アップルをDCF法でざっくりバリュエーション(2021年9月期2Qまで)※無料

今回はiPhoneでおなじみのアップルの理論株価をDCF法で算出します。

●会社概要

iPhoneやMacで有名なアップルです。早速、直近の10-Qからいくつか確認してみましょう。

<製品別の売上>

iPhoneの売上が半分以上を占めています。2021年2Qは前年同期比で物凄い伸びです。売上数百億ドルの企業が2桁%の成長率を達成しています。四半期で310億ドル、半期で510億ドル程度売上が伸びています。

「Wearables, Home and Accessories」は、AirPods・ Apple TV・Apple Watch・Beats製品(ヘッドフォン)・ HomePod(スマートスピーカー)

・iPod touch・その他純正品やサードパーティのアクセサリーです。

「Services」は主にはApp Store・広告収入・クラウド系のサービスです。iPhoneの次に大きな売上になっています。

<地域別の売上>

全地域で伸びています。増収率だと中華圏が圧倒的に高いです。世界中で売れて伸びているというのは凄いですね。

アップルは地域別の売上で「Japan」を個別に表示していますが、元々個別に開示していても近年は「アジア」の一括で開示するようにした企業(ナイキ等)も増えてきました。まだ、アップルにとって日本は重要市場であり、日本にはアップル信者が多そうです。

<キャッシュフロー計算書>

儲かってしょうがない(6ヶ月の営業CFは627億ドル)アップルは、有り余るキャッシュを資産運用(Purchases of marketable securities)と株主還元(Payments for dividends and dividend equivalents、Repurchases of common stock)に使っています。しかし普通の企業と違っていくら株主還元を進めても、それ以上に儲かっているので純資産が減りません。アメリカ企業には株主還元を繰り返しBS上は債務超過になっている企業がありますが、アップルが債務超過になる日は来るのでしょうか(笑)。

他にキャッシュの使い途としては、新デバイスの開発(直近だとAirTag)、EV参入(噂だけ?)、今後5年間アメリカ国内に4,300億ドルの設備投資(会社発表、政府が行う公共事業レベルですね...)などがありますが、これらの投資で更に儲かるようになったらまた使い途に困りそうですね(笑)。

●DCF法を行う準備

2016年9月期〜2020年9月期の5年間分のBS・PL・CFの数値から、過去の業績を分析していきます。

過去の業績やBS・PL・CFからWACC(加重平均資本コスト)の算出・将来のフリーキャッシュフローの予測を行い、将来のフリーキャッシュフローをWACCで現在価値に割り引いて企業価値を算出していきます。

●投下資本の算出

短期有利子負債:Commercial paper + Term debt

長期有利子負債:Term debt

純資産 : Total shareholders' equity

運転資金: Accounts receivable, net + Inventories - Accounts payable

有形固定資産:Property, plant and equipment, net

無形固定資産 : Goodwill + Acquired intangible assets, net

その他の資産 : Other non-current assets

アップルで特徴的なのは運転資金がマイナスな点です。これは、ティム・クックCEOはオペレーションのプロ中のプロで、CEOになる前に担当した際に改善を重ねていった結果このような状態になったようです。

また、負債ベースと資産ベースで1,000億ドル以上の差がありますが、アップルはあまり余ったお金を有価証券に変えて保有しているためです。近年、大規模は株主還元をしていますが、それでも追いつかないくらい儲かっているという証拠でしょう。

●資本コストの算出

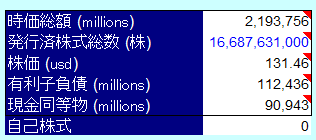

株式の時価総額は、2021/4/30の終値から算出しています。

株式コストについて、

・リスクフリーレートは、10年物の米国債の利回り1.63%を設定します。

・マーケットリスクプレミアムは、6.0%を使用しています。

・ベータはyahoo financeから参照して1.22としました。

・上記からCAPMの公式より、株主資本コストを8.95%とします。

CAPM : 株主資本コスト=リスクフリーレート(1.63%) + β(1.22)×リスクプレミアム(6.0%)=8.95%

・有利子負債コストは、10-Kの"Interest expense"÷{(期首有利子負債+期末有利子負債)÷2}から2.61%と算出しました。

・税率は、バイデン政権で検討されている28%とします。

そして、2020年9月期の有利子負債と現在の株式の時価総額を加重平均し、WACC(加重平均資本コスト)を求めます。

rE = 株式コスト

rD = 負債コスト

D = 有利子負債の合計

E = 株主資本の額 = 時価総額

T = 実効税率

WACC : [rE × E/(D+E) ] + [rD×(1-T) × D/(D+E)]

8.95% × 2,193,756百万ドル ÷ (112,436百万ドル + 2,193,756百万ドル) + 2.61% × (1-28.0%) ×112,436百万ドル÷ (112,436百万ドル + 2,193,756百万ドル) = 8.61%

-----------------------------------------------------------

この記事は無料で公開します(有料の記事は上記までの内容が無料で読めます)。

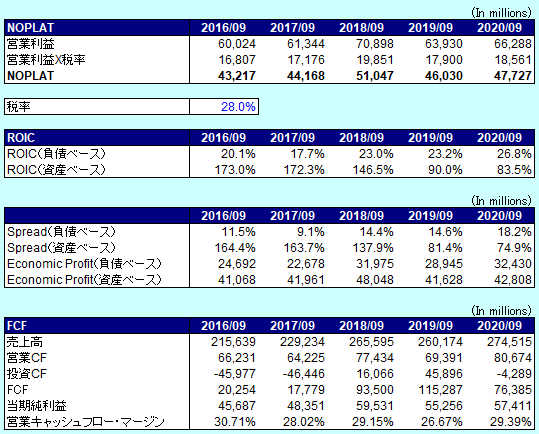

・ROICの算出・・・過去の業績からNOPLAT、ROIC、ROIC - WACCスプレッドを算出します。

・DCF法で理論株価を算出・・・将来のフリーキャッシュフローから現在価値を割引き、理論株価(一株あたりの株主価値)を算出します。

・感応度分析・・・フリーキャッシュフロー成長率とWACCの値を変化させて理論株価がどのように変化するか確認します。

・結論・・・過去の業績の分析・DCF法によるバリュエーションから導き出した結論です。

●ROICの算出

NOPLAT = 営業利益 × (1 − 税率)

ROIC(負債ベース)= NOPLAT/負債ベースの投下資本

ROIC(資産ベース)= NOPLAT/資産ベースの投下資本

Spread(負債ベース) = ROIC(負債ベース) − WACC

Spread(資産ベース) = ROIC(資産ベース) − WACC

Economic Profit(負債ベース) = 投下資本合計(負債ベース)× Spread(負債ベース)

Economic Profit(資産ベース) = 投下資本合計(資産ベース)× Spread(資産ベース)

営業キャッシュフロー・マージン = 営業キャッシュフロー/売上高

資産ベースのROIC - WACCスプレッドが凄い事になっていますね(笑)。アップル製品は高級品だと感じます。

●DCF法で理論株価を算出

将来のフリーキャッシュフローを予測し、WACCで現在価値に割り引いて企業価値を算定します。

※ここで使用するフリーキャッシュフローは、

営業利益 × 税率 + 減価償却費 − 運転資金の増加分 − 設備投資

⇒ 事業そのものから最終的に生み出されるキャッシュ

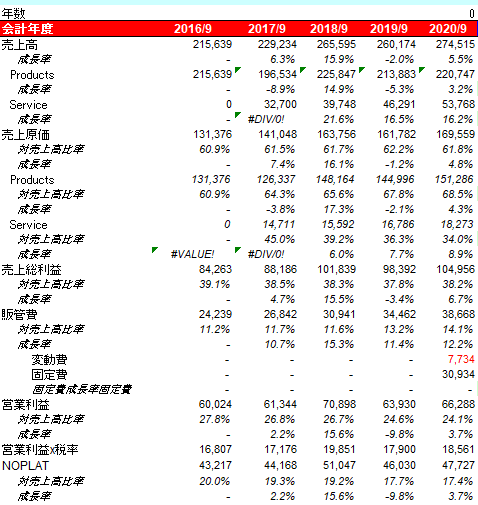

過去5年間の業績に基づき、幾つかの仮定を設けて、今後10年間をざっくり予想します。売上と売上原価は"Products"と"Service"に分けます。

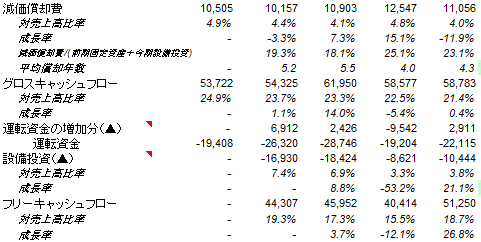

グロスキャッシュフロー = NOPLAT + 減価償却費

運転資金の増加分 = 前年度の運転資金 − 当年度の運転資金

設備投資 = 当年度の(Property and equipment, net) − 前年度の(Property and equipment, net) + 当年度の減価償却費(CF計算書のDepreciation and amortization)

フリーキャッシュフロー = グロスキャッシュフロー − 運転資金の増加分 − 設備投資

<将来予測の仮定>

・Products売上高の成長率は2021年9月期は36%増(3,000億ドル程度)、以降は2%増と仮定

・Services売上高の成長率は2025年9月期までは15%増、以降は5%増と仮定

・Products売上原価は68%が続くと仮定

・Services売上原価は35%が続くと仮定

・販管費は変動費20%・固定費80%と仮定、固定費増加率は売上高営業利益率が25%になる増加率を仮定

・減価償却費の平均償却年数は4.5年と仮定

・設備投資は、2022年9月期~2026年9月期は毎期860億ドル程度(会社発表)、以降は売上高の4%程度と仮定

・2030年9月期以降のフリーキャッシュフローの成長率は1.2%

以上の仮定をexcelに落とし込んだ結果が以下になります。

継続価値 = (10年目のフリーキャッシュフロー × (1 + 11年目以降のフリーキャッシュフローの成長率 )) ÷ (WACC − 11年目以降のフリーキャッシュフローの成長率)

現在価値 = フリーキャッシュフロー ÷ (1+WACC)^年数 (10年目の現在価値は、10年目のフリーキャッシュフローに継続価値を加算して算出)

最後に一株あたりの株主価値(理論株価)を算出します。

現金同等物:Cash and cash equivalents + Marketable securities

事業価値 = フリーキャッシュフローを割り引いて算出した現在価値の合計

非事業価値 = 運転資金として使用しなかった現金同等物

パターン1 : 運転資金がマイナスの場合⇒現金同等物を使用

パターン2 : 運転資金がプラスの場合⇒現金同等物 − 運転資金(現金同等物 − 運転資金<0ならゼロ)

非事業価値 ⇒運転資金がマイナスなので現金同等物の90,943百万ドル

企業価値 = 事業価値 + 非事業価値

企業価値 = 有利子負債 + 株主価値 + 非支配株主持分

であるので入れ替えると、

株主価値 = 事業価値 + 非事業価値 − 有利子負債 − 非支配株主持分

であることから、

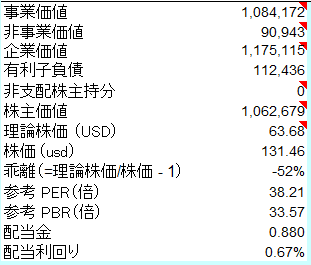

株主価値 = 事業価値(1,084,172百万ドル)+ 非事業価値(90,943百万ドル)− 有利子負債(112,436百万ドル)− 非支配株主持分(0ドル) = 1,062,679百万ドル

と算出されました。1,062,679百万ドル(約116兆1,508億円)は株式全体の価値となります。

そして、

一株あたり株主価値(理論株価) = 株主価値 ÷ (発行済株式総数 - 自己株式数)

一株あたり株主価値 = 株主価値(1,062,679百万ドル )÷ (発行済株式総数(16,687,631,000株)− 自己株式(0株)) = 63.68ドル

と算出されました。

2021/4/30の終値が131.46ドルなので、52%割高という結果になりました。

●感応度分析

11年目以降のフリーキャッシュフローの成長率を0.2%ずつ上げた場合(横軸)とWACCを0.5%ずつ上げた場合(縦軸)の感応度を確認してみます。白枠の数値が理論株価になります。

WACCを6%からスタートした感応度分析を確認してみます。

●結論

・現在時価総額世界一位のアップルですが、現在の成長率程度だと非常に割高ではないかと推測されます。市場は今後の新ハードウェア(最近だとAirTag)・EVの期待・サブスク等のサービス系で、さらなる成長を期待していそうです。これらが期待通りのFCFを創出しないと市場で判断された時は、大きな下落が待っているのかなと思います。ただ逆も言えますが(笑)。

・CAPMから算出したWACCが8.61と高めではありますが(それだけ期待も大きいと言えますが)、WACCを6%程度と考えるとフェアバリューと言えるかもしれません。

以上、参考にして頂けたら幸いです。

この記事が気に入ったらサポートをしてみませんか?