FacebookをDCF法でざっくりバリュエーション(2021年12月期1Qまで)

今回はFacebookの理論株価をDCF法で算出します。

●会社概要

Facebookが運営しているサービスは主に"Facebook"、"Instagram"、"Messenger"、"WhatsApp"とVRハードウェアの"Oculus"です。そのうち、"Instagram"は10億ドル、"WhatsApp"は190億ドル、"Oculus"は20億ドルで買収し自社の事業ポートフォリオに組み入れています。

グーグルが"Youtube"を16億5,000万ドルで買収した件もそうですが、ほとんど売上がない企業を大金をはたいて買収し、買収後に圧倒的に成長させるというのは凄いですね。先見の明が凄あるのか、ユダヤ人の気質なのか。また、大金と言っても全てキャッシュではなく、株式交換も使うハイブリッド型というのも大型買収がしやすい条件だとは思います。

以下、2021年12月期1Qの10-Qと決算説明資料の一部確認していきます。

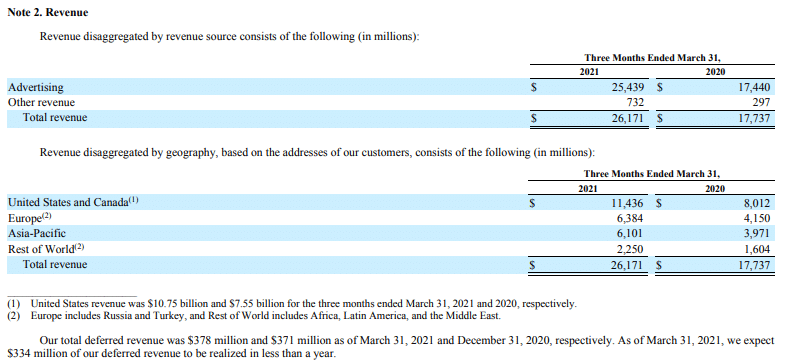

<売上>

Facebookは売上の97%が広告収入です。3%がOculus等みたいです。地域別の売上を見ると、北米が約47%で半分以上は海外の売上になっています。グローバルテックと言っても、売上の50%以上がアメリカという企業も多いので、結構珍しいパターンかなと思います。

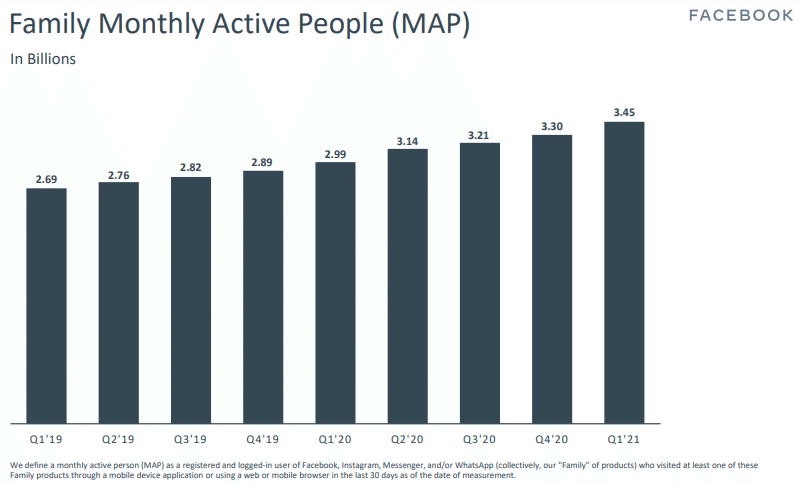

<サービス利用者数>

Facebookが運営しているサービス("Facebook"、"Instagram"、"Messenger"、"WhatsApp")をデバイス関係なくどれか1つでも1ヶ月のうちに1回以上利用した人数を示したグラフです。直近では34億5,000万人がFacebookのサービスを利用しているようです。成長率は小さいですが、毎四半期数千万人利用者が増えています。ネットワーク効果が凄いです。

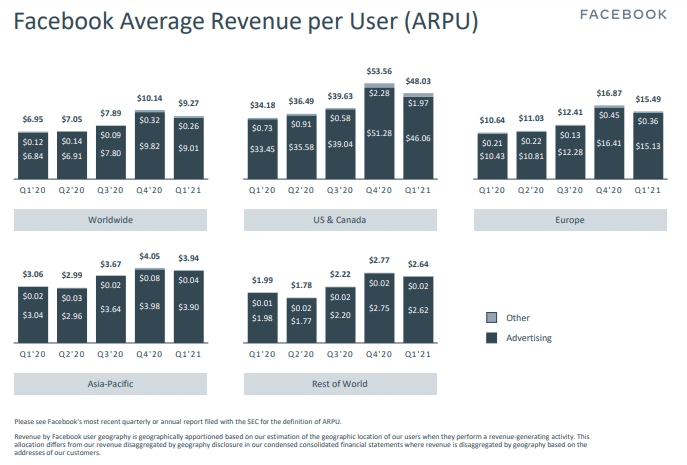

<ARPU>

ARPUはSNSのFacebookの北米ユーザーのARPUが飛び抜けて高いです。

全体では6ドル~8ドルで推移しているようです。四半期ごとを前年同期比で比較すると、ARPUは上昇している事が多いので、全体的には上昇基調のようです。

何年も前から、マーク・ザッカーバーグは「いずれ成長率は落ちる」と宣言し、投資家に過度の期待をしないように牽制していますが、現在も二桁%の売上成長率を維持していて凄いです。自信が無い経営者ほど、やたらと明るい未来を描いたり、ポエムみたいな決算説明資料を作成したりしますが、Facebookは全くの逆ですね(笑)。

●DCF法を行う準備

2016年12月期〜2020年12月期の5年間分のBS・PL・CFの数値から、過去の業績を分析していきます。

過去の業績やBS・PL・CFからWACC(加重平均資本コスト)の算出・将来のフリーキャッシュフローの予測を行い、将来のフリーキャッシュフローをWACCで現在価値に割り引いて企業価値を算出していきます。

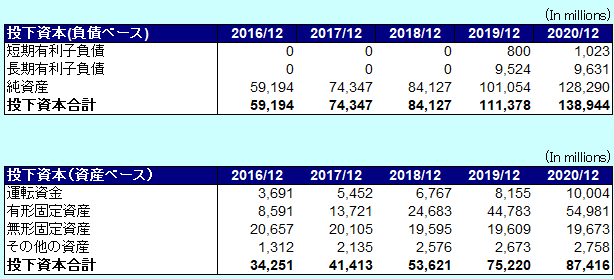

●投下資本の算出

短期有利子負債:Operating lease liabilities, current

長期有利子負債:Operating lease liabilities, non-current

純資産 : Total shareholders' equity

運転資金: Accounts receivable - Accounts payable

有形固定資産:Property and equipment, net + Operating lease right-of-use assets, net

無形固定資産:Intangible assets, net + Goodwill

その他の資産 : Other assets

Facebookは借入金や社債は無いです。支払利息が発生するのはリース取引だけのようです。非常に儲かっていて年々純資産が膨らんでおり、近年は数十億ドル程度は自社株買いに使っているものの、余っているお金も多く、流動資産の"Marketable securities"に変わっています。その結果、負債ベースと資産ベースで投下資本の金額が数百億ドル単位で異なっています。

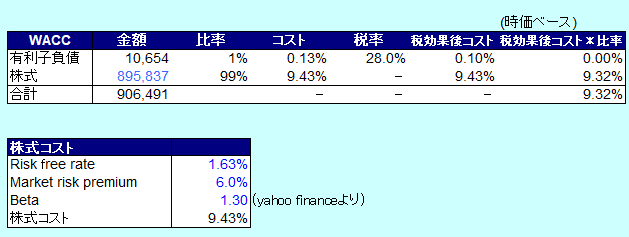

●資本コストの算出

株式の時価総額は、2021/5/14の終値から算出しています。

株式コストについて、

・リスクフリーレートは、10年物の米国債の利回り1.63%を設定します。

・マーケットリスクプレミアムは、6.0%を使用しています。

・ベータはyahoo financeから参照して1.3としました。

・上記からCAPMの公式より、株主資本コストを9.43%とします。

CAPM : 株主資本コスト=リスクフリーレート(1.63%) + β(1.3)×リスクプレミアム(6.0%)=9.43%

・有利子負債コストは、10-Kの"Interest"÷{(期首有利子負債+期末有利子負債)÷2}から0.13%と算出しました。

・税率は、バイデン政権で検討されている28%とします。

そして、2020年12月期の有利子負債と現在の株式の時価総額を加重平均し、WACC(加重平均資本コスト)を求めます。

rE = 株式コスト

rD = 負債コスト

D = 有利子負債の合計

E = 株主資本の額 = 時価総額

T = 実効税率

WACC : [rE × E/(D+E) ] + [rD×(1-T) × D/(D+E)]

9.43% × 895,837百万ドル ÷ (10,654百万ドル + 895,837百万ドル) + 0.13% × (1-28.0%) ×10,654百万ドル÷ (10,654百万ドル + 895,837百万ドル) = 9.32%

ここから先は、有料になります。

ご購入いただくと、以下の内容をご覧いただけます。

・ROICの算出・・・過去の業績からNOPLAT、ROIC、ROIC - WACCスプレッドを算出します。

・DCF法で理論株価を算出・・・将来のフリーキャッシュフローから現在価値を割引き、理論株価(一株あたりの株主価値)を算出します。

・感応度分析・・・フリーキャッシュフロー成長率とWACCの値を変化させて理論株価がどのように変化するか確認します。

・結論・・・過去の業績の分析・DCF法によるバリュエーションから導き出した結論です。

ここから先は

¥ 500

この記事が気に入ったらサポートをしてみませんか?