お金を増やす方法を教えます

お金や投資に関するマガジンを書いたり、金融相談、金融勉強会を開催しながら、人生を楽しんでいます。私はお金を増やすための基本を理解すると、誰でもお金を貯められると思っています。

「お金を貯めるには、どうしたらいいですか?」

こんな見出しで、ネットニュースやYouTuberが、集客していますね。

最近、今年になってから閲覧を始めたXでも、「お金に困ってませんか? お金の増やし方を教えます。フォローしてね」といった宣伝文句がとても多いことに驚きました。

思いの外、お金の話題が溢れかえっている世の中なんですね。

新NISAが始まったり、

ドル円相場が大きく動いたり、

日本もアメリカ市場も株価好調だったり、

大投資ブームの到来ですね!

お金を増やす方法

お金を増やす方法は単純に、

・収入を支出以上に増やすか?

・支出を収入以下に抑えるか?

この2つだけ。

ここでのポイントは、収入>支出を常に意識することです。どれだけ収入が多くても、それ以上に支出してはいけないし、どれだけ節約して支出を減らしても、収入が支出以下の赤字家計ではいけません。

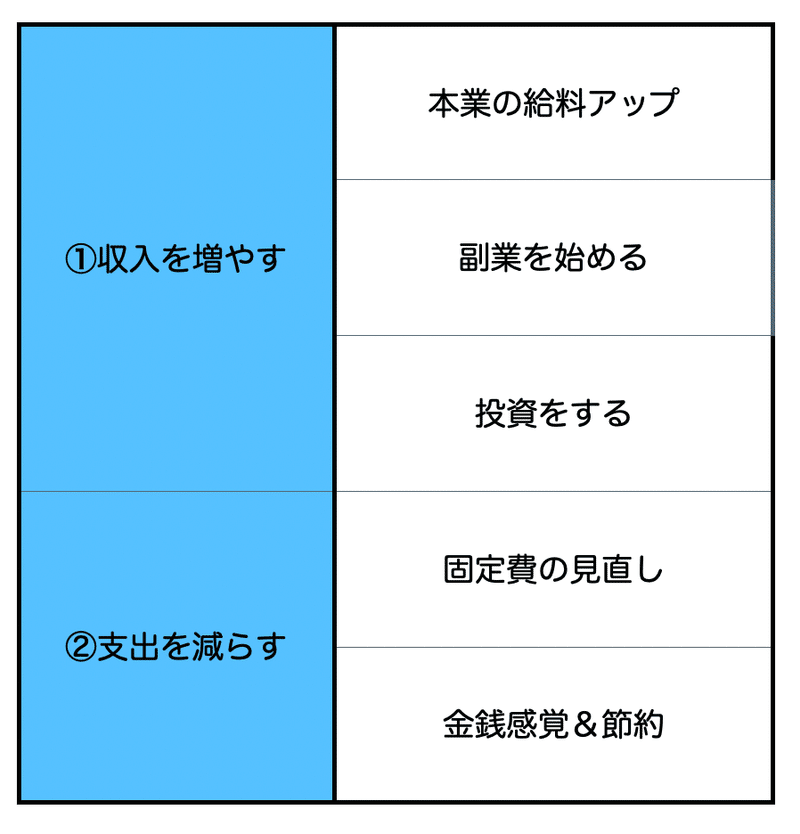

①収入を増やす

これ細分化すると、

・インカムを増やすこと

→給与や副業収入、利子配当金、不動産収益などの収入

・キャピタルゲインを増やすこと

→投資による売買差による収入

書籍にしろ、YouTubeにしろ、How Toや実際に資産形成した人の経験も、情報は世の中にたくさん出回っています。

多くの情報が再現性の高い方法です。

つまり、真似すればいいだけです。

単純に、”やるかやらないか”

行動を起こした人は結果を出して、

行動しなかった人は望む資産が形成できなかっただけなんです。

「思った通りにはお金がたまらないです」とのお悩み相談を受けますが、思った通りにならなかっただけで、行動した通りになっていますよ。

つまり、その行動の仕方を見直した方が良さそうですね。

②支出を減らす

方法は、固定費を徹底的に見直すことと金銭感覚&節約をすることにつきます。固定費の見直しは、思い立ったときに、一気に徹底的にしましょう。一度してしまえば、翌月からする必要はなくなる作業なのですから。

大変な作業ですが、家計の固定費見直しは、いろんな書籍に書いてあるので、リストアップして、気合いれて、短期間に大改革しましょう。

金銭感覚&節約することは、自分とパートナーのお金に対する価値観を見直す必要があるので、半年くらいは時間を要する作業です。

単純に電気をこまめに消すとか、コンビニに行かないとか、そんな作業ではなく、各支出のタイミングで、

・本当に必要なものか?

・そのお金を払う価値があるものか?

を常に意識することが金銭感覚&節約する意識変化です。

我が家では

我が家では、本業の給与アップに最大のリソースをかけて、一般的な節約はほとんどしませんでした。マンションや自動車も購入しました。コンビニでペットボトルを買ったり、タクシーを利用することも度々あります。

”FIREするために〇〇してはいけない!” ってことを、たくさん買ってしまいましたが、資産は形成することができました。

我が家では、目標達成(資産形成)するために、やりたいことを我慢することは、取り入れませんでした。それは、目的(豊かな人生を過ごすこと)のために、資産形成という目標は、あくまでも手段の位置付けだからです。

各ご家庭において優先順位をつけることはポイントかもしれませんね。

投資すること

お金を ”大きく” 増やす方法には、投資することが1番の近道です。投資とは、自分への投資を含めて、賭けたお金に対して、2倍、3倍、あるいはそれ以上となって戻ってくることを意味します。

今日は、金融投資、特に株式投資の話をします。

経験値の高い人の話を信じよう

私は、実際に経験した人の話を重要視します。

自分か進むべき方向性を決める情報は、経験した人を参考にすることで確率が上がると感じているからです。当然、モデルとする人は経験によって、成果ができているからです。

逆に言うと、経験していない人たちの内容は、話半分で聞きます。わずかな経験から、将来的なことを予測することを否定はしませんが、私は参考にはならないと判断しています。

頭のどこかに、

「あんた、やったことないんでしょ!」

と思って聞いています。

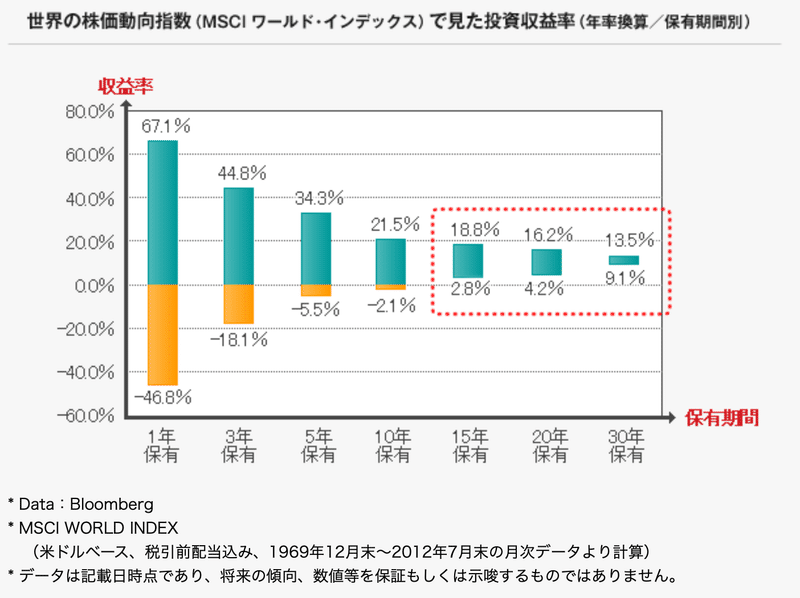

長期投資の必要性

投資には、長い期間が必要になります。複利効果を活かすには、最低10年が必要です。下記データによると、15年以上保有すると、元本割れをしないとのことです。

コロナ後に投資を始めた人は、ほとんどの人が儲かっていることでしょう。ウハウハで、誰かに話したくなるのでしょうね。

投資を30年している私でも、今年になって資産が大きく増えたので、ウハウハしています。株式比率を下げている私のポートフォリオでも過去最高の増え幅なので、株式100%の人たちは、すごい資産形成がドライブできてることと想像します。

短期的に資産が増えても、長期保有の効果が語れるかと言うと別の話です。株式市場は数年ごとに、大きな暴落が起きてきました。これを乗り切れるかどうかが、長期投資できるかどうかの、腕の見せどころです。

「ほったらかしでいいんだよ」

「インデックス積立だから気にしなくていいよ」

なんて、経験したこともないのに、軽々しく言っている人が多いですね。〇〇ショックに遭遇すると、日に日に、苦労して貯めたお金が、どんどん減っていきます。

その大切な資産の急降下グラフを見ながら過ごすことは、メンタル的にものすごいダメージです。そして、これ以上の損失は耐えられない時に、人は株式市場から撤退します。つまり、そこで積み立てがストップして投資活動が終了します。

そんな経験を乗り越えたことがない投資歴数年の経験値の浅い人たちが、

「あなたの老後は〇〇すべき!」とか、

「60歳に向けてやるべきことは〇〇だ!」とか、

20歳そこそこの方々が、すごい自信だと感心して見ています。

それはまるで、少年野球コーチの野球好きおじさんが、現役プロ野球選手にアドバイスしているみたいです。

だれが、そのアドバイスを聞くの?

YouTuberの場合、幼稚園レベルの視聴者は、そのおじさんが少年野球コーチレベルであることに気づかないんです。だから、そのアドバイスを聞いているみたいですね。

大丈夫かその構図で??

まあ、窓口証券や大手銀行で、不必要な保険やボッタクリファンドを買わされるくらいなら、YouTuberの方が、マシかなって思って肯定的には取られていますけどね。

複利は人類最大の発明

byアインシュタイン

長期運用の重要性を語る上で、複利がキーワードになります。アインシュタインも「複利」は「人類最大の発明」と言ったらしいです。

複利の計算式に当てはめると30歳から60歳まで、毎月5万円を3%、5%で30年間運用したとしたら、3%運用で約3,000万円、5%運用で約4,000万円になります。

こんな話を、多くの書籍、ブログ、YouTuberがこぞって声高らかにシミュレーションして解説しています。

30年といった長期投資を経験した人は、まだYouTuberの中にはいないような気がします。経験したことのない数値上の理論値を振りかざしているだけなので、私は経験した人の話が聞きたいと常々思っています。

もしかしたら、経験した人たちは、資産金額が大きくなりすぎて、資産公開してないような気もしたりしています。

◇ ◇ ◇

余談ですが文中に、

「少年野球コーチの野球好きおじさんが、現役プロ野球選手にアドバイスしているみたいです。」

と表現したのは、私自身です。私の実話ですw

関連記事↓

フィリピン、セブ島のNPO法人DaredemoHeroへ寄付します。 私の人生に大きな転機となった団体で、里親支援を続けています。 子どもたちの大学卒業までの学費支援等、教育資金に活用させていただきます。 ホームページ→ https://daredemohero.com