国力低下と円安

この人👇は冷静で堅実な分析が持ち味なのだが、この記事は「トンデモ」と言いたいがためのストローマン論法になってしまっている。

その場合、よく登場するのが「日本の国力が低下している」という種類の俗論である。しかし、「国力」などという定義も疑わしく、計測もできない概念を持ち出すのは、経済学を逸脱している。例えばバブルのピークの1990年の1ドル=160円から95年の80円まで、バブル崩壊の過程で急速な円高が進んだ。バブル崩壊なら「国力低下」のはずであり、円安になるはずだが、真逆の円高が急速に進行したのだ。「国力」などという意味不明の概念では為替相場は説明できない。

「国力」の確立した定義がないのは事実だが、一般的にこのような文脈では「経済力」「財・サービスの量×質の生産力及びその成長力」という意味合いで使われていると思われるので、「経済学を逸脱している」という批判は当たらない。また、これらの論者は為替レートが常に「国力」によって決まっていると主張しているわけでもないので、「意味不明の概念では為替相場は説明できない」という批判も当たらない。為替レートが様々な要因に左右されることや、その時々によって支配的要因が変わることは常識である。

「国力」論者の見方を総合すると、この👇ようになると思われる。

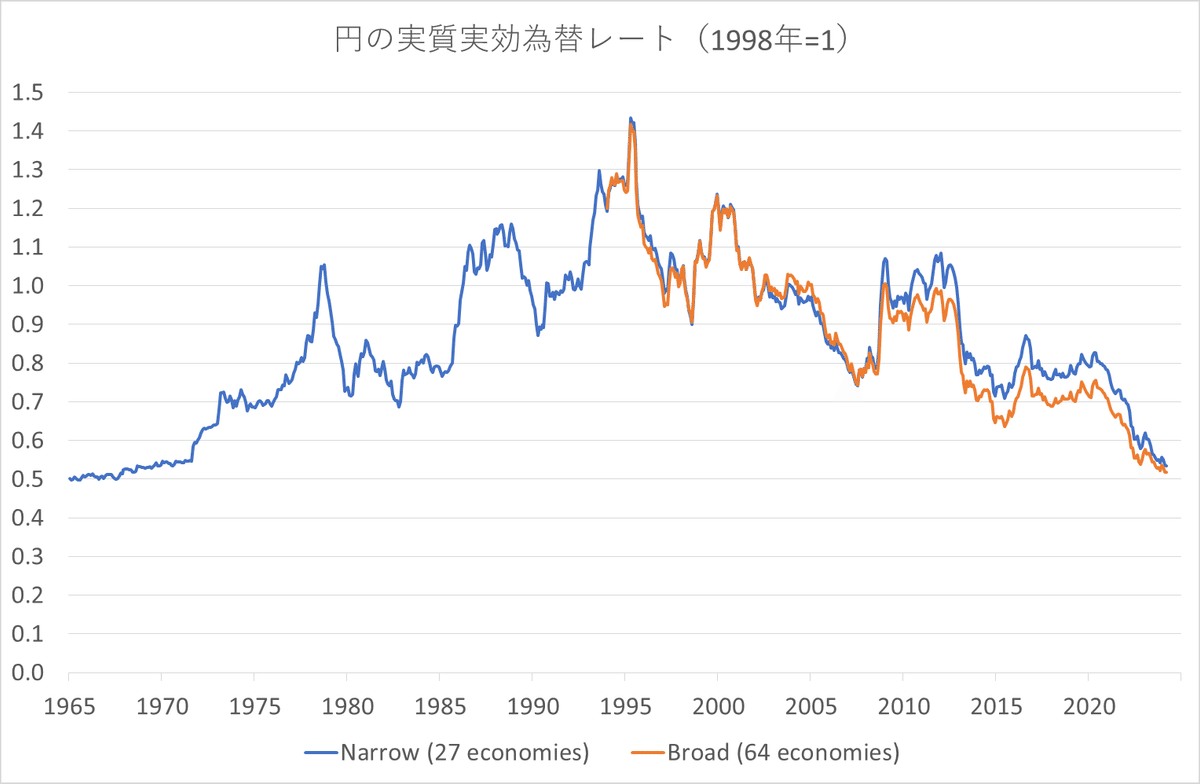

実質実効為替レートの長期トレンド(10年単位)は経済力の相対水準を反映する

短期的(数年程度)には投機や何らかの需給要因によってトレンドの中心水準から乖離することもある

Narrowの1965年平均=0.50

実際、日本経済がアメリカから脅威と見られて執拗にバッシングされた1960年代から1990年代初頭にかけては長期の円高トレンド(ever-higher yen)、金融危機からデフレへと長期衰退が本格化した1990年代後半からは長期の円安トレンドとなっている。1995年の超円高は1993年からのクリントン政権の円高誘導に阪神大震災→リパトリ連想円買い、メキシコ通貨危機→ドル売りが重なったもの、また2008~2012年の円高はリーマンショック→円キャリートレードの円売りポジション巻き戻しや東日本大震災→リパトリ連想円買いによるもので、ベースラインとしての「国力」に対する反証にはなっていない。

「真因は内外金利差と経常収支の中身」とあるが、内外金利差が大きいのは日本の潜在成長率や自然利子率が精々1%の超低水準なので利上げする経済状況ではないから、また、経常収支の中身が示しているのは国内生産力の空洞化で、これらが示しているのは国内生産力・技術力・成長力の相対的低下、つまりは「国力低下」の具体的事例なので、何故トンデモになるのかよくわからない。

国力低下と円安の関係については👇での元日銀マンの早川氏の説明が秀逸なのでそちらを聞いてもらいたい。なお、リパトリ連想円買いについては20分過ぎに説明がある。

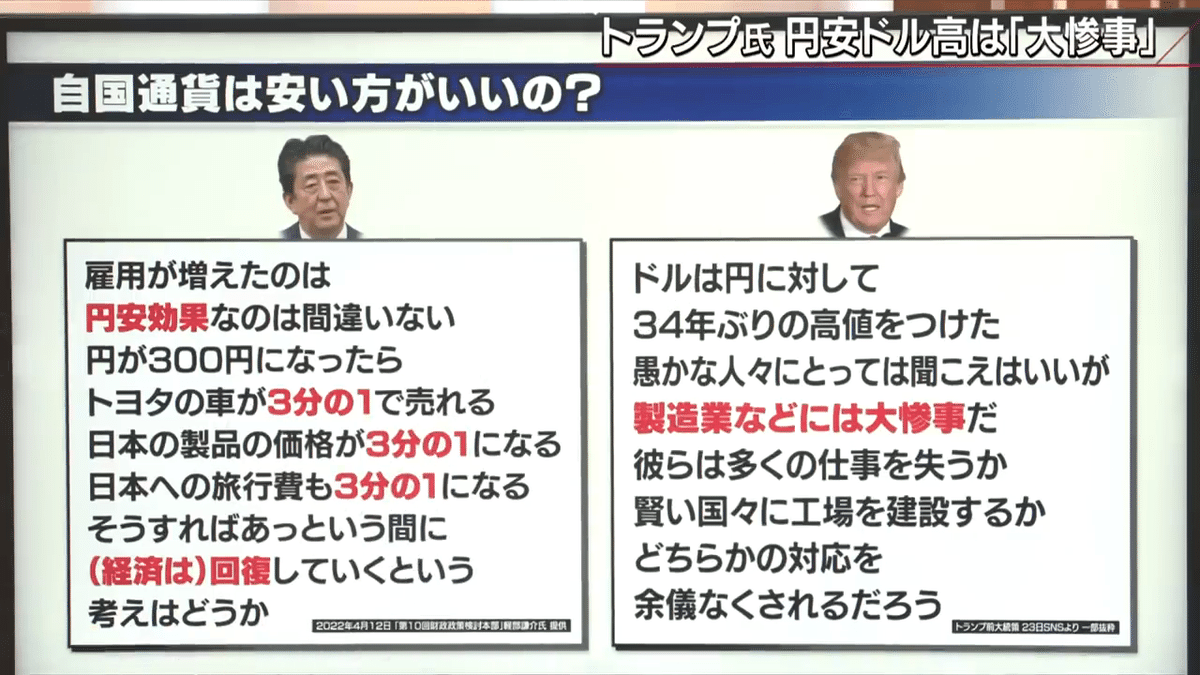

円安になったら「国力が衰えた」「海外旅行に行けない」、円高では「輸出産業に打撃」とどっちもデメリットだけ報道してれば言った気になれるんだからメディアは楽ですねえ。/止まらない円安 実は「円弱」 日本は“後進国”に転落か 国力低下の現実とは | TBS NEWS DIG https://t.co/7rkLyKayeZ

— 佐々木俊尚 (@sasakitoshinao) April 29, 2024

【新着記事】池田 信夫:円安の原因は日本企業のグローバル化である https://t.co/dutjpagt9K pic.twitter.com/w9YlFN7MD1

— アゴラ (@agora_japan) April 30, 2024

この記事が気に入ったらサポートをしてみませんか?