MMTは「現実」ではなく「願望」だ

Modern Monetary Theory(現代貨幣理論)の教祖の一人、ステファニー・ケルトンが来日して国内のMMTerも盛り上がっていたようだが、伝えられた内容からは、MMTが根本的に誤った理論であることが改めて確認できる。

ケルトン教授の記者会見の模様。

— あんどう裕(ひろし)衆議院議員 (@andouhiroshi) July 17, 2019

特筆すべきなのは「国債残高とは、国が過去に国民に対して支出した貨幣のうち、税で回収しなかったものの履歴にすぎない。」ということ。これからこの認識を広めていかなくてはなりません。

ちなみに、この動画のどこかに私も映っています😃https://t.co/39u9HG51OM

安藤議員が「国債残高とは、国が過去に国民に対して支出した貨幣のうち、税で回収しなかったものの履歴」との主張を「特筆すべき」と紹介しているが、これがMMTの根本的な誤りである。

MMT could well play a major role in our future financial and economic policy in Europe

— Brave New Europe (@BRAVENEWEUROPE1) June 6, 2019

Richard Murphy @RichardJMurphy For MMThttps://t.co/ZykybQhmXi@sarahollando552 @AdieOfKent @ChrisPParks @PatriciaNPino @GowerInitiative @LolaBooks @DEhnts pic.twitter.com/wfcfVFk24O

間違いだらけの「MMT批判」を批判する MMTは「聞き心地の良い主張」でも「願望」でもなく「現実」だ 《藤井 聡》 #JBpress https://t.co/7AJg04Dvx1

— JBpress (@JBpress) July 20, 2019

その主張の背景には、現代国家における貨幣は、政府が自ら作り出すものであり、したがって、「自ら作り出す貨幣の借り入れで、『破綻』することなどあり得ない」という「事実」がある。

さて政府支出ってどうやる?まず銀行に、誰かの口座に金を入れろという。これは中央銀行が勝手にやる

— Hiroo Yamagata (@hiyori13) July 17, 2019

だから通貨発行者である政府は破産しない。発行者でないとデフォルトリスクはない。

— Hiroo Yamagata (@hiyori13) July 17, 2019

Here’s what people are missing — The federal government's spending is *self-financing*

— Stephanie Kelton (@StephanieKelton) September 9, 2017

The Rock-Star Appeal of Modern Monetary Theory https://t.co/Z6xInuEoSE

— The Nation (@thenation) May 8, 2017

Spending must precede taxation, or there would be no dollars in the economy to tax.

Conventional wisdom holds that the government taxes individuals and companies in order to fund its own spending. But the government—which is ultimately the source of all dollars, taxed or untaxed—pays or spends first and taxes later. When it funds programs, it literally spends money into existence, injecting cash into the economy. Taxes exist in order to control inflation by reducing the money supply, and to ensure that dollars, as the only currency accepted for tax payments, remain in demand.

この段階で、MMTが天動説や天地創造説と同類であることが確定である。以下ではその理由について述べる。

MMTでは中央政府はfiat moneyのissuer、民間(企業、家計、地方公共団体等)はuserとされている。確かに、歴史上そのような事例は存在したが、現代では政府支出の財源として政府が自ら通貨発行したり中央銀行に発行させることは原則禁止されている。現代の通貨システムでは経済活動で用いられる通貨のissuerは市中銀行で、政府はuserになっている。日本では円、アメリカではドルのように政府が通貨単位を定めてその通貨で徴税することは、政府が独占的通貨発行体であることを意味しない。

Praet: What you suggest would be monetary financing (= financing government spending with central bank money). It is prohibited and would destroy the trust in the euro #AskECB https://t.co/Fo84spFtzz

— European Central Bank (@ecb) March 12, 2019

Lane: The links between monetary and fiscal policy have been much studied over many years. Just to be clear – monetary financing is prohibited by the EU Treaty #AskECB https://t.co/CJL8vEa7z0

— European Central Bank (@ecb) July 9, 2019

通貨はissuerと使用される場によってinside moneyとoutside moneyの二つに大別される。Issuerは内部マネーが市中銀行、外部マネーが中央銀行(硬貨は政府)である。

Explainer: What is money and how is it created in the euro area? https://t.co/syiTErzUe5 pic.twitter.com/h9A96UdFvH

— European Central Bank (@ecb) June 20, 2017

Commercial banks can also create so-called “inside” money, i.e. bank deposits – this happens every time they issue a new loan. The difference between outside and inside money is that the former is an asset for the economy as a whole, but it is nobody’s liability. Inside money, on the other hand, is named this way because it is backed by private credit: if all the claims held by banks on private debtors were to be settled, the inside money created would be reversed to zero. So, it is one form of currency that is created – and can be reversed – within the private economy.

通貨が使われる場は通常の経済活動(市中)と決済システムの二つあり、市中では主に内部マネー、決済システムでは外部マネーが用いられる。外部マネーは決済システム内では中央銀行の当座預金、市中では現金の形をとる(以下、現金と総称)。市中の現金が増える際には銀行預金が同額減るので、市中の通貨量は銀行の内部マネーの「発行―回収」の累積ということになる。

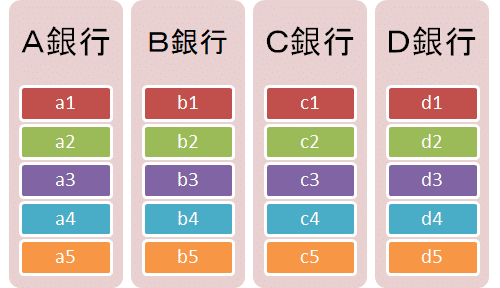

銀行預金は同じ銀行の利用者間では支払いに使えるが、別の銀行の利用者への支払いには使えない。

A銀行の利用者a1がC銀行の利用者c4に1€送金するのであれば、

A銀行はa1の預金を1€回収し、保有する現金1€を中央銀行経由でC銀行に送金する。

C銀行は現金1€を受け取り、預金1€を発行してc4の口座に入金する。

となる。決済システムの内部で現金が移動することで、市中ではA銀行の預金がC銀行に移動したことになる。内部マネーを銀行間で移動させることが外部マネーの役割ということである。

政府の預金口座は中央銀行にあるので、d2が納税や国債購入で政府に1€を支払う際には、

D銀行がd2の預金を1€回収し、保有する現金1€を中央銀行経由で政府に送金する。

政府の預金口座(国庫)に現金1€が入金される。

となる。中央銀行をハブとするシステムにおいて、政府は「現金の受け払いに特化した銀行」のように振舞っていることになる。

政府がZ社から商品を購入する場合、MMTでは

①:政府と中央銀行が一体化した「統合政府」が現金を発行して商品を買う。Z社は商品と交換で現金を入手する。

②:Z社は現金をA銀行に預け入れる。A銀行は預金を発行してZ社の預金口座に入金する。

③:①+②で、政府が銀行振込する場合と同じ。

④:統合政府が国債を発行してA銀行の現金と交換する。A銀行の無利子資産(現金)が有利子資産(国債)に入れ替わる。

⑤:③+④

政府と中央銀行が分離している場合は、

⑥:政府が国債を発行・中央銀行が現金を発行して交換(マネタイズ)。

⑦:政府はZ社から商品を購入する。中央銀行は国庫の現金をA銀行の口座に移す。A銀行は預金を発行してZ社の預金口座に入金する。Z社は商品と交換で銀行預金を入手する。

⑧:⑥+⑦

⑨:中央銀行が国債をA銀行に売る(売りオペ)。

⑩:⑧+⑨で⑤と同じになる。

⑤と⑩の国債は①と⑥で統合政府または中央銀行が発行した現金に対応するので、「国債残高とは、国が過去に国民に対して支出した貨幣のうち、税で回収しなかったものの履歴」と表現できるわけだが、現実の通貨システムはこのように作動していない。政府が民間に支出する際には、予め民間から税または国債発行によって内部マネーを調達→外部マネーとして国庫に準備することになっている。

⑪:政府が国債発行して債券投資家が買う。A銀行は債券投資家の預金を回収して、同額の現金を中央銀行経由で国庫に送金する。

⑫:政府は調達した現金でZ社から商品を買う。中央銀行は現金を国庫からA銀行の口座に移す。A銀行は預金を発行してZ社の口座に入金する。

⑬:⑪+⑫では中央銀行はニュートラルで、債券投資家の銀行預金がZ社に移動している。市中の通貨量は増えていない。

⑭:A銀行が債券投資家から国債を買う。

⑮:⑬+⑭で⑤⑩と同じになる。

MMTでは「政府支出とは政府が通貨発行して民間に支払うことなので、市中の通貨量が増える」とされているが、⑪で一旦減った銀行預金が⑫で戻って来るだけなので、実際には増えない。増えるのは⑭のように銀行が買う(⇔預金発行)場合である。

⑭ではA銀行は国債を流通市場で買っているが、⑯では⑪の債券投資家(非銀行)の代わりに発行市場で買っている。負債側では買う=預金発行と国庫への現金移動に伴う預金回収が同時に生じて相殺されるため、資産側の国債と現金の交換として観察されることになる。銀行が発行した預金は⑫の政府支出によって市中に戻って来るので、市中の銀行預金は増える。

現実のシステムがこのように作動していることを理解すれば、「民間が現金で納税するためには、それに先立つ政府の民間への現金供給が必要」ではないこともわかる。"Spending first"は不要で、民間が内部マネー(銀行預金)で納税すれば、決済システム内で同額の外部マネー(現金)が国庫に入金されるようになっている。決済に必要な外部マネーが不足しないように調節するのが中央銀行の業務であり、外部マネーの供給に政府の関与は必要ではない。国債残高も「国が過去に国民に対して支出した貨幣のうち、税で回収しなかったものの履歴」ではなく「国が過去に民間から借りて未返済の内部マネーの履歴」である。

天動説は「地球が宇宙の中心」だとして理論体系を構築したが、MMTは「政府が通貨発行して民間に支出している」ことに基づいて「税は財源ではない」「国債は不要」「国債の利払いは保有者への利益の供与」などと主張していることになる。

「日本の未来を考える勉強会」でのMMT現代貨幣理論解説。今回は三橋貴明先生に講演していただきました。ぜひご覧ください❗#mmt https://t.co/tK5qxYoOFb

— あんどう裕(ひろし)衆議院議員 (@andouhiroshi) May 19, 2019

はっきり言いますけど、MMTは地動説です。

財務省の国債理論とかあるいは経済学ってのはこれは天動説です。

まさに天動説から地動説に今変わろうとしている状況なので、地動説を散散言っている我々はまさにコペルニクスやガリレオのように迫害されています。

まもなく多分、私とかはスキャンダルでしょうね。[24分頃~]

しかし、財務省がwebサイトで説明している内容が「地動説」である。MMTは天動説→地動説へのコペルニクス的転回ではなく、地動説→天動説への知的退行に他ならない。事実誤認しているのはMMTerであり、MMTは「現実」ではなく「願望」である。

国は、(1)外交、防衛、司法警察のほか、(2)教育や科学の振興、保険・年金等の社会保障、(3)道路整備や治水・治山等の社会資本(公共財)整備などの様々な行政活動を行っています。

また、国は、そのための財源として税金や国債等により民間部門から資金を調達して支出を行うといった財政活動を行っており、その所有する現金である国庫金を一元的に管理して効率的な運用を行っています。

それにしても、国会議員や経済学者、京都大学教授、東京大学卒のキャリア官僚など知的水準の高いはずの人々が「政府が通貨発行して市中に注入している」という初歩的な事実誤認に気付かないどころか心酔してしまったり(49歳ケルトンのビジュアルに?)、講演を聞いたエコノミストや取材する記者たちも誰も突っ込まないのは一体どういうことなのだろうか。

【なぜ高学歴者はがんの「民間療法」に挑むのか】 がん患者に医者がどうしても伝えたい本音 : https://t.co/mpvNY96Vjo #東洋経済オンライン

— 東洋経済オンライン (@Toyokeizai) September 12, 2018

驚くべきことには、代替医療を選ぶ人は高学歴や経済的に恵まれた人々であったのです。

補足①

「MMTの正しさを日本が証明」提唱者のケルトン教授が語る日本経済の処方箋 - World Voice https://t.co/1rhKL8HnwA

— ダイヤモンド・オンライン (@dol_editors) July 22, 2019

日本は政府債務が大きいのに低金利のままです。MMTの主張の正しさを証明しているわけです。

日本の公的債務がGDPの2倍を超えてもインフレ率や国債金利が低いことは、MMTでなくても説明できるので、MMTの正しさの証明にはならない。

日本のように自国通貨を持つ国の政府が「破綻」しないのは、通貨を自ら発行するからではなく、国債残高と信用リスクがほぼ無関係だからである。政府は永続的存在(ゴーイングコンサーン)なので、借入の完済をいつまでも先送りできる。そのため、利払費の税収比あるいは対GDP比が発散するまで国債残高を増やすことが可能になる。

補足②

金利操作ではなく財政政策でマクロ経済をコントロールするMMTに何となく説得力を感じてしまうのは、現在の政策金利とインフレ率がほぼゼロだからである。民間の借入金利やインフレ率が十分なプラスの水準に上昇すれば、政策金利をゼロに据え置いたまま財政政策と価格統制で総需要とインフレ率をコントロールすることの非現実性が明らかになる。

Riksbankの"Sveriges Riksbank – a 350-year journey"では19世紀半ばから金融政策の有効性が唱えられてきたことが記されているが、MMTはそれ以前への回帰を目指す時代錯誤な理論である。

From the mid-19th century, an increasing number of economists began to argue in favour of the states using the interest rate to regulate the value of money. By raising the price of money, those who needed money the least would refrain from using it. Those who really needed money would be prepared to pay. In this way, the interest rate would not hit as indiscriminately as the strangulation system.

補足③

ゲーテの『ファウスト』第二部では、MMTの実践が描かれている。

財政難に悩む皇帝の「金がないのだ さあ 金を作れ」との命令に、メフィストフェレスとファウストは「これなる紙片は 千クローネの価値あるものなり」と印刷された皇帝の署名入りの紙幣を発行。

内廷卿 (急ぎ登場)陛下 陛下 わが生涯のうちにあっても

これほどに喜ばしきご報告を 喜び溢れて陛下の御前で

ご披露する折りは かつて与えられなかったかと

愚行する次第でございます。

勘定書は右から左へ みな片付けられ

高利貸しも悪牙を抜かれ 利子はなくなり

臣も地獄の苦しみから解放されました。

天国に参りましても これ以上晴れやかな気持ちには なれますまい。

兵部卿 (急ぎ、続く)月極めの給金が 遅れず払えるようになり

すべて陛下の軍は 契約も新たに勢ぞろい致しました。

兵隊どもも新しい血が巡って 元気回復

居酒屋の主人も飲み屋の女も みなみな心浮き立っておりまする。

中央銀行が国債を全て買い取れば政府の利払いはなくなるが、それは民間の利子収入を奪うことでもある。

日銀は明日にも国債を全て買える MMT「伝道師」語る https://t.co/Kqmbfai0kP

— 朝日新聞(asahi shimbun) (@asahi) July 18, 2019

ケルトンは現代のメフィストフェレスということだろうか。

この記事が気に入ったらサポートをしてみませんか?