3.11前の鉄の三角形

2011年の東日本大震災と福島第一原発事故は日本のエネルギー政策にとって、一種の転換点だった。

もちろん、変化の度合いについては議論がある。だが原子炉の停止、再生可能エネルギーを促進する政策の導入、そして同時に、日本のエネルギーミックスでの化石燃料の割合の増加は、すべて3.11によって引き起こされた。変化度は大きかったと言って間違いない。

大きく変わった環境で、3.11以前の時代は忘れ去られてしまうのではないか。今回の投稿ではまさにその前時代を振り返ってみたい。特に焦点を当てたいのが、過去のエネルギー政策の制度だ。1970年代の石油危機以降の日本のエネルギー政策を形成した過程、機関、メンタリティが、3.11後の激変にもかかわらず、今も残っている。過去を振り返ることで、現状をより深く理解できるのではないか。

そこで鍵となるのが、ノルウェーの政治学者エスペン・モエの論文 “Vested interests, energy efficiency and renewables in Japan”(『日本における既得権益、エネルギー効率化、そして再生可能エネルギーの関係』)。Google Scholarで125回引用されており、日本のエネルギーの政治経済分析の分野ではかなり高いほうだ。日本人の学者(太田弘など)も引用している。

モエは1973年の石油危機に日本がどのように対応したかに興味深いパターンを発見した。原油の価格が300%も跳ね上がり、日本をはじめとする原油輸入国は石油への依存を減らすことを強いられた。ここで不思議だったのは、石油依存を軽減するさまざまな戦略の中で、日本はエネルギー利用の効率化を最も後押しし、太陽光発電の普及も部分的に推進したが、風力発電にはほとんど見向きもしなかった。

日本のように資源に乏しい国なら、不安定な石油以外のすべてのエネルギー源の増加に本腰を入れるはずではないだろうか。日本がエネルギー効率化と太陽光・風力発電に対するアプローチがそれぞれ異なったのはなぜだったのか?

モエは極めてシンプルな答えを出した。彼はそれを…

既得権益構造

と呼んでいる。

三角形を思い浮かべてほしい。三つの角の一つは電気事業者。モエによると、「主要な業界アクターは(原子力産業を含む)電気事業者と、電気事業連合会(電事連)といった業界団体だ。彼らは、ライバルの発電事業者に対して断固として反対しており、原子力施設と火力発電施設の両方を所有する。」

二つめの角には、経済産業省と、経産省が支援する新エネルギー・産業技術総合開発機構(NEDO)という政府の官僚機構がある。ここで押さえておきたいのは、経産省をはじめとする官僚は一枚岩ではないといこと。経産省の内部の各部局がそれぞれの「クライアント」を代表していて、エネルギー政策でのクライアントは電気事業者であり、両者の立場・見解が強く一致し、相互依存関係にある。官僚と電気事業者との関係をより強化する、中途退職した官僚が出身官庁が所管する民間企業や団体に就職斡旋を受ける、「天下り」の慣行もある。

三角形の最後の角に立つのは自民党。どちらかというと包括政党の自民党は、組織内に対立する派閥や様々な利益団体が存在し、政治家の指示と引き換えに恩恵を与えるバラマキ政治が成立した。

モエは、「日本の既得権益構造は政治、官僚、産業を集結する鉄の三角だ。」とまとめている。

鉄の三角形がどうした?

鉄の三角形といっても初耳じゃない読者は多いだろう。政官業の密接な関係はありきたりなことだ。ここで重要なのは、既得権益構造がエネルギー政策決定にどんな影響をもたらすのか、だ。エネルギー安全保障を確保する上での意味は?エネルギー転換にとってはどうだ?

ちょっとのあいだ思考実験をしてみよう。鉄の三角形がなかった場合、従来の資本主義下の経済変転は一連の波のように起こるはずだ。成長する産業が熟成したと思いきや、新しく、より優れた商品、サービスや生産方法で這い上がる産業に取って代わられる。雑な説明ではあるが、これがシュンペーターの創造的破壊だ。

ところが実際の経済的変化はシュンペーターの理論に従わない例が多い。ある産業が成長すると、その産業に利害関心を持つ人々(主要企業の所有者や経営層、投資家、労働者、業界を代表する政治家など)は、政治的影響力を駆使し、新参者を阻止したり排除しようとする可能性がある。新参者が安価でより優れた技術や製品、サービスを提供したとしても、政治的権力を得た熟成企業が立ちはだかる。これが政治学者マンサー・オルソンの洞察だ。

モエは、この理論を日本のエネルギー政策に当てはめると、政官業の鉄の三角形が、産業の既得権益を政策決定構造そのものに組み込んでしまった、と主張している。経産省と自民党は、エネルギー市場のトップの座を必死に守る電力会社を援助し、新エネルギーなどからの競争に対し、何らかの障壁を立てる。既得権益の内部者であることが成功する産業の前提ということだ。

と、ここまでがモエのセオリーだ。さて、具体例に話を移そう。日本の既得権益構造はどのようにエネルギー効率化を積極的に支援し、太陽光発電を部分的に後押しし、風力発電を脇に置いてきたのかを見てみよう。

無害なエネルギー効率化

省エネ大国の名誉を長らく誇った日本。1970年代の石油危機に直面し、世界でも屈指の省エネ技術を開発することによって修羅場をくぐった。言い換えれば、エネルギー消費の少ない機械や家電製品を作り、家庭での節電を進めたのだ。

モエはこの「省エネ大国日本」の解釈を疑ってはいるものの、基本的に日本はエネルギー効率の良い国の一つであると認めている。それより重要なのは、70年代の石油価格の急増への対策として、エネルギー効率化が最優先だったということだ。

それはなぜだったのか?ハイテク輸出産業の段階的な改善を通じてエネルギー効率水準を引き上げることが、すでに国際競争力の強かった製造業やエネルギー部門のビジネスモデルを根本的に変換するに至らなかったからだ。こういった段階的な改善はシュンペーターの「破壊的」な参入者に入るすきを与えない。つまり、エネルギー効率化が積極的に推進されたのは、それが鉄の三角形にとって無害な政策だったからだ。

微妙な内部者:太陽光の曖昧な成果

70年代の石油危機から2000年代初頭までの間、太陽光エネルギーの普及もエネルギー政策アジェンダで高く位置付けられていた。太陽エネルギーは産業政策とエネルギー政策の橋渡しとなり、日本が得意としてきた高度な技術製造を生かし、日本企業の利益と国際競争力を向上させることができた。

ここでも要因の多くは既得権益の構造にある。太陽光発電産業は鉄の三角形に部分的に属する内部者だった。それには理由が三つあった。

まず、大手製造会社は、太陽光が政策として注目を浴び始める前からソーラーパネルを製造していた。非化石燃料の需要が高まることが明らかになった時には、太陽光発電は既存製造業界を脅すどころか、大手企業の競争力をより強める都合の良い手段となった。

次に、太陽光発電業界は、官僚内部に支持してくれる部局があり、経産省とNEDOにとって、太陽光発電の成功は自分達の成功と名誉に直結するものであった。

第三に、太陽光発電業界が成功したとしても、電力会社の市場的な地位を脅す可能性は低かった。太陽光発電は普段、すでに送電網に接続されている建物の屋根に設置され、グリッドが強い都市圏に集中するし、太陽光パネル一つ一つの発電容量は低いので、グリッドを圧倒する恐れはないからだ。

太陽光エネルギーの既得権益構造の部分的な内部者としての立場は、経産省をはじめとする官僚が一連の政策で後押しするという結果につながった。通信産業省(経産省の前身)が1974年に始めた「サンシャイン計画」により、太陽光発電に多額の研究開発資金を提供したことから始まった。この資金は次の20年間、増加し続けた。他にも、1994年以降の住宅用ソーラーパネルの普及を促すため、規制緩和、系統連系技術の確立や導入補助金政策が開始した。

補助金以外にも、NEDOは太陽光発電の安定性を証明するため、1986年から1990年まで実証プロジェクトを行ない、太陽光発電製造に民間投資を呼び込むことを試みた。

こういった施策のおかげで、1990年代には太陽光エネルギーはエネルギー需要の5%を供給し、1995年には7%まで登った。しかし残念なことに、住宅向けの補助金は2005年に失効してしまい、更新されることはなかった。補助金は太陽光発電業界が自律的な成長軌道に乗るまでのみ実施すると経産省が確約していたからである。また、当時の小泉内閣の「聖地なき構造改革」と称された市場主義的な政策の犠牲になったからでもある。それ以来、日本の太陽光発電メーカーは国際的なリードを失い、中国に大きく追い抜かれてしまった。

完全な部外者:風力発電が負けた理由

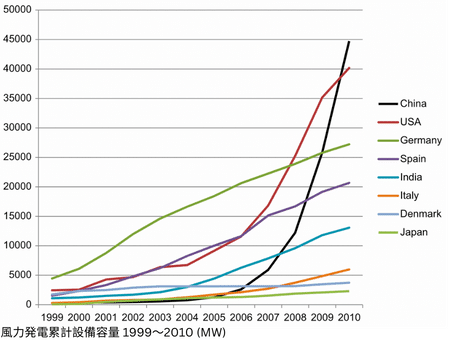

さて、風力はどうだろう。日本ではかなり最近まで、風力発電事業は完全な敗者だった。2007年、風力は総発電容量の0.3%未満で、ドイツの13%とデンマークの24%に比べると、情けないほどだった。日本は太陽光発電の分野では一時期世界の先駆国だったが、風力の世界市場ではわずか1.6%しか占めていなかった。

モエは「太陽光発電が比較的恵まれていた一方、風力発電は真のアウトサイダーだった」と書く。鉄の三角形の既得権益構造の局外者だったというわけだ。

いくつか理由がある。まず、風力発電事業は独立した電力供給業者であり、大手の10電力会社と競い合うことになる。設置される時から送電網に接続される太陽光とは大違いなのだ。

電気事業者との競争は風力タービンの発電容量と設置場所によってさらに不利になる。タービンは屋根の上のソーラーパネルよりもはるかに多くの電力を産むため、送電網を改善するための投資が多く必要だった。また、風力タービンは通常、送電網が丈夫な都市圏から離れた場所に建設されるため、誰が送電網接続のコストを背負うべきかという議論が生じてしまう。発電と送電を分離する電力市場改革以前の時代には、電気事業者は風力発電をグリッドから締め出す権力を持っていた。

風力発電が成功するには、グリッドへの有線アクセスが必要だった。しかし風力事業者に有線アクセスを与えるには、太陽光発電よりもはるかに大きな構造変化を前提としていた。「主な課題は地域独占の電力会社10社がこれに強く反対していることだ」とモエは指摘している。少し長文になるが、モエの言葉をそのまま引用してみたい:

電力会社は、風力発電をグリッドに入れることを電力市場全体の自由化に同意することと同一視し、15年間はを食いしばって阻止してきた。彼らは競争相手を市場に介入させることに全く関心がない。

とはいえ、風力発電会社は公的支援を全く受けていなかったわけではない。政府は2010年までに3,000メガワットの風力発電容量を達成する目標を掲げ、1997年にその目標に向け、補助金制度を導入した。おかげで風力発電容量は緩やかなペースで増えていった。

しかし太陽光発電と同様、風力に対する援助も長続きしなかった。規制の変更と2008年に始まった世界同時不況は風力発電会社にかなりのダメージを与えた。その結果、2000年から2010年の間、風力発電容量は136MWから2,304MWまで増加したが、3,000MWの目標を大きく下回った。

日本はなぜ気候変動対策に出遅れたのか

モエの主張は、電気事業者、経産省を中心とした官僚、そして自民党から成り立つ既得権益構造が、省エネ政策、太陽光、そして風力発電の成敗の根源だ、ということだ。

しかし日本の太陽光事業が比較的優越だったにせよ、国際基準からみれば控えめなものだった。資源の乏しい国なら、国内産のエネルギー源(すなわち再エネ)を気候変動対策とエネルギー安全保障対策の一石二鳥として国を挙げて開発するはずではないか? けれど、どの時代を取っても、日本は気候変動対策や再エネのリーダーシップを握ったことはなかった。

それは一体なぜだったのか? これがモエの第2の問いだった。

その問いに対する答えもまた、日本に特有の官僚制および既得権益構造だった。1980年代後半から、経産省は気候変動を環境問題というより、エネルギー問題として位置付け、内部の資源エネルギー庁がエネルギー政策を仕切ってきた。エネルギーは気候変動の主な要因だということに間違いはないのだが、経産省は産業および経済成長を主な関心事として、エネルギー政策は経済成長を妨げずに増加するエネルギー需要を満たすという観点から形づけられている。経産省は政策立案過程でエネルギー関連業者や産業界、消費者団体、労働組合、学会などの代表者を集め、審議会を主催するが、代表者の中でも電気事業者の意見が特に影響力があるようだ。一方、環境問題に関する専門知識を持つ環境省は、エネルギー政策に全くインプット出来ない状況になっている。

これは3.11以前の再エネの導入を目的とした再生可能エネルギーポートフォリオ基準(RPS)で最も明らかに反映されている。RPSは電気事業者に再エネからの電気を一定の割合で供給することを義務化する。しかし2003年移行、2014年までの電気出力の非常に低い1.63%に設定され、電気事業者はなんの問題もなくそれを満たしていた。したがって、モエは「再エネに関する政府の主な政策は、電力会社に圧力をかけたり、インセンティブを提供したりしなかった」と述べている。低すぎたRPS水準は、電力会社の政治的影響だ、と指摘しているわけだ。

3.11後、何が変わったのか?

福島第一原発事故の後、日本のエネルギ政策の何が変わったのだろう?

明白なのが、気候変動に対する懸念と、温室効果ガス排出の削減に向けた努力が格段と強まったことだ。それにはいくつか理由がある。

第一に、電気事業者の鉄の三角形における影響力はずいぶん弱まった。大津波の警告を無視した失態、事故後に独立性の高い原子力規制庁の新設や民主党によって制定された固定価格買取制度(FIT)などの影響だ。

エネルギー転換に向けた強力な国際的圧力もある。2015年にはパリ協定が締結され、IPCCの報告書は各国の政府に対し、気候変動対策をより強めるように訴えている。世界中のアドボカシー団体はもちろん、投資家や株主でさえ政治家・企業に排出削減を求めている。一般の市民も、毎年増える猛暑日や異常気象を通じて気候危機の緊急事態を肌で感じ始めている。こういった影響は日本でも顕在化している。

つまり、再エネ導入の意欲は3.11以前より確実に強まった。それは洋上風力や次世代太陽光発電が政策の優先事項となっていることにも反映される。

とはいえ、鉄の三角形は続く。経産省は依然としてエネルギー政策の主導権を握っていて、経済成長と日本企業の国際競争力から切り離そうとしない。

したがって、僕の中で問いが残る。福島原発事故のような変曲点でさえ既得権益構造を解体出来なかったのならば、日本のエネルギー政策を根本的に変えられる力は存在するのだろうか?