これを知らないと絶対に損する。生涯の資金が何倍にもなる経済投資(続き)【WEEK30】

今回は、あなたが経済投資を行っていく上で知っておかなければいけない投資信託とヘッジファンドについて紹介していきます!

これらの経済投資の記事を知らないと、損するだけでなく取り返しのつかない経済投資となってしまい、多くの資金を無駄にしてしまうので最後まで絶対に見るようにしてください。大どんでん返しがあるので、お楽しみに!

この記事は、前回も紹介した通り【WEEK 23】から継続的に続いている資産形成スキルの中の一部である為、継続的に読むことをおすすめします!(経済投資に関しては、【WEEK 28】からスタートしています。)

少し長くて読むのが面倒と感じる方もいるかも知れませんが、これを読むと投資についてマスターすることが出来るので是非、読んでください!!!

今回は、投資の種類に関して投資信託とヘッジファンドについて紹介していきますが、前回もお話したとおりに

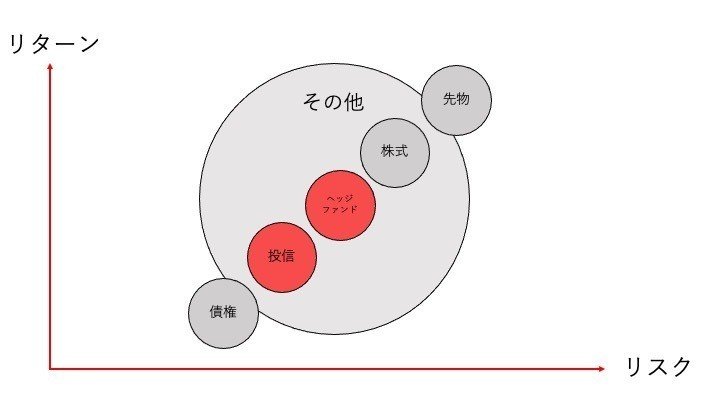

投資の種類は、リターンが高い→リスクも高い

リターンが低い→リスクも低い これは鉄則です!

という、ルールがありますので忘れないようにしてください。

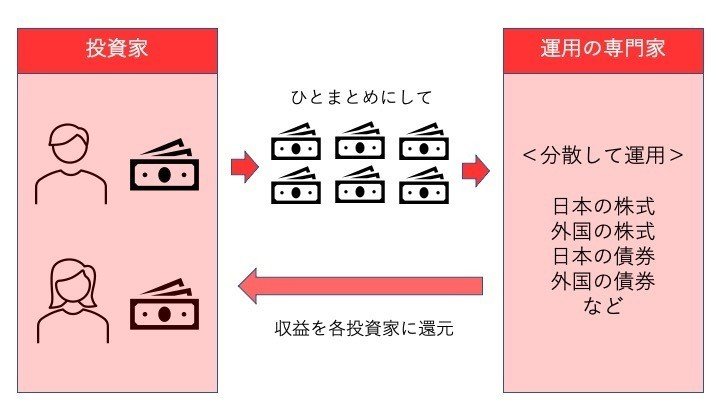

投資信託って何??

投資信託とは、投資家の小口投資をひとまとめにし日本や海外の株式にプロが運用してくれることです。

この運用してくれたものを小分けにして、投資家に分配します。

<投資信託のメリットは?>

投資信託でのメリットは、投資に詳しい人(プロ)に小口からでも任せることが出来ることが大きなメリットです。

また、1000円からでも始めることができるため、リスク分散できることでスタートできます。

しかしながら、デメリットとしては、小分けにすることでリスク回避でもあるが、手間がかかります。

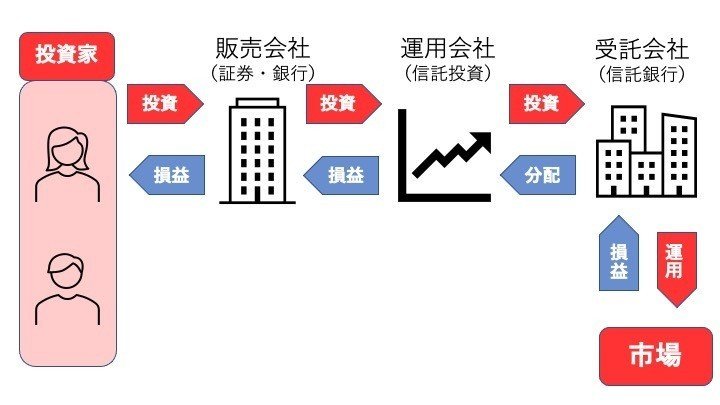

投資信託の全体像

では、リスクの少ない投資信託は、どこで購入することができるのか?

投資家は、投資信託を上記のように販売会社を通して購入することができます。

その販売会社が、運用会社に投資を行ないます。

次に、運用会社が受託会社に投資を行い、受託会社が市場にでている株式や債券などを運用していきます。

ここで、なぜこんなにも多くの会社を挟む必要があるのか?と、疑問に思った人もいると思います。

<それぞれの会社が破綻したら?>

販売会社(証券・銀行) 運用会社(信託投資) 受託会社(信託投資)の投資家から受け取った資金は、別々に管理するように義務付けられているので販売・運用・受託会社が破綻しても資産は安全です!!(元本保証ではない)

<投資信託のデメリット>

投資信託のデメリットは大きく分けて3つあります。

①元本保証なし:100万円が90万円や100万円が120万円になることはあることが元本保証がないということです。理由としては、株式は様々な要因によって株価は変動しているからです。

②手数料が取られる:販売手数料→銀行や証券会社

信託報酬→維持手数料(年利1%程度)

信託財産留保額→途中売却時の手数料

このように、多くの手数料が取られるのが投資信託です。

③短期利益は低い:長期保有向け

投資信託は、短期ではなく長期保有向けであることはデメリットと感じる一つでもあります。

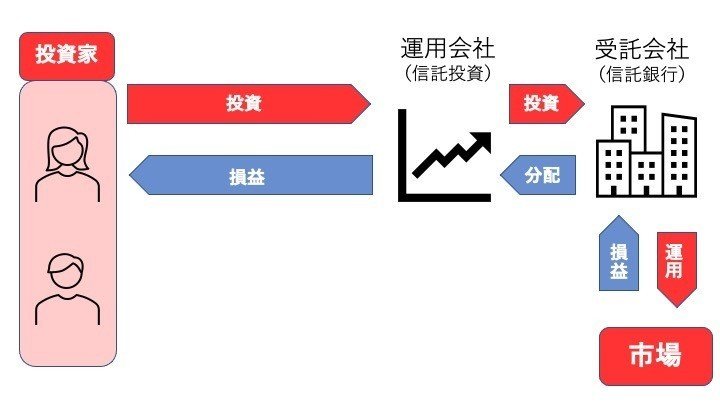

<手数料が高い投資信託>

では、先程の図からもわかるように販売会社は通さないといけないのか???

手数料が多く取られるのは高いと感じる人は少なくないと思います。

上記のように、販売会社に関しては挟ませる必要はありません!

販売会社は、売ることが目的であるため、しっかりとした情報が手に入りにくいことがあります。

投資家は、直接運用会社に委託する、直委託ができる投資信託があるのでそれを活用するのがおすすめです。

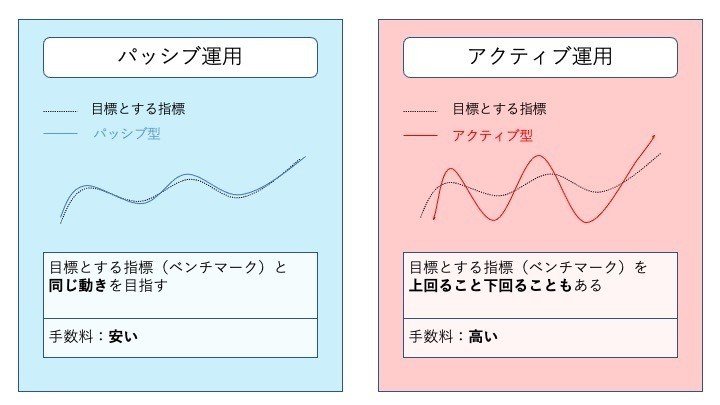

投資信託の二種類

投資信託は、二種類の動きをするものがあります。

パッシブ運用:目標とする指標(ベンチマーク)と同じ動き

→企業と同じ動きを行なうことで、手間も手数料もかかりません!

アクティブ運用:ベンチマークをいつでも上回ることを目標

→企業の動きよりも大きく動くので手間がかかり、手数料も多く取られます!

では、私達が実際に投資信託に任せるときには、どちらが良いのか??

ここからどちらが良いかについて話していきます。

日経平均って何?

「パッシブ運用」か「アクティブ運用」でどちらが良いかについて、紹介するときには日経平均について知っておく必要があります。

日経平均とは、 一部上場企業の約1700社の225社の選抜メンバーの平均株価(日本経済新聞社)のことを指します。よく言われる他の言い方で言うと、ETF225・日経平均などがあります。

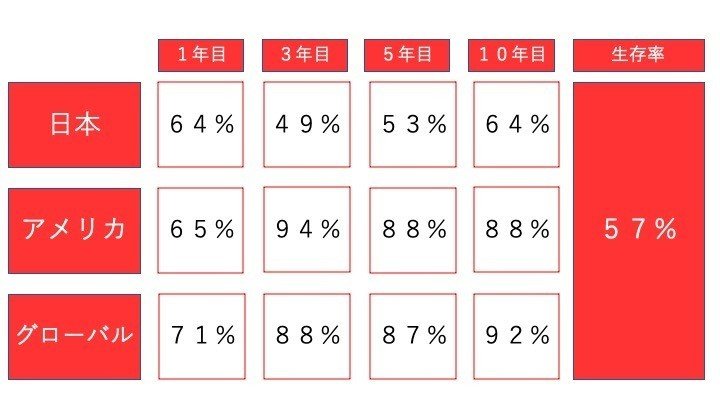

<アクティブがパッシブに負ける割合>

実際は、パッシブ運用の方が良いというのが結論です。

アクティブ運用で頑張っても、パッシブに負ける割合は過去の統計を見てもパッシブのほうが良いと結果が出ています!

上記のように、パッシブ運用がアクティブ運用に負ける確立は、1年目から3年目、5年目、10年目という時期で見ても非常に高い確率で負けることがわかります。

アメリカでは、3年目以降に非常に高い割合で負けることが統計として表れています。結果的な生存率でも、57%とアクティブ運用はおすすめしません。

結果的に、投資で頑張っている奴は頑張っていないやつに負けていることが以上の結果でわかったと思います。

「投資=寝て飲んで待て」

と言われるように、頑張れば頑張るほど負けることがわかります。

<手間と頑張るって何?>

手数料の面でも、

パッシブ運用:指数似合わせるだけだから手数料が高い。

アクティブ運用:手間かけて頑張るから手数料が高い。

パッシブ運用 0.5% アクティブ運用 2%

100万円投資したときに、10年の期間で見ると

【パッシブ運用=5万円】【アクティブ=20万円】というように、手数料によって大きな金額の差が生まれます。

これほど高い手数料を取られる。手数料の方が投資のリターンよりも低いこともあるのが大きなデメリットです!

結論=アクティブ運用より、パッシブ運用のほうが良い。

<投資信託の利益は3つ>

・キャピタルゲイン

・インカムゲイン単利

・インカムゲイン複利

→単利と複利に関しては前回の章で扱ってので、おさらいすることをおすすめします。投資信託では、この3つから利益を出すことができます。

【ここで、一つ重大なお知らせ。】

・投資信託に任せればプロが運用

・様々なリスク分散をしてくれる

↓

これらは、全部嘘である!!!!!

何が嘘かと言うと、ちょっと投資をかじっている人は、ここまでのことは普通に知識として知っていて、パッシブ運用がいいだの、手数料が安いだの言います。

しかしながら、投資信託は信じてはいけません!!!

投資信託は手数料ビジネスであるため、なんの資産にも今後の資金の足しにも何にもなりません。

竹花さん=香港のプロ投資家であります。そのため、投資信託に任せることはしないのが一番オススメです(個人の意見)。

では、どうやって投資を行っていけばいいのか??

しかしながら、リスク分散などの手助けは必要である。

この手助けは、投資信託ではないとしたら誰なのか??

これがどんでん返しです。

ここから先は

¥ 300

この記事が気に入ったらサポートをしてみませんか?