資産運用スキル【WEEK 24】

今回は、前回の資産運用スキルの続きの話をしていきます。

前回の記事をまだ見ていない方がいましたら、以下の記事を見てから今回の記事を見るようにしてください!

それでは、今回の資産運用スキルについて紹介していきます。

順序を踏んで投資を行うべきである。

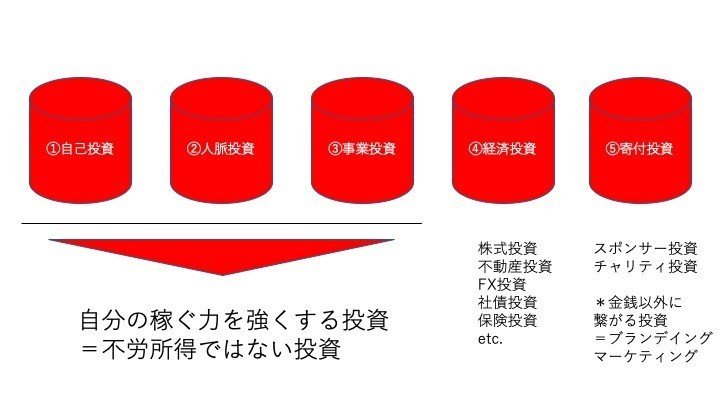

上記の図は、前回も取り上げたものになりますが

①自己投資・②人脈投資・③事業投資の3つで、自分の稼ぐ力を強くする投資=不労所得ではない投資を行なうと、④経済投資・⑤寄付投資の不労所得の投資に自然と入ってくるようになります。

④経済投資は金融投資とも言われ、株式投資や不動産投資など、皆さんが投資と言われて1番想像しやすいものになってきます。

⑤寄付投資は、直接的ではないですが、間接的にスポンサーやチャリティーとしての間接的な投資になることです。これは、ブランディングやマーケティングとしても非常に重要になってきます。

自己投資

自己投資は、何度も言いますが自分の稼ぐ力を強くする投資=不労所得ではない投資を行なうことです。しかし、この自己投資をしっかりと行なわないと不労所得に近づくことは出来ません。

そのため、自己投資を怠ると間違った経済投資や寄付投資を行ってしまう恐れがあるということです!

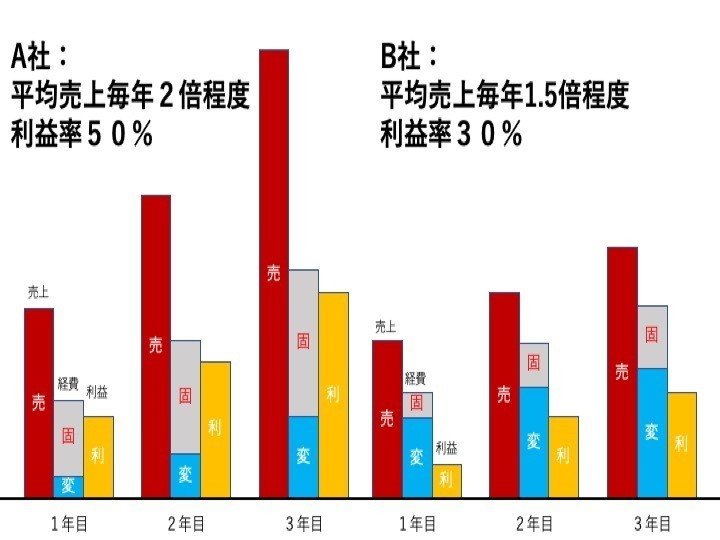

経済投資の例

上の図のような会社がある場合、あなたならどちらに投資をしますか??

ここで重要ポイントは売上である!と、考えている人は大きな間違いをしています!!!

会社を見極めるときや、投資を行う際に一番重要なのは売り上げではなく、どれだけお金を会社に残したかが重要になってきます。そのため、利益が重要です!

では、利益が重要である場合にはA社のほうが良いと考えた人もいるのではないでしょうか?

それがまた違います、、、

利益をどれだけ残すことが出来たかが重要ではありますが、利益の前に経費の内訳がポイントとなってきます。

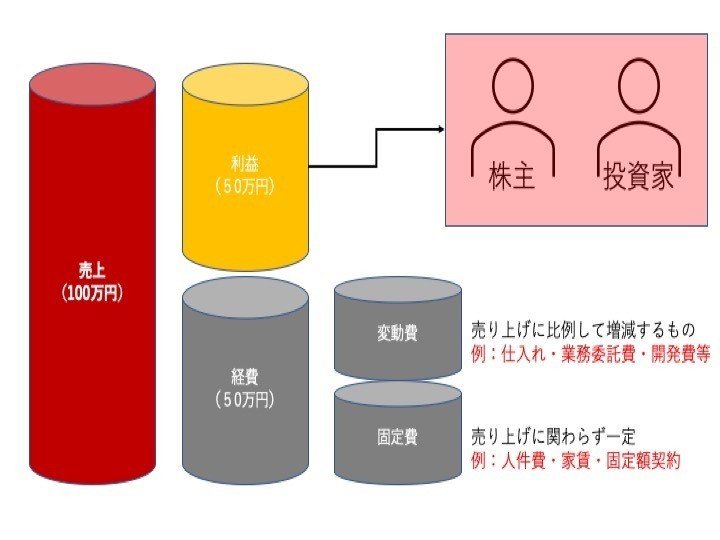

正解としては、売上ー経費=利益になります。

この経費の内訳が大切です。経費の中でも、変動費なのか固定費なのかが重要です。理由としては、自分たちが投資をして投資家となるからであります。

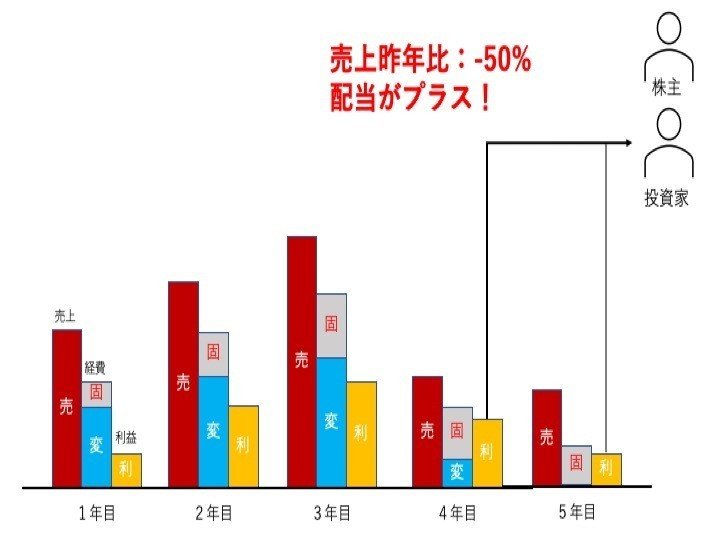

株主や投資家は利益が高ければ高いほど、配当がもらえますが固定費が高い場合に、売り上げが下がってしまった場合には利益がでないこともあり得るからです。さらに変動費と固定費は、変動費=売り上げに比例して増減するものなので、固定費が少ない割合が絶対条件であると考えます!

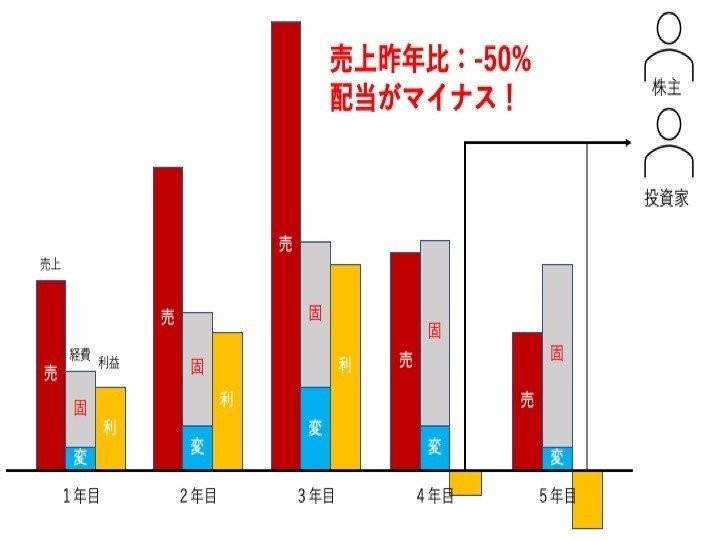

さっきの左の会社の例で、ある日会社の経営状況が悪くなり、売り上げが半分に下がった!このような状況のときには、売り上げが下がっても固定費は、下がらないままです。こうなってしまうと、当然配当は配られることはありません!

一方で、さっきの右の会社の例では、売り上げは2倍ではなく1.5倍、利益も50%ではなく30%でありました。

ただ、固定費が少なかったため、売り上げが落ちても変動費が下がっただけであるので、利益が継続定期に出やすい会社ということになります。このような状況でも、利益がでている会社であるため、株主や投資家に継続的に、配当が配られます!

このようなことを、見極めることが出来ないと金融投資は絶対に失敗します!

そのために、自己投資が必要となります。

いくら稼ぐではない。

会社は先程も話しましたが、いくら稼ぐではありません。

いくら残すかが非常に重要になってきます!!!

そのため、経済投資や金融投資を行う際には、利益率と利益継続年数で投資を決めることが原則であります。*ベンチャーの場合、または経費が広告宣伝費として利用している場合以外

売上:100万円 売上:50万円

経費:80万円 経費:20万円

利益:20万円 利益:30万円

→✕ →○

このように、売り上げが少なくても利益と経費を見ないと会社の経営は判断することが出来ないので注意しましょう!

そのため、個人でこのようなことを見極めることが出来るスキルを付けなければいけません。自己投資=スキルへの投資です。

投資は早いほうがいい!は完全な嘘。

よく投資は若い頃からやったほうが良いや、少しでも早くからやっておくと将来には絶対にお金が貯まるなどのことを言っている人がいるが、それは全部嘘です!間違っています!

例として、新卒の会社員が月給30万円で、40年間にわたり毎月5万円を投資に回したとします。年利は3%程度の投資運用です。

この場合であると、1年間に60万円投資することが出来ます。

そうすると、10年後に、600万円の投資に対して、711万円のリターンになりプラスです。月にもらえる配当は2万円程度です。

このまま継続して投資を行った場合に、40年後には2400万円の投資に対して、4756万円のリターンになります。月にもらえる配当は12万円程度です。

一方で、自己投資を行った場合の投資について考えると、新卒の会社員が月給30万円最初の10年間は自己投資をしてスキルを上げることに専念しました。

スキルの取得によって、仕事の月収が10年後に100万円になりました。100万円になったということで、投資を行なうことを決めます。その後、30年間毎月20万円を投資に回したとします。年利は3%程度の投資運用です。

この場合であると、10年後には投資を行っていないので月にもらえる配当は0円です。

しかし、投資を始めて継続して投資を行った場合に、40年後には7200万円の投資に対して、1億1934万円のリターンになります。月にもらえる配当は30万円程度です。

このような例からもわかるように、焦って早くから経済投資や金融投資をするくらいなら、しっかりと自己投資を行いスキルを習得することや自分の価値を上げることに専念したほうが良いとわかります。

では、自己投資と言っても何をすればよいのか?

そんなに難しく考えないでも、新しいことであったり経験したことないことを経験することであったりと、様々なことに自己投資を行なうことをおすすめします!

自己投資の例)

・体験への投資 →ちょっといいお店

・趣味への投資 →英会話、ピアノ、絵、デザイン

・モノへの投資 →価値の上がる良いものを買う

・知識、ノウハウへの投資 →税金の知識、資産運用の知識

・技術、スキルへの投資 →プログラミングスキル、英会話スキル

・人間関係への投資 →様々な人の出会い

このような投資であれば、貯金ではなくしっかりとお金を使うことが重要です!

まとめ

今回は、資産運用スキルの中で自己投資を行わなければいけないことについて紹介してきました。自己投資を行わないと、経済投資や金融投資は出来ないことであったり、自己投資を行ったほうが長い目で見たときにリターンが大きいことがわかったと思います!

次は、もっと具体的に「なぜ自己投資が一番重要なのか??」について次の投稿では紹介していこうと思いますので楽しみにしていてください!

この記事が気に入ったらサポートをしてみませんか?