資産運用スキル【WEEK 23】

今回は、資産運用スキルについて紹介していきます!

MUPカレッジで学んだことを基に、収益が上がる。副業が成功する。個人事業主で成功するなど、様々な形でお金を稼ぐことが出来たときに、お金をいくら残すことが出来るのか?さらにどうやって増やしていくか?

このようなことを考えたときに、必ず資産の運用をしていかないといけません。それは、まだ学び途中のお金がない状態であるからこそ、資産運用スキルを習得するべきであると考えます!

その資産運用スキルをこのこれからの記事を、10分程度読めば資産についてどのように運用していけばよいかがわかるので、是非最後まで読むようにしてください!

貯金すると貧乏になる!?

このようなフレーズからスタートしていきます!

今の時代では、貯金すると貧乏になります!

これから、この真相について少しずつ紐解いていきます。

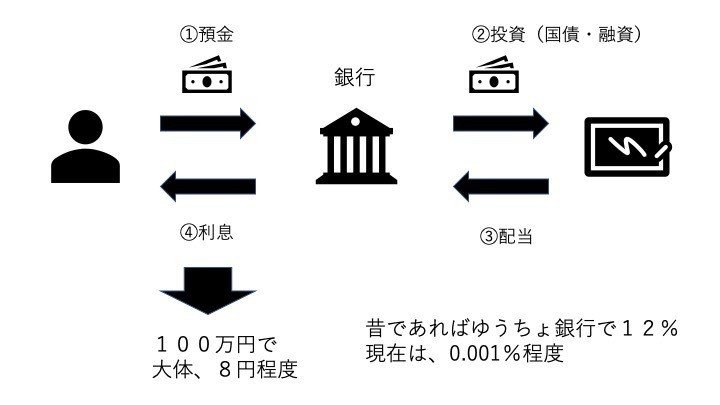

銀行預金者は全員が投資家

上記の図のように、私達は間接的ではありますが、銀行を通して投資を行っている事になっています。

私達は、もらった給料を銀行に①預金のようにお金を預けます。

その預かったお金を銀行は②投資(国債・投資)に回します。

そこから、③配当のように配当を受け取ります。

その配当の中から、銀行から私達に④利息としてお金をもらっています。

これは、直接的ではないが間接的に投資をしていることになります。これを間接金融や間接投資と言います。そのため、銀行にお金を預けている人は、全員投資家であると言えます。

では、全員が投資家であると言われても実際に私達が投資を行っている感覚はありません。しかし、投資家として改めて考えたときに、私達の配当はいくらなのか?そう疑問に思う人もいるでしょう。

配当は、100万円で大体8円程度であると言われています。昔であれば、ゆうちょ銀行で12%でありましたが、現在では0.001%程度です。

このような現状であることから、今の時代というのは絶対に投資を行わなければいけません。間接投資では、100万円に対して8円の配当は、ぶっちゃけ投資ではありません!

銀行のメリット

私達は、なぜ直接投資を行わないのか?

直接投資をすれば、それに対してしっかりとした配当がもらえるかもしれません!しかし、なぜやらないのか??これには、しっかりとした理由があると考えます。それは、銀行のメリットがあると思います。

>銀行のメリット

理由というのは、銀行にメリットが存在しているからです。

そのメリットは、以下のとおりです。

・金利がついて必ず増える→投資は必ずではない。

・元本保証がされている→投資だとされない。

・いつでも引き出せる→投資だと引き出せない。

・安全に保管できる。

このように4つのメリットがあると、考えます。

しかし、4つメリットを本当に疑ったことはありますか??

これらのメリットは全部、嘘である!!!

銀行に預けていると、必ず増える?

→今まで金利で増えた額とATMや窓口手数料で払った金額はどっちが大きいかを考えたことはありますか??

事実、99.9%の人が金利で増えたお金よりもATMや窓口手数料の方が高いと思います。

銀行は元本保証?

→銀行が潰れた場合には、1000万円までしか元本保証されません!

例)みずほ銀行のリストラ問題

銀行に預けているお金は自由に引出し可能?

→金融機関、政府の預金封鎖はごく頻繁に起きています!そのため、いつ引き出せなくなるかはわからないのが現実です。

例)アルゼンチンの預金封鎖

銀行は安全に保管?

→インフレリスクで全く安全ではなく、仮想通貨やトランプ政権などの理由から銀行は不安定の状態であります!

例)100円のパンが1万円になることもある。

>思考

預金思考 投資思考

リスク:あり リスク:あり

リターン:なし リターン:あり

このような状況の中で、投資思考に必然的になるのが今の時代であります!

MM SKILL

このように、投資思考が必然的になる時代で投資をするにもお金を貯めるにも、その前の前提の話をします。

どのように、自分のお金を管理していくのか?

気づいたらお金がなくなっている、クレジット請求が、、、などに苦しんでいる人も少なくないはずです。

そのような時には、ポートフォリオを組むようにしましょう。

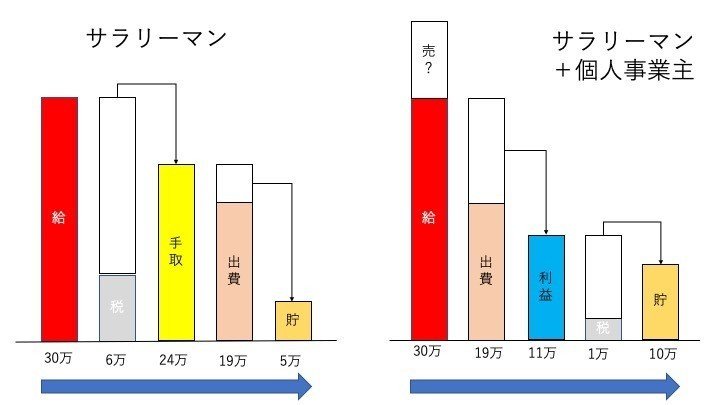

今回は、給料30万円の人が、手取り24万円である場合を想定して考えます。

50% NEEDS(12万円):家賃、交通費など絶対に必要なもの

30% WANTS( 7万円):外食、デートなどやりたいこと

20% SAVING( 5万円):投資に回すお金である

このように、給料を細分化してポートフォリオを組むことが重要になってきます。

しかし、ここで多くの人がWANTSを我慢しようとして、ストレスになっているのも現状です!

もし、WANTSもNEEDSも削らないでも100%から120%になり、SAVINGが40%になることになる方法についてと考えたら、投資に回すことが出来るお金が格段に増えます!

これを、ブーメラン税と言います。

このブーメラン税を実現するためには、サラリーマンなどの会社員から個人事業主になることが絶対条件です。

サラリーマンと個人事業主の違いは、税金が格段に下がることです。

また、サラリーマンの場合には手取から出費を払っていましたが、個人事業主になると、出費として給料からWANTSの部分を、引くことが出来ます!その上で、残った利益からの税金なので税金の値段は下がることになります。

このようにすると、同じ給料でも貯金をサラリーマンのときの2倍することが出来ます!

以上のように税法はみんなのためにあるが、税法の活用には金融教育が必要です。

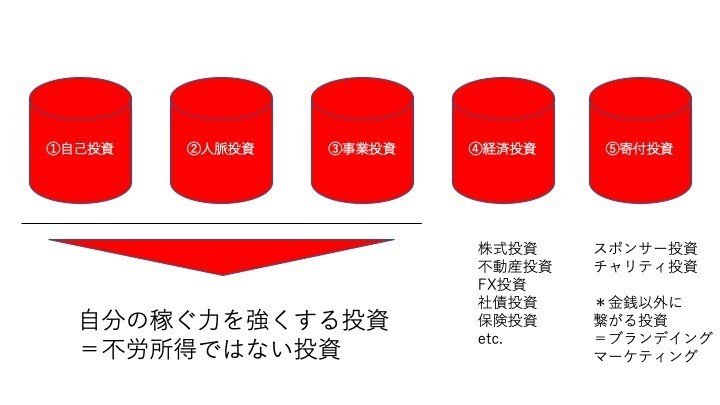

順序を踏んで投資は行なうべき。

お金が貯金できるようになって、投資に回す際にはしっかりと順序を踏んで投資を行わないといけません!

①自己投資・②人脈投資・③事業投資は順序を追って行わなければいけません!それは、いきなり多くの人は不労所得などと言って、④の経済投資えおしようとしますが、①〜③のステップを踏んでから、④と⑤に移行する必要があります。

この3つは自分の稼ぐ力を強くする投資であって、不労所得ではない投資であることを忘れないでください!

まとめ

今回は、資産運用について紹介してきましたが、どうだったでしょうか?

投資をする前の段階から、何から投資をすればよいかなどを学ぶことが出来たと思います。次は、具体的な話をもっとしていくので楽しみにしていてください!

この記事が気に入ったらサポートをしてみませんか?