過去の景気循環の紹介 (1)

本当は少なくとも2月にはやるべきだったのですが、今更ながらご紹介できればと考え、ダラダラとまとめてみました。

まずは大きな循環全体のSNAPSHOTと当時の経済状況のサマリーを紹介し、各景気循環の中身を見ていければと思います。チャートが非常に見づらくなっておりますが、お許しください。

※真ん中の白色の太い実線がTOPIX、破線がシクリカル(景気敏感株)、実線がディフェンシブ(内需株)、電機-黄色の太い実線、情報通信-青の太い実線

第12~13循環 1993/7~2000/2 (バブル崩壊後~ITバブルピーク)

当時相場のサマリー

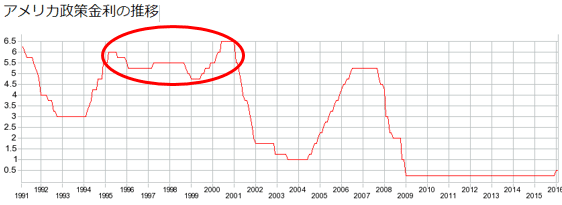

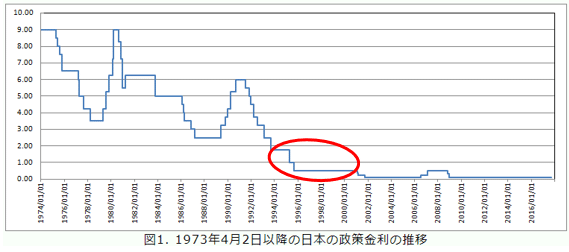

景気循環は1993年くらいから始まるのですが、1994年に米国の利上げがあったために日本の景気回復期が遅れていました。しかし、1995年からは米国も利下げに転じ、回復期に利下げ方向になったことで当時のピカピカグロースであった電機や情報通信セクターがアウトパフォームするようなグロース相場となりました。

同時期、シクリカル<ディフェンシブとなりますが、急に円高になったことで(1993~1995年)、輸出の多い外需企業が厳しかったという点とアジア通貨危機でディフェンシブが効きやすかった点が要因と考えられます。

この相場での注目点は相場の終わり方です。米国が1999年から利上げをしますが、利上げ後すぐに株価が下落したわけではなく、利上げを続けた結果需要サイドが衰退して株価が下落しました。利上げを実施したての時期は利上げをしてもいいくらい景気が良いからでしょうね。

回復期(1993/7~1996/1)

電機・自動車・機械・商社・素材などのシクリカルセクターがアウトパフォームする一方、情報通信・食品・医薬品・建設などのディフェンシブセクターがアンダーパフォームしています。銀行はバブル期に大量の不良債権を抱えていてまだ倒産などが相次いでいた時期で最弱のセクターの一つとなりました。

アジア通貨危機相場(1996/1~1998/1)

医薬品・陸運・サービス・電気ガス・情報通信といったディフェンシブセクターがアウトパフォームしました。一方で、急激な円安の恩恵を受けた自動車を除いたほとんどのシクリカルセクターがアンダーパフォーム。医薬品は1990年代処方箋取り扱い件数の急増を追い風に著しい成長を見せます。一方で建設セクターはバブル崩壊後民間需要の衰退と地価下落によって財政が大きく悪化し、最弱セクターとなりました。

ITバブル相場(1998/1~2000/10)

マーケットが下落していた1998年末まではディフェンシブ>シクリカルでしたが、底打ちし始めた1999年からはインターネット・ITサービスや半導体などの高成長銘柄のウェートが高いサービス・情報通信・電機セクターと再編ネタの卸業(商社)が上昇をけん引、それ以外のセクターはシクリカルディフェンシブ関係なく大きくTOPIXをアンダーパフォームしました。インチキで無理やり上がっていた相場でした(どっかで見覚えあるような、、w)。

ITバブル崩壊時(2000/2~2002/1)

ディフェンシブが全体的にアウトパフォームし、空運・海運・鉄鋼・素材・自動車といったアーリーシクリカルもTOPIXをアウトパフォームします。しかし、バブって無理やり指数を吊り上げていたサービス・情報通信・電機・小売などがアンダーパフォームします。ワーストパフォーマ―は業績悪化が著しかった商社セクター。

参考資料

Strong dollar policy

1995年度の金融および経済の動向(日銀資料)

1990s United States boom

インターネット・バブル

総合商社のグローバル戦略

Pharmacy Trend

自動車産業の現状と今後の課題

わが国の建設業とその再編成

この記事が気に入ったらサポートをしてみませんか?