米国株 経済スケジュール🇺🇸8/1(月)-7(日)

◆ スケジュール確認の前にマーケット動向を振り返り👀✨

6月中旬、S&P500が弱気相場入り

⭐️6/17(金)日中 S&P500 年初来安値3,636.87

6月下旬、リセッション(景気後退)懸念が高まる

⭐️その後、反発するも3,945辺りで押し戻される

7月上旬、リセッションの先にある世界を探り始める

FRBの金融政策が「積極的でなくなる日」を探り、今秋以降に利上げペース減速の期待を見出し始め、リスクオンな株価上昇の展開

⭐️それでも、3,900を超えると何度も押し戻される展開

7月中旬、「インフレ懸念」を脱し、次の注目は「企業決算」へ

13(水)CPI(消費者物価指数) 9.1%で物価圧力の勢いの強さが裏付けられ、利上げ加速懸念で、いきなり7月FOMCにて100bp利上観測が台頭しリスクオフへ

しかし、14(木)寄り前にPPI(生産者物価指数)発表以降は高インフレによるFRBの利上げ加速、リセッション懸念、経済需要減速と不安が広がる中

商品価格が下落、利回り低下に結びつき✨

⭐️マーケットは『インフレ懸念』後の姿を模索し始める展開📈で反発😉💫

⭐️それ以降、3,900を下回ることなく上値を模索する展開へ

⭐️株価の注目は『インフレ懸念』から脱し、本格化した『企業Q2決算の行方』に投資家の視線が移る

7月下旬、高インフレ、景気後退懸念の中でも好決算が続く

7/27(水) FOMCで75bp利上げ発表後、パウエル議長の記者会見では

今後の金融政策は「データ次第」で「利上げペース減速」期待が広がり投資家心理が改善される

加えて、大手ハイテク企業の好感させる決算が続き株価は3日連続の大幅上昇に

7/26(火) Googleの親会社、Microsoft、28(木) Apple、Amazon

7月のインフレデータは歴史的高水準でありましたが、原油価格のピークアウトが寄与することが期待される8月のデータに注目が集まる👀✨

来週のマーケットに向き合う為にも

重要な経済スケジュールを確認して頂き、、、、

また、前の週の注目イベントをBloombergとREUTERSの記事で振り返りが出来るようにわかりやすく整理してみました♪

良質な情報と共に🍀

※ 日本時間で表記

8/1(月)

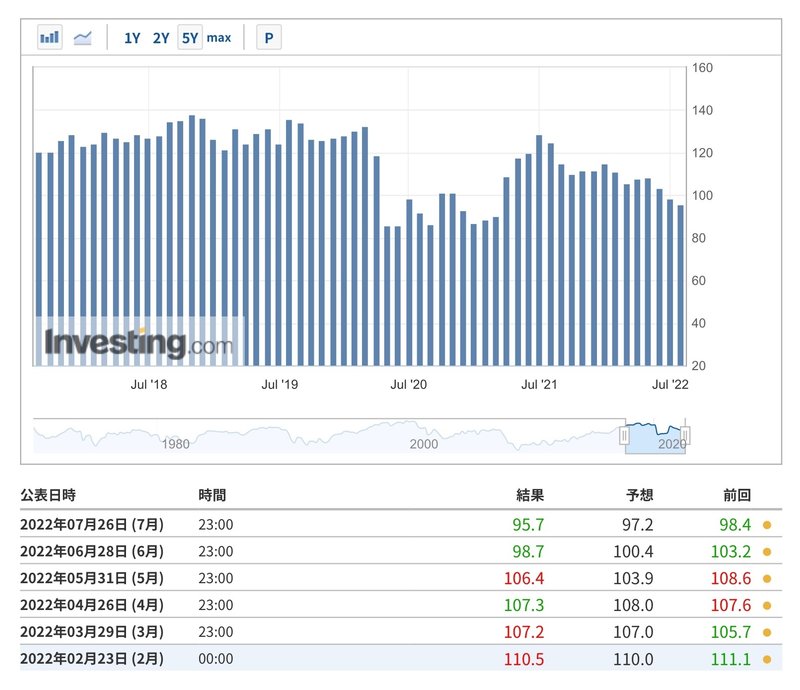

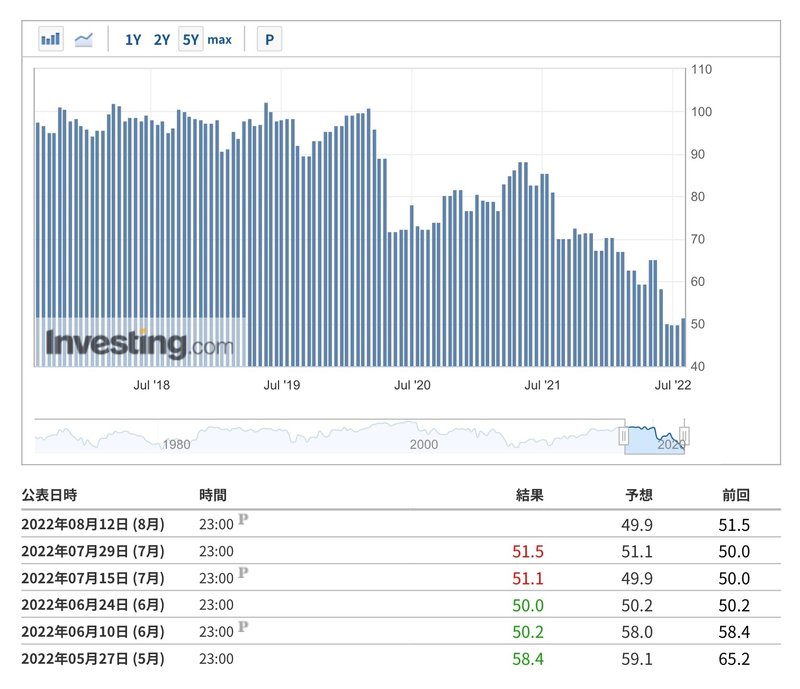

23:00、⭐️⭐️ISM製造業購買担当者景気指数

製造業における景況感を示す指標

400以上の企業の購買担当者にアンケート調査を行い、発表される

主要指標の中で最も早い第1営業日に発表されることから、景気の先行指標として注目される。指数は新規受注・生産・雇用・入荷遅延・在庫の5つの項目の総合指数となっている。 指数が、50を下回ると景気後退、50を上回ると景気拡大を示す

8/2(火)

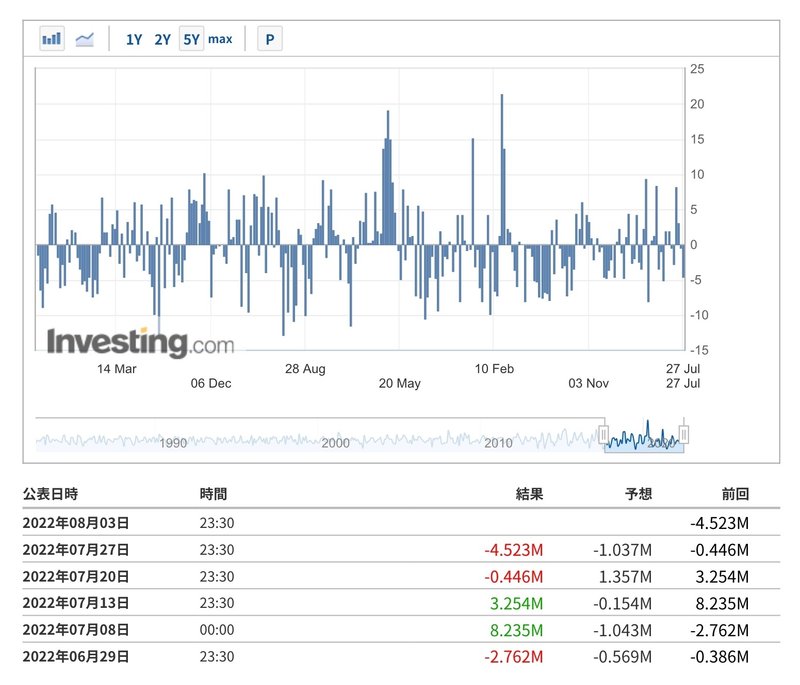

23:00、JOLT求職

8/3(水)

07:45、セントルイス連銀ブラード総裁 講演

23:00、⭐️米国 ISM非製造業購買担当者景気指数

非製造業における景況感を示す指標

370以上の企業の購買担当者にアンケート調査を行い、発表される

毎月第3営業日に発表され、ISM製造業購買担当者景気指数とともに景気の先行指標として注目されている。事業活動・新規受注・雇用・入荷遅延の4つの総合指数となっている

50を上回ると、景気拡大を表わすが、50を下回ると景気後退を示す

この指数はISM製造業景況指数よりもGDPへの影響が少ない

23:00、製造業新規受注

製造業における新規受注を示す経済指標

先立って耐久財受注の速報値が発表され、製造業新規受注の発表時に耐久財受注改正値が発表される

23:30、週間石油在庫統計(EIA)

8/4(木)

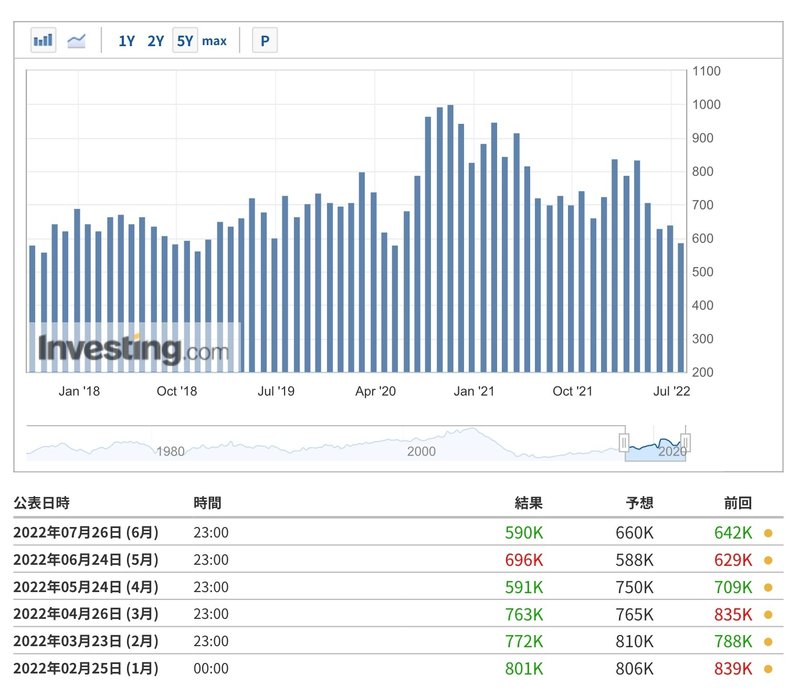

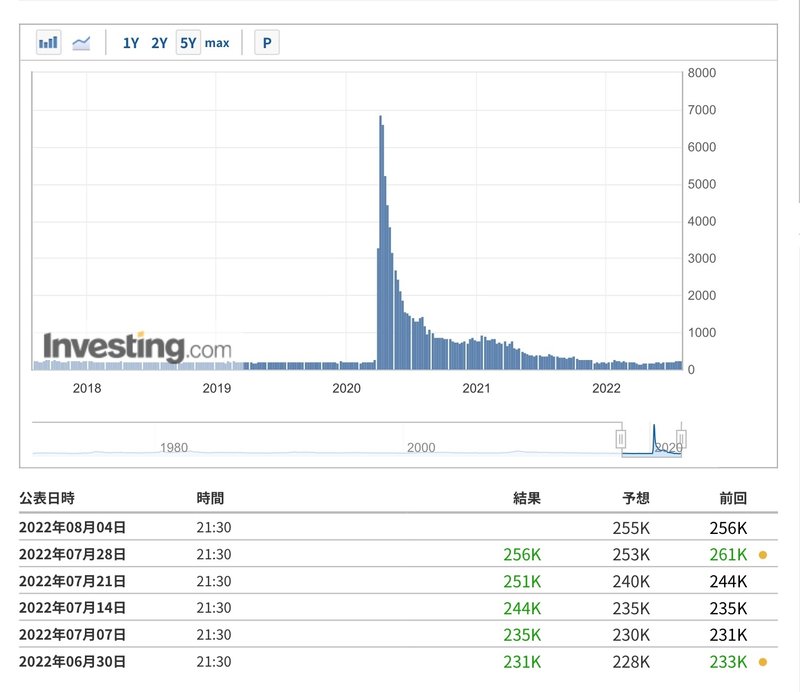

21:30、⭐️新規失業保険申請件数

米失業者がはじめて申請した失業保険給付の申請件数を測定する指標

労働省によりまとめられ、毎週木曜日に発表

週次の失業保険申請件数は、速報性が高いため失業率や非農業部門雇用者数の先行指標として注目されており、雇用市場の健全性を測定する方法として使用される

8/5(金)

01:00、クリーブランド連銀メスター総裁 講演

21:30、⭐️⭐️⭐️雇用統計

米非農業部門雇用者数は、農業を除く分野で前月の間に雇用された人数の増減を測定する指標

労働省が発表する「雇用統計」の中核となる指標であり、失業率や平均時給とともに注視されている。非農業部門雇用者数は米連邦準備制度理事会(FRB)も注目している指標であり、金融政策の決定にも影響を与える

毎月第1金曜日に発表される

8/6(土)

04:00、消費者信用残高

月毎の消費者の負債の増減を測定する指標

クレジットカードやローンに関するこの指標は、個人消費や消費者信頼感指数とも相関性がある。ただし、この指標はきわめて変動が激しく、数値の修正が多い

8/7(日)

次週以降の主要イベント

・10(水)、⭐️⭐️⭐️CPI(消費者物価指数)

・17(水)、⭐️FOMC議事要旨

・25(木)-27(土)、⭐️⭐️ジャクソンホール会議(シンポジウム)

◆ 前週の振り返り

7/25(月)

22:48 Bloomberg、米国債利回り上昇、先週終盤の大幅低下から一転 入札やFOMC控え

05:26 Bloomberg、⭐️ウォルマート株急落、在庫積み上がりや消費傾向の変化が重し

・今年2度目の利益予想引き下げ、インフレによる需要への打撃を示唆

・最大13%の通期減益見込む、在庫一掃に値引き必要と説明

7/26(火)

FOMC 〜27(水)迄

22:00、住宅価格指数:5月は前年比20.5%上昇 伸びやや鈍化

「需要が満たされていないほか、在庫が比較的不足しているため、住宅価格が全米レベルで下落することはないだろう。特に住宅ローン金利が最近の水準から低下すれば価格下落はなお想定しづらい」

23:00、⭐️消費者信頼感:7月は21年2月来の低水準 3カ月連続低下

「ガソリンと食料品価格の上昇を中心にインフレ懸念が引き続き消費者を圧迫した」と指摘。「今後6カ月もインフレと追加利上げが個人消費と経済成長にとって引き続き強い向かい風になる可能性が高い」と予想した

23:00、新築住宅販売戸数:6月に再び減少-過去2年余りの最低水準

6月の米新築一戸建て住宅販売は前月比で減少し、この2年余りの最低水準となった。前月比のマイナスは今年に入って5回目。物件価格の高さと住宅ローン金利上昇が見込み客の購入意欲に影響を与えている

引け後、決算発表 GOOG:アルファベット

Googleの広告収入、特に検索広告が企業のマーケティング支出低迷を乗り切る態勢にあることが売上高増加で示唆された。こうした逆風はスナップやツイッターなどグーグルより規模の小さい競合他社に影響を及ぼしているが、グーグルの広告収入は市場予想を上回った。ただ同社は一時的に採用を停止したとし、慎重姿勢は維持している

引け後、決算発表 MSFT:マイクロソフト

Microsoftは26日、2023年度(22年7月-23年6月)の売上高と営業利益について明るい見通しを示した。精彩を欠く4-6月(第4四半期)決算の発表後に高まった成長懸念が後退し、株価は時間外取引で一時5%余り上昇

7/27(水)

21:30、耐久財受注:6月は予想外の増加 防衛航空機が80%超の急増

「第2四半期の国内総生産(GDP)がマイナス成長となる可能性はこれで下がったが、消費の軟化でなお弱い数字になると予想する」

耐久財受注の増加は、借り入れコスト上昇と景気の先行き不透明感にもかかわらず企業が投資を継続していることを示唆。数値はインフレ調整されていないため、増加は新たな投資というより価格の上昇を部分的に反映した可能性もある

23:00、米中古住宅販売成約指数:2020年4月以来の大幅低下 金利上昇で

米金融当局が数十年ぶりの高いインフレを抑制しようと金融引き締めに動く中、住宅ローン金利は年初以降にほぼ2倍に上昇。これをきっかけに購入が手控えられ、住宅販売に関する指標の大幅低下や価格の伸び減速につながっている

23:30、週間石油在庫統計(EIA)

03:00、⭐️⭐️FOMC結果発表

03:30、⭐️⭐️⭐️パウエルFRB議長記者会見

「次の会合で異例に大幅な利上げをもう一度行うことも適切となり得る」が、判断は今から次回会合までのデータ次第だと述べた

FRBは年内あと2回の50bp利上げか、短期金融市場の織り込み進む

・75bp利上げを受け利上げプレミアムが縮小

・年内の利上げの到達点として3.30%前後を織り込む

パウエル議長がハト派「転換」と市場は早合点か FRBウオッチャー

・市場は考えるのを後回しにして行動した ルネサンスのダッタ氏

・記者会見から当局がハト派に転じたと考えることは困難 パイパー

03:14 Bloomberg、⭐️米国債の逆イールド拡大、数十年ぶり32bp FOMC大幅利上げ受け

7/28(木)

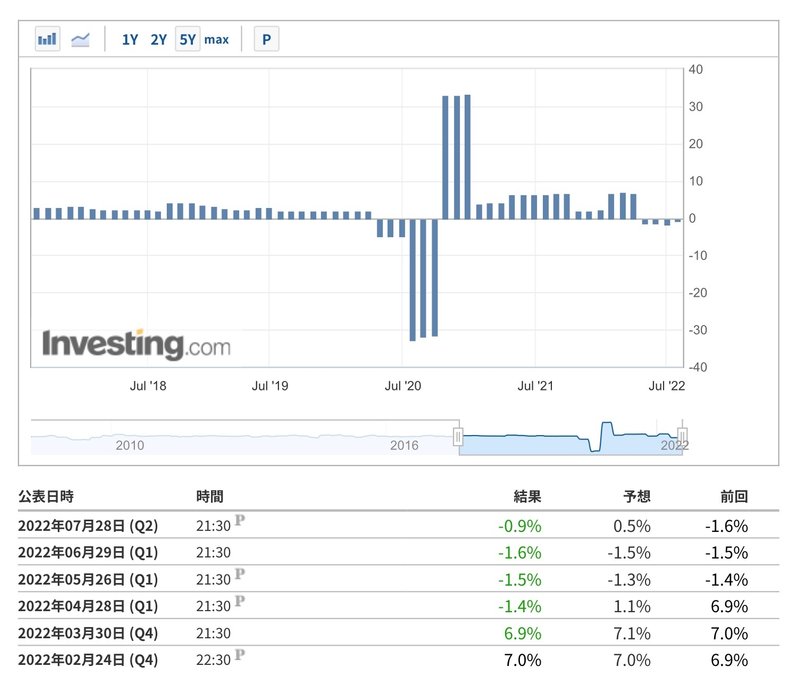

21:30、⭐️⭐️実質GDP速報値:2四半期連続の縮小 4-6月GDP速報値は0.9%減

米経済は4-6月(第2四半期)に2四半期連続の減少となり、リセッション(景気後退)のリスクが高まった。数十年ぶりの高インフレで消費支出が抑制された上に、米金融当局の利上げで企業の投資や住宅需要に影響が及んだ

「より重要なのは、40年ぶりの高インフレと借り入れコスト急上昇、金融環境の全般的な引き締まりに直面し、米経済が急速に勢いを失っていることだ」「米経済はかなりリセッションに陥りやすい状態にある」

21:30、⭐️新規失業保険申請件数:小幅減少も8カ月ぶり高水準近く

先週の米新規失業保険申請件数は4週ぶりに減少したものの、昨年11月以来の高水準付近にとどまり、労働市場の緩和が続いていることを示唆した

失業保険申請件数はここ数カ月、全般に増加傾向にあり、昨年11月以来の高水準近辺にとどまっており、ハイテクや住宅セクターの大企業による人員削減や雇用凍結の増加と一致している

21:36 Bloomberg、「リセッション」の定義巡り政治論争へ 米GDP2四半期連続縮小で

米実質国内総生産(GDP)が4-6月(第2四半期)に2四半期連続の減少となったのを受け、ワシントンでは言葉を巡る政治的な戦いが本格化しそうだ。共和党は2四半期連続で実質GDPが前期比マイナスとなったことをリセッション(景気後退)と断じるだろう。一方でホワイトハウスはそれに異論を唱えるとみられる

02:48 Bloomberg、イエレン財務長官、現在の米経済はリセッションの条件満たしていない

現在の米国では雇用創出と力強い家計、個人消費の増加と企業の成長がみられるとイエレン氏は指摘。第2四半期に雇用者数が110万人増加したことを挙げ、過去のリセッション局面の最初の3カ月に平均24万人の雇用が失われたのとは極めて対照的だと述べた

イエレン氏はインフレ率が依然として高すぎ、これを下げることが政府の最優先事項だと強調。消費者物価の伸びは「近いうちに低下する可能性が高い」と述べた

04:10 Bloomberg、米半導体法案が下院通過、大統領署名経て成立 520億ドル規模

上下両院の長い交渉の末にまとまった今回の半導体関連法案は、米産業基盤を再活性化するとともに、将来的な海外のサプライチェーン混乱を巡る国家安全保障上の利益を向上させる狙いがある。現在、最先端の半導体製品の大部分が海外で生産されている。法案には半導体業界への助成に加え、研究開発や職業訓練、第5世代(5G)技術向けの資金も盛り込まれている

引け後、決算発表 AMN:アマゾン

4-6月(第2四半期)売上高が市場予想を上回り、7-9月(第3四半期)売上高についても力強い見通しを示した。インフレに困惑した消費者が節約志向を強めているとの投資家の懸念を和らげるものだ。株価は時間外取引で一時12%余り上昇した

引け後、決算発表 AAPL:アップル

4-6月(第3四半期)決算では、売上高と利益がアナリスト予想をわずかに上回った。サプライチェーン問題や不安定な経済情勢が業績に打撃を与えるとの懸念は和らいだ

7/29(金)

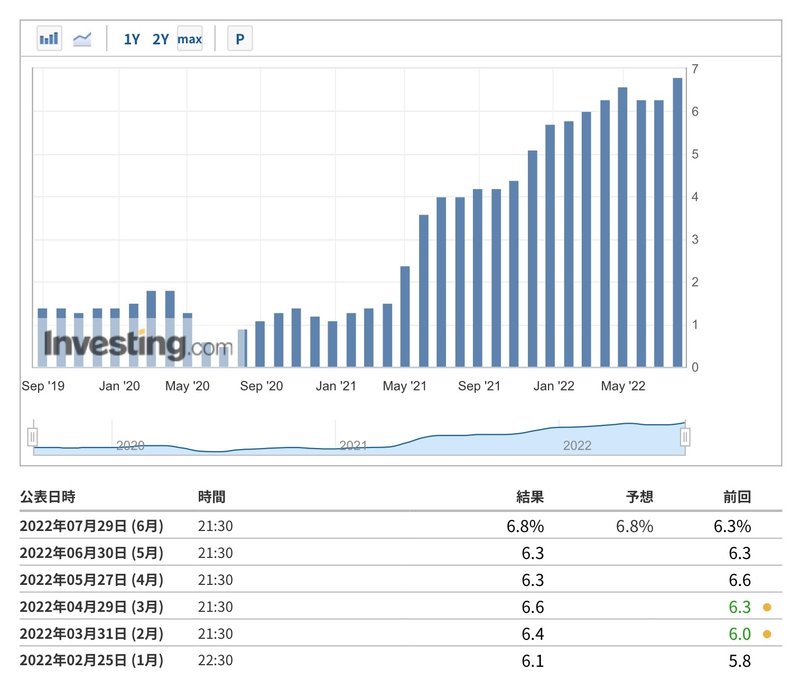

21:30、⭐️⭐️⭐️PCE(個人消費支出):実質ベースで小幅増にとどまる インフレが影響

・実質所得が目減りし、需要が弱まっている状況が浮き彫りに

・PCE総合価格指数は前年同月比6.8%上昇-過去40年で最大

21:30、雇用コスト指数:4-6月は予想上回る インフレ懸念強まる

・4-6月の雇用コスト指数は1.3%上昇-予想1.2%上昇

・前年同月比では5.1%上昇-データ開始以降で最大の伸び

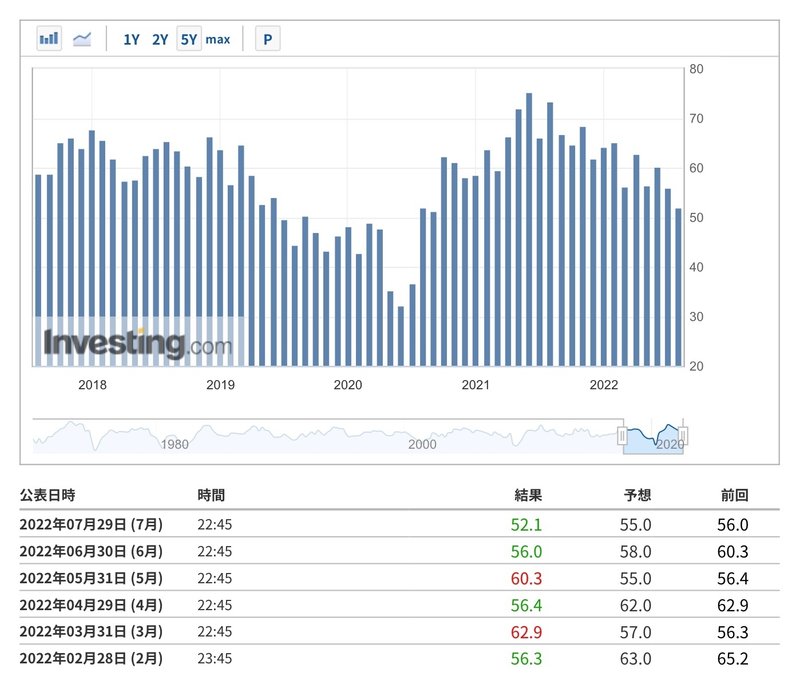

22:45、PMI(シカゴ購買部協会)

23:00、⭐️消費者マインド改定値(ミシガン大):米インフレ期待が高止まり、マインド指数は上昇 ミシガン大指数

・5-10年先のインフレ期待は2.9%、11年ぶりの高水準近く

・インフレが家計圧迫との回答が半分弱、これより悪いのは1951年のみ

23:41 Bloomberg、政策金利は中立とのFRB議長の認識、「擁護不可能」 サマーズ氏

「ジェイ・パウエル氏は分析的に考えて擁護不可能なことを言っているというのが、私の率直な考えだ」「経済がこのように膨張している状況で2.5%という政策金利が中立だとするのは考えられないことだ」

「現時点で中立だと考えるのであれば、政策姿勢に関して根本的に誤った判断をしていることになる」とし、「(インフレに関して)『一過性』との言葉を用いて現在われわれが抱えている問題をもたらしたのと同じような希望的観測だ」と指摘

00:59 Bloomberg、ウォラーFRB理事、米労働市場の軟着陸は可能性高いシナリオ

・ウォラー氏ら、サマーズ氏らに反論するリポートを公表

・5%下回る失業率、「ソフトランディングと整合」

7/30(土)

7/31(日)

尚、まとめるにあたり下記の情報を参考にしています

https://jp.investing.com/economic-calendar/

https://wsjpro.calreplyapp.com/wsj-pro-central-banking-calendar

https://www.barrons.com/market-data?mod=BOL_TOPNAV

この記事が気に入ったらサポートをしてみませんか?