【KPI設計&分析】EC・SaaS・クラウドファンディング業界事例データ

新規事業を企画する時や事業計画の予実管理をする時に、その事業のKGI(Key Goal Indicator)をKPIツリーに分解して、設計・分析したりしますが、今回はKPIツリーを作るメリットから各業界(EC・通販、クラウドファンディング、SaaS)のKPIツリー事例をご紹介します。

また、各業界における企業の公表データなどを用いて、各KPIがどのような値になっているか調査、考察してみました。

KPIツリーを作るメリット

KPIツリーを作るメリットは4つあると考えられます。

1. KGIを要素分解することで、どこが良いのか、どこに課題があるのか見つけやすくなります。事業の構造も理解しやすくなります。

2. KPIツリーによって課題が絞れるため、打ち手の絞り込みもしやすくなります。

3. KGIのみだと増減要因が多いため、改善施策を打っても何が良くなったのか、悪くなったのか分かりにくいですが、KPIに分解することで、増減要因を特定しやすくなります。

4. どこに課題があるのかが分かりやすくなるため、メンバーとも課題感を共有しやすくなります。

事業分析の切り口は2つ(①KPIツリー、②セグメント)

飲食店の例で考えると、売上は上図のようなKPIツリーに分解できます。つまり、

・売上 = 客単価 × 客数

・客数 = 席数 × 回転率(席あたりの来客数)

に分解できます。

このように売上を分解することで事業の売上や利益などが、どのような構造から成り立っているのか把握できて、どこに課題があるのか、どこを改善すべきか、分かりやすくなります。

KPIツリーが”事業構造の観点”から事業を見るものとすれば、もう一つの見方として”マーケット観点”、つまりセグメントが挙げられるのではないでしょうか。上図のように各KPIを年齢や性別など、セグメント別で見ることで、マーケット視点で各KPIの強みや弱みが分かるようになります。

事業分析する時は、このKPIツリーとセグメントのクロス視点で見ることで、課題や打ち手をより絞り込みやすくなるでしょう。

EC(通信販売)業界のKPIツリー

EC業界は以下2つのビジネスモデルがあるため、それぞれのKPIツリー例や実際の企業データを見ていきます。

1. 直販型(自社で商品を製造したり、仕入れたりして顧客に販売するモデル)

2. マーケットプレイス型(商品を売買する場を提供し、商品が売れた時に手数料を得るモデル)

EC(直販型)のKPIツリー

直販型ECの売上は、ARPU(購入者あたりの平均購入額) × 購入者数に分解でき、その後も上図のようなKPIツリーに分解できます。

直販型ECの事例として、食料品ECのオイシックスと国内ユニクロの実際のデータを見ていきます。

オイシックスと国内ユニクロのARPU、購入頻度、購入あたり金額

Oisix事業のFY20Q3の決算資料によると、ARPU(1人あたり月単価)は11,384円なので、年単価は約13.7万円/人・年になります。購入頻度は1ヶ月あたり1.88回ですので、年間では1人あたり22.6回購入していることになります。そして、購入あたり1回あたりの購入金額は、6,055円/回(=11,348 ÷ 1.88)となります。

一方、’19年10月の国内ユニクロEC事業に関する資料によると、下表の通りです。

併用購入者の購入のうち、30%がEC購入、70%が店舗購入していると仮定します。また、併用購入者数とECのみ購入者数の比率が8 : 2と仮定すると、EC購入のARPUは1.3万円/人・年、年間の購入頻度は2.8回/人・年と考えられます。

そして、ECにおける1回あたりの平均購入金額は4796円/回(=13390 ÷ 2.8)と計算できます。

ちなみに国内ユニクロのEC売上とEC化率は、’18年が630億円(EC化率:7.3%)、’19年が832億円(EC化率:9.5%)と増加しています。

ユニクロECの強みは巨大な顧客基盤

オイシックスの決算資料によると、Oisix事業の会員数は236,836人で、基本サブスクリプションモデルであることを考えると、直近の購入者数も23.7万人であると推測されます。

国内ユニクロの年間購入者数は621万人(=832億円 ÷ 13,390円/人・年)と計算でき、Oisixの26.2倍もいることになります。

Oisixと国内ユニクロは食料品業界とアパレル業界で異なるため単純比較はできませんが、両社の売上差(Oisix事業:’19年358億年、国内ユニクロEC:’19年832億円)は、この購入者数の違いが大きい要因と考えられます。実際、オイシックスはNTTドコモと提携し、ドコモ契約者向けに定期宅配サービスを開始するなど、巨大な顧客基盤を獲得しようと動いています。

オイシックスの事業や経営戦略にご興味がある方は以下のnoteも合わせてご覧ください。

EC(マーケットプレイス型:買い手側)のKPIツリー

マーケットプレイス型は、買い手側と売り手側のリボン図になりますが、買い手側のKPIツリーは上図のように書くことができます。

メルカリ(国内)、ZOZO(受託)、BASE事業の実例を見ていきます。

メルカリ、ZOZO、BASEの流通総額、手数料率、売上

Qあたりの流通総額は、メルカリ(国内)が1641億円、ZOZO(受託)が765億円、BASE事業が109億円ですが、手数料率はZOZOが28.9%とメルカリやBASEの3倍以上あるため、売上はZOZOが221億円と3社の中で一番大きくなっています。

メルカリやBASEの売り手は、個人や小規模事業者の比率が多いのに対し、ZOZOは比較的規模の大きなアパレル事業者のみにターゲットを絞り、サポートを充実させることで、高い手数料率を実現できていると言えそうです。

取引商品数の多さが目立つメルカリ

メルカリのプレスリリースによると、’18年1〜12月の購入商品数は約141.9百万点(=1秒間あたりの購入商品数4.5点 × 年間秒数)となっており、これを流通総額の成長率とかけ合わせると、国内メルカリのQあたり購入商品数は5574万点と推測されます(平均購入金額は変わっていない前提)。

また、BASE事業における購入商品単価がメルカリと同程度の3000円と仮定すると、BASE事業のQあたり購入商品数は366万点と計算できます。

購入商品単価はメルカリが2944円、ZOZOが3909円で、メルカリの方がやや低くなっています。これはメルカリの最低出品額が300円になっていて、全体の平均単価を押し下げていることが要因として考えられます。

EC(マーケットプレイス型:売り手側)のKPIツリー

一方、売り手側のKPIツリーは上図のように分解することができます。こちらも買い手側と同様に各社のデータを見ていきます。

販売主数の多いメルカリと販売主あたり流通額の多いZOZO

メルカリのプレスリリースによると、販売主1人あたりの販売月額は17,348円/月なので、Qあたりの流通額は約52千円と計算できます。

一方、ZOZOの販売主あたり流通額は約57百万円/Q(=765億円 ÷ 1332店)もあり、この数字からもZOZOが規模の大きいアパレル企業向けに事業を展開していることが分かります。

メルカリの凄さは個人間の売買を簡単にしたことで、315万人(=164億円/Q ÷ 5.2万円/人・Q)という圧倒的な販売主数を生み出している点だと思います。

Qあたりの1販売主あたりの販売商品数は、メルカリが17.7点、ZOZOが1470点、BASEが136点と推測されます。

メルカリの事業データにご興味がある方は以下のnoteも合わせてご覧ください。

クラウドファンディング業界のKPIツリー

クラウドファンディング業界のビジネスモデルも、クラウドファンディングを支援する人たちの決済総額の手数料が売上になるため、基本的にはECのマーケットプレイス型のモデルと同じようにリボン図で考えられます。まずは支援者側のKPIツリー例を見ていきます。

クラウドファンディング企業としては、Makuake(マクアケ)、CAMPFIRE(キャンプファイヤー)、READYFOR(レディーフォー)のデータを調べました。

クラウドファンディングにご興味がある方は以前の記事も合わせてご覧ください。

クラウドファンディング(支援者側)のKPIツリー例

クラウドファンディング(支援者側)のKPIツリーは上図のように分解できます。

決済件数は、①新規件数、②リピート件数と分解できる他、①会員UU、②会員UUあたりの決済件数のようにも分解することが可能です。

事業利益を考えた設計にしているMakuake(マクアケ)

マクアケの’20年Q2(’20年1-3月)の決算資料によると、決済総額は約25.9億円/Qなので、手数料率20%と考えると、クラウドファンディングによる売上は約5.2億円(実際の決算資料では約6.0億円のため、クラウドファンディング以外のコンサル料金などが約0.8億円含まれると推察)と計算できます。’19年12月に東証マザーズに上場したマクアケの手数料率は20%と、他2社と比べて高い設計にしており、事業利益をより意識した設計にしていると考えられます。

CAMPFIREの’19年10月のプレスリリースによると、決済総額は約18.6億円/Qで、ホームページ記載の手数料率17%と掛けると、売上は3.1億円/Qと推測できます。

READYFORは’19年3月〜’20年5月までの累計調達額が約40億円であることから、Qあたりの決済総額を約8.5億円/Q(=40億円 ÷ 14ヶ月 × 3ヶ月)と算出しました。また、手数料率は12%と17%の2種類が用意されているようなので、平均値の14.5%と仮定して売上を約1.2億円/Qと計算しました。

CAMPFIREとREADYFORは公開されているデータが少し古く、直近はコロナウイルスの影響で、直近の決済総額は上記よりも増加していると考えられます。

決済件数ではCAMPFIREがリードしている?

マクアケとCAMPFIREの決済件数は、それぞれ237千件/Q、239千件/Q(CAMPFIREプレスリリースの支援者数=決済件数と推察)なっており、CAMPFIREの方が決済件数自体は多いと考えられます。CAMPFIREも成長していると考えると、決済件数はより多くなっているでしょう。

その代わり、平均決済額はマクアケが10.9千円であるのに対し、CAMPFIREは7.8千円でマクアケの方が単価が高いと考えられます。

READYFORは’18年10月〜’19年3月までに累計調達額が10億円増加し、支援者総数が7万人増加していることから平均決済額は14.3千円(=10億円 ÷ 7万件)、決済件数は60千件/Q(=857百万円/Q ÷ 14.3千円)と推測されます。

クラウドファンディング(プロジェクト起案側)のKPIツリー例

クラウドファンディングにおけるプロジェクト起案側のKPIツリーは上記のように書くことができます。

規模の大きいプロジェクトを優先するマクアケ

各社のプロジェクト成功率に以下の値と置くと、Qあたりの成功プロジェクト件数は上図のようになります。

・マクアケ:94%(マクアケの’19年2月プレスリリース記載の平均目標達成率を使用)

・CAMPFIRE:60%(他の2社よりもプロジェクト起案の障壁が低い印象があり、READYFORよりも低いと仮定)

・READYFOR:75%(レディーフォーサイトの掲載値)

そして、決済総額を成功プロジェクト件数で割ると、成功プロジェクトの平均単価を求めることができます。成功率のデータが憶測になっている部分もあり正確な値ではないですが、マクアケは他の2社と比べると成功プロジェクト単価が320万円/件と高く、比較的規模の大きいプロジェクトを優先している可能性があります。

CAMPFIREはプロジェクト開始件数が多い

マクアケの決算資料によると、’20年Q2の開始プロジェクト件数は863件になっています。CAMPFIREのプロジェクト掲載件数は、’19年10月28日時点で約2万7000件、’20年5月1日時点で約32000件のため、期間で割るとQあたり約2500件のプロジェクトが開始されていることになります。READYFORも同じように計算すると、Qあたり約1500のプロジェクトが開始されている計算になります。

CAMPFIREはプロジェクト開始件数を積極的に増やそうとしていると考えられますが、逆にマクアケは規模の大きい案件に絞って、確実にプロジェクトを成功させようとしているのかもしれません。

マクアケのその他KPI

マクアケの決算資料を見ると、リピート決済件数やサイトを訪問した会員ユニークユーザー数などのデータも公表しているため、上の表のような指標を見積もることができます。

会員登録率は18.2%で、そこまで高い値ではないようにも思えますが、リピート率は72.1%と高い割合でリピートしていることが分かります。

SaaS業界のKPIツリー

最後に最近注目されているSaaS業界のKPIツリーを見ていきます。

SaaSモデルの各KPIを変動させた場合に、累積キャッシュがどのように変動するかのシミュレーション結果などは、以前のnote「SaaSサブスクリプションビジネスモデルの事業計画KPIシミュレーション」をご覧ください。

SaaS(収益)のKPIツリー例

SaaSビジネスの営業損益は上図のように、粗利 – 顧客獲得コストで計算できます。そして、粗利と顧客獲得コストは、

・粗利=ARPU × 粗利率 × 顧客数

・顧客獲得コスト=CAC(Customer Acquisition Cost:顧客獲得単価) × 新規獲得顧客数

のように分解できます。

ちなみにSaaS業界でよく使われるARR(Annual Recurring Revenue)は、ARPU × 顧客数で算出できます。

具体例として、クラウド会計ソフトで有名なマネーフォワード(Businessセグメント)とfreeeのデータを見ていきます。

ARPUの高いマネーフォワードと課金ユーザー数の多いfreee

ARPUはマネーフォワードが5130円/月、freee(フリー)が2867円/月で、マネーフォワード がfreeeの約1.8倍高くなっています。

マネーフォワードの粗利率は、連結の値を使用していますが、粗利率はfreeeの方が7pt高くなっています。

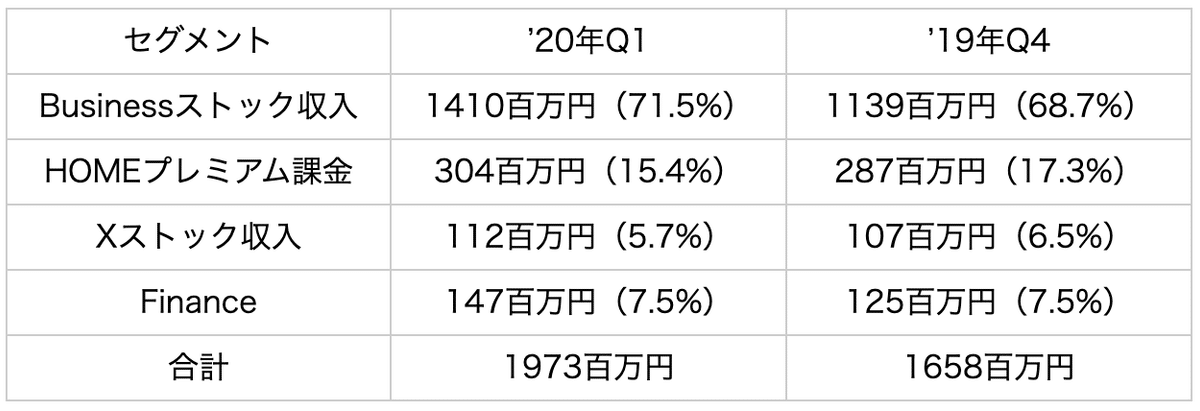

マネーフォワードの課金ユーザー数は、ARRをARPUで割れば求められるので、ARRを計算します。マネーフォワード(Businessセグメント)のARRは、Businessセグメントのストック収入がグループARRの対象となり得るセグメント売上に占める割合をグループARR(7,870百万円)に掛け合わせて求めました。

具体的には以下の通りです。

’20年Q1と’19年Q4の合計額をそれぞれ4倍(4Q分)掛けると、7,892百万円、6,632百万円となり、実際の公表ARR 7,870百万円(’20年Q1)、6,318百万円(’19年Q4)とも近い値であることから、上記の割合は概ね合っていると考えられます。

マネーフォワード(Business)の課金ユーザー数は、91,366ユーザー(=7,870百万円 × 71.5% ÷ 61,558円/ユーザー・年)と推測されます。

freeeの課金ユーザー数は、205千ユーザーでマネーフォワードの約2.3倍いることが分かります。freeeは個人事業主の課金ユーザー比率が高いため、ARPUは低いものの課金ユーザー数が多いと考えられます。

マネーフォワードとfreeeの月次Churn Rate、既存・新規課金ユーザー数

マネーフォワードの月次解約率(月次Churn Rate)は1.4%、freeeは2.0%でマネーフォワードの方が解約率が少ないです。

既存課金ユーザーは、各社の前Qの課金ユーザー数(マネーフォワード:73,256、freee:172,882)に(1-解約率)を3ヶ月分乗じて算出すると、上図のようになります。また、新規課金ユーザー数はマネーフォワードが2.1万ユーザー/Q、freeeが4.2万ユーザー/Qでマネーフォワードの約2.0倍獲得していると推察されます。

freeeの方が効率良く新規顧客を獲得している?

マネーフォワードの顧客獲得コストは開示されていないため、freeeと同じ比率(66.7%)と置きました。その前提だと、マネーフォワードのCAC(顧客獲得コスト)は44,481円/ユーザー、freeeのCACは28,498円/ユーザーで、freeeの方が効率良く新規顧客を獲得できていると言えそうです。

営業損益(=粗利 – 顧客獲得コスト)は、マネーフォワードが47百万円/Q(売上高比率:3.3%)、freeeが187百万円/Q(売上高比率:10.3%)で、freeeの方が高くなっています。実際の営業利益は、R&Dコストや一般管理コストも乗っかってくるので、上図の数字よりも低くなります。

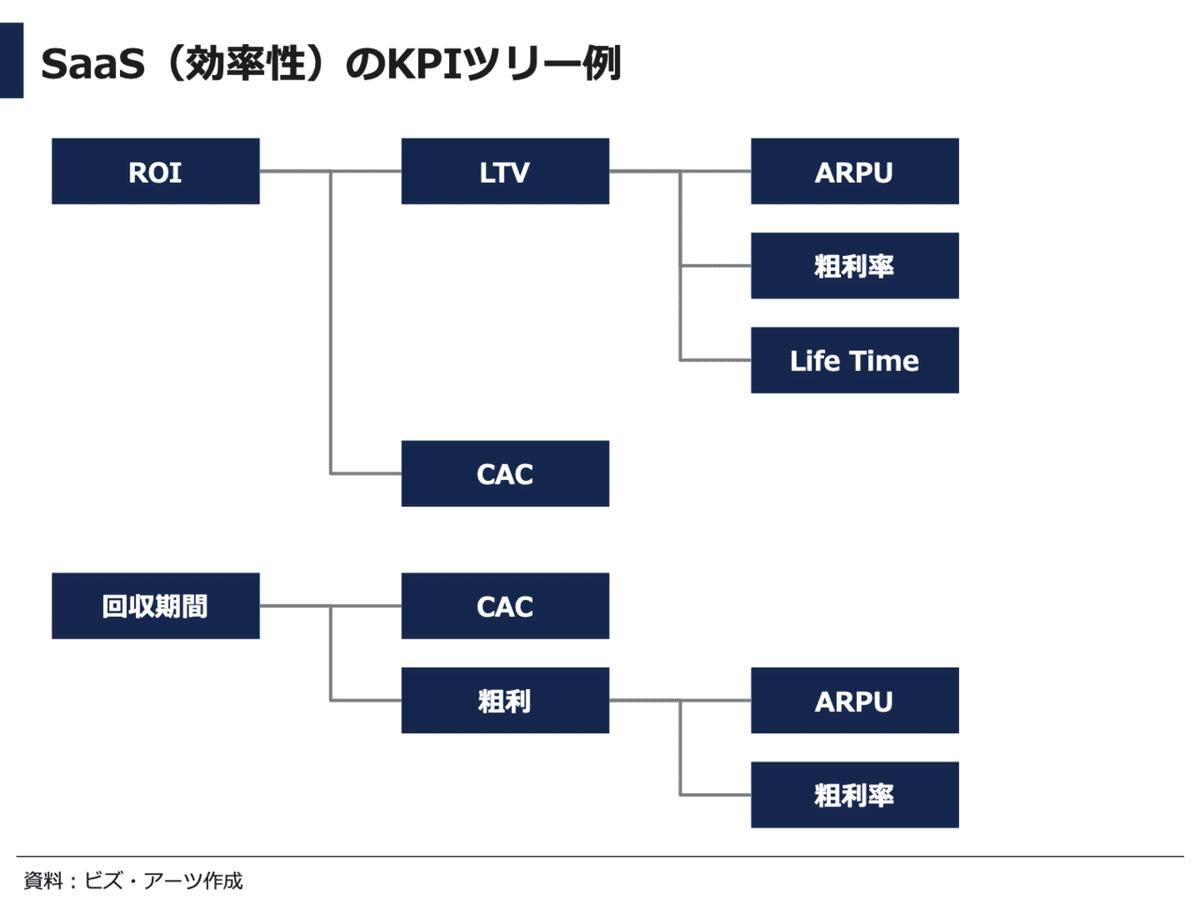

SaaSのROI・回収期間のKPIツリー

SaaSビジネスモデルの投資効率性を測る指標として

・ROI=LTV ÷ CAC

・回収期間=CAC ÷ 粗利

がありますが、それぞれ上図のようなKPIツリーの構造をしています。

ROIと回収期間はマネーフォワードが優勢?

ROIについて、マネーフォワードは5.8(=5,130円/ユーザー・月 × 70% × 1/0.014月 ÷ 44,481円/ユーザー)、freeeは3.9(=2,867円/ユーザー・月 × 77% × 1/0.02月 ÷ 28,498円/ユーザー)で、マネーフォワードの方が投資対効果が高い結果になっています。

この差はマネーフォワードのARPUの高さとChurn Rateの低さが主に起因していると考えられます。

回収期間について、マネーフォワードは12.4ヶ月(=44,481円/ユーザー ÷ (5,130円/ユーザー・月 × 70% ))、freeeは12.9ヶ月(=28,498円/ユーザー ÷ (2,867円/ユーザー・月 × 77% ))で、回収期間もマネーフォワードの方がやや早い結果になっています。

SaaS業界では一般的に、ROI>3.0、回収期間<12ヶ月が目安とされているので、ROIは両社ともに上回っており、投資対効果が高い水準になっていると考えられます。ただし、確定申告シーズンに被っていたために高くなっている可能性もあるので、時系列で推移を確認した方が良いでしょう。

回収期間は両社ともに目安まであと一歩のところまで来ているので、CACを下げるか、粗利を上げるかの対応が必要かもしれません。

まとめ

EC、クラウドファンディング、SaaS業界の事例データをもとにKPIツリーを調べてみました。

類似事業でも異なるKPIを置く場合もありますので、自社事業で何を重要価値として置くのか、他社は何を重要指標として捉えているのか、考えながら数字を読み解くと色々アイデアが出てくると思います。みなさんも是非、興味のある企業や業界のKPIを分析してみてはいかがでしょうか?

ビジネス分析って面白いですね!

電子書籍『SaaSの科学』を出版しました

『SaaSの科学 -SaaSビジネスにおけるデータ分析-』という電子書籍(Kindle)を出版しましたので、読んで頂けると嬉しいです📚

企業やマーケット関連の話など、ツイッターでもつぶやいてますので、フォローして頂けると喜びます。

AI insideの異常成長率はまだ続く、、、 https://t.co/C7imvzcGVw pic.twitter.com/yGs0J68mzN

— ぽこしー📊図解ビジネスアナリスト (@biz_arts1) February 10, 2021

SaaS企業の平均年収(万円)600万円以上

— ぽこしー📊図解ビジネスアナリスト (@biz_arts1) November 25, 2020

プレイド:887

チームスピリット:742

HENNGE:694

ユーザベース:694

freee:688

AI inside:637

Sansan:635

AI CROSS:619

ロジザード:618

ヤプリ:614

サイバーセキュリティクラウド:612

マネーフォワード:607

弁護士ドットコム:601

プレイド高い pic.twitter.com/lg9iKMfBvQ

成長率が異常値クラスタ

— ぽこしー📊図解ビジネスアナリスト (@biz_arts1) October 27, 2020

AI inside

Zoom pic.twitter.com/S04Y1Jp8sr

音声メディアにも出演しているので、お気軽にお誘いください。

この記事が気に入ったらサポートをしてみませんか?