KPIツリー分析 スマホゲーム, WEB広告メディア, コンサル業界事例データ

前回書いた「【KPI設計&分析】EC・SaaS・クラウドファンディング業界事例データ」に引き続き、今回はスマホゲーム、WEB広告メディア、コンサルティング・受託系事業、その他マッチングプラットフォーム業界のKPIツリーと各企業のKPI事例データを調べました。

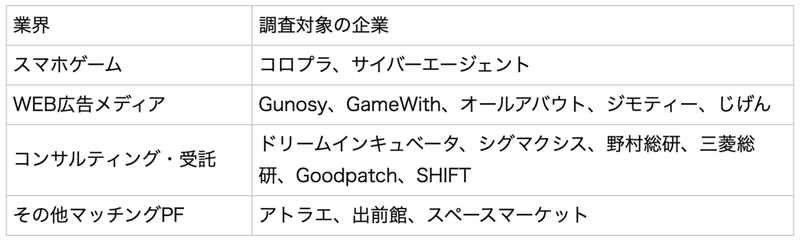

調査した業界・企業一覧

スマホゲーム業界のKPIツリー

まずはスマホゲーム業界ですが、国内のスマホゲームユーザーは3699万人いると言われており(ファミ通ゲーム白書2020)、2020年度のスマホゲーム市場は約1.2兆円になると予想されてます(矢野経済研究所)。

IT市場の中でも巨大市場の一つになったスマホゲームのKPIツリーを見ていきます。

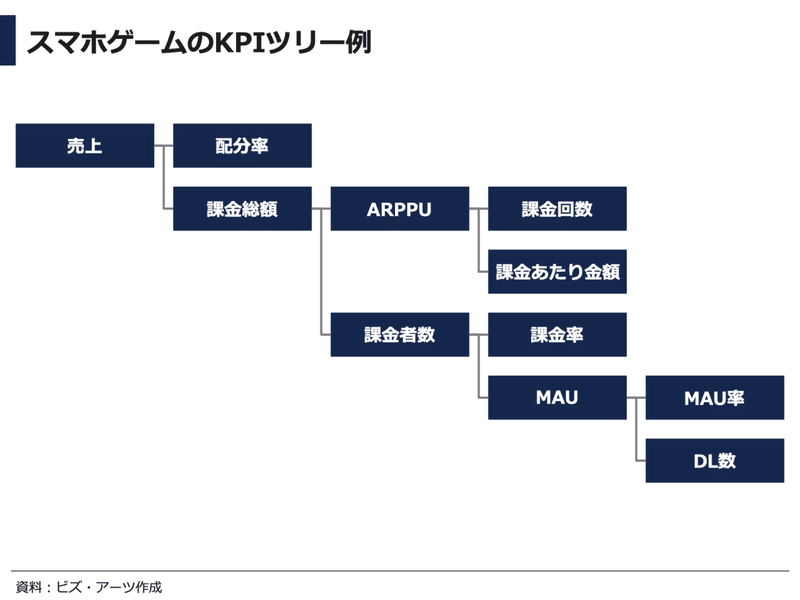

スマホゲームのビジネスKPIツリー例

スマホゲームのビジネスKPIツリーは上図のように分解できます。

配分率は、ゲームユーザーが実際に課金する金額からApp StoreやGoogle Playといったアプリ配信プラットフォームの手数料率を差し引いた割合です。スマホゲームにおける配分率は、App Store、Google Playともに70%(手数料率:30%)になっており、ゲームパブリッシャーにとって決して無視できない数字になっています。

実際、米エピックゲームズの「フォートナイト」はGoogle Playでの配信をせず、プラットフォームから抜ける動きを見せています。KPIツリーを見れば分かりますが、App StoreやGoogle Playから抜けて課金者数が30%減少したとしても原理的には許容できるため、この減少率を超えない見込みが立つのであれば、売上を増やすための選択肢の一つになり得るでしょう。

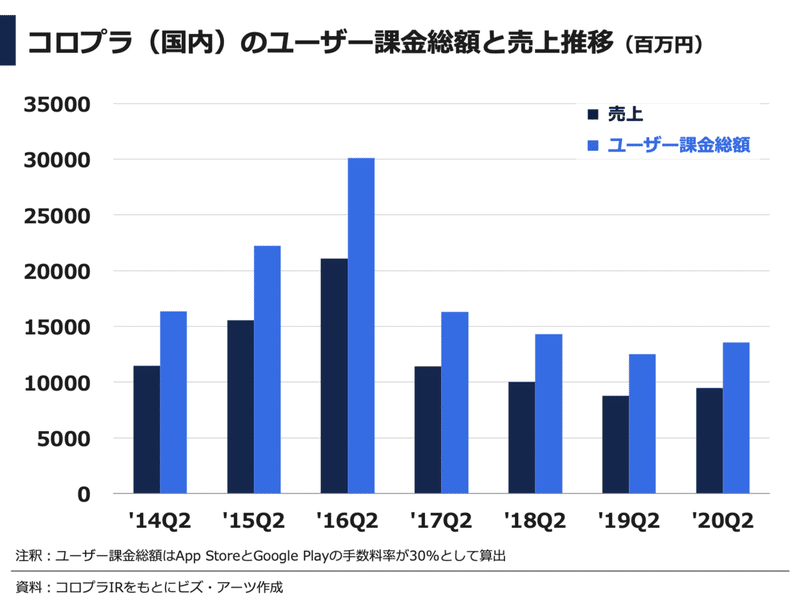

コロプラのゲーム売上(国内)はARPUが減少し苦戦中

コロプラの売上推移を見ると、’16年Q2に200億円を超えていましたが、それ以降は半減し、’20年Q2は100億円未満になって苦戦状態が続いています。

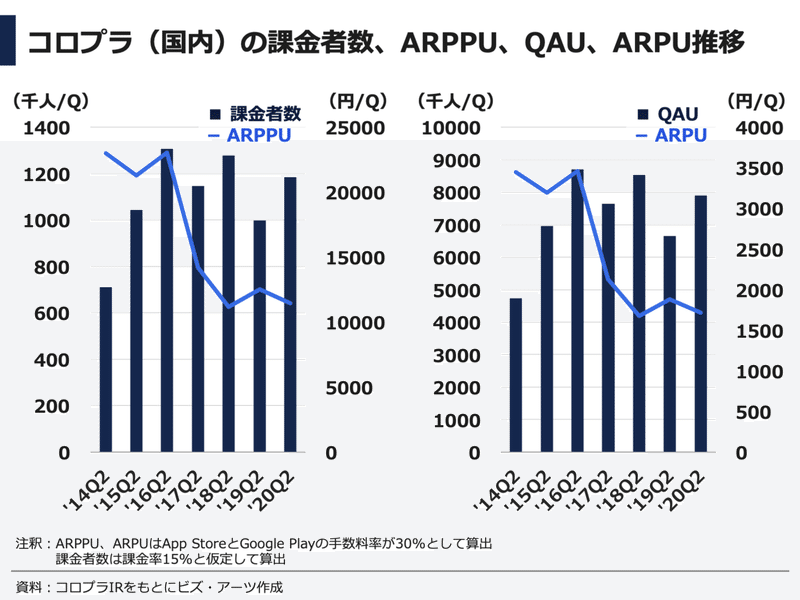

コロプラ国内のQAU(Quarterly Active Users)とARPU(QAUあたりの課金額)について、’16年Q2と’20年Q2を比較すると、QAUは91%(8710千人/Q → 7898千人/Q)でしたが、ARPUは50%(3459円/Q → 1716円/Q)になっていて、ARPUの減少が売上減少に大きく影響を及ぼしていることが分かります。

コロプラの決算資料から課金率のデータは分かりませんが、最近は大ヒット作が出ておらず、課金率やARPPU(Average Revenue Per Paid User)が減少していると考えられます。

なぜサイバーエージェントのゲーム事業は高い売上を持続できているのか?!

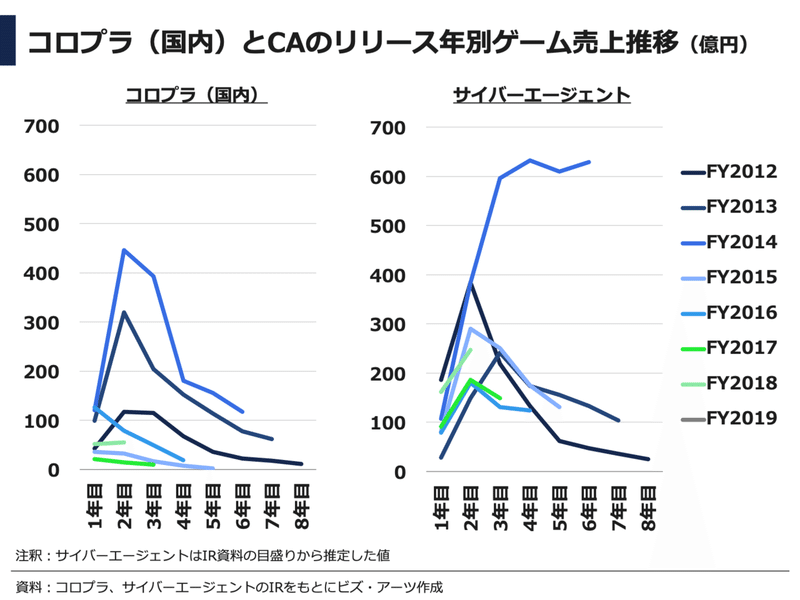

前述のKPIツリーとは話が少し逸れますが、リリース年別の売上も事業KPIの一つなので、コロプラとサイバーエージェントの数字を見ていきたいと思います。

まずコロプラについて、FY2012からFY2014にリリースしたゲームの売上はリリース1年目よりも2年目に大きく伸びて、ピークを過ぎた後は徐々に下がっていく形をしています。しかし、FY2015以降は2年目以降のピークが現れず、初年度以降から売上が下がっていく形になり、売上が積み上がっていかない状態になっています。

ちなみに売上のピークが最も大きいFY2014リリースの代表ゲームタイトルは「白猫プロジェクト」で、人気の度合いがうかがえます。

一方、サイバーエージェントは、いずれのリリース年度においても、1年目の売上より2年目の方が大きく伸びていて山型の軌跡になっていることが分かります。これはリリースしたゲームを確実にグロースさせていく仕組み(イベント企画、開発、マーケティングなど)が、サイバーエージェントの中で確立しているからかもしれません。

また、FY2014リリースの「グランブルーファンタジー(グラブル)」の売上は2年目以降も落ちることなく、年間600億円を超える売上を4年も維持していて、驚異的なゲームということが分かります。

以上の2つが、サイバーエージェントのゲーム事業が高い売上を継続できている要因と考えられます。

上のグラフはリリース1年目の売上を基準(100)として、2年目以降の売上が何倍になっているかを示しています。

このグラフを見ても、サイバーエージェントはFY2018リリースのゲームを除いて、2年目の売上が1年目の売上の倍以上に成長していることが分かります。

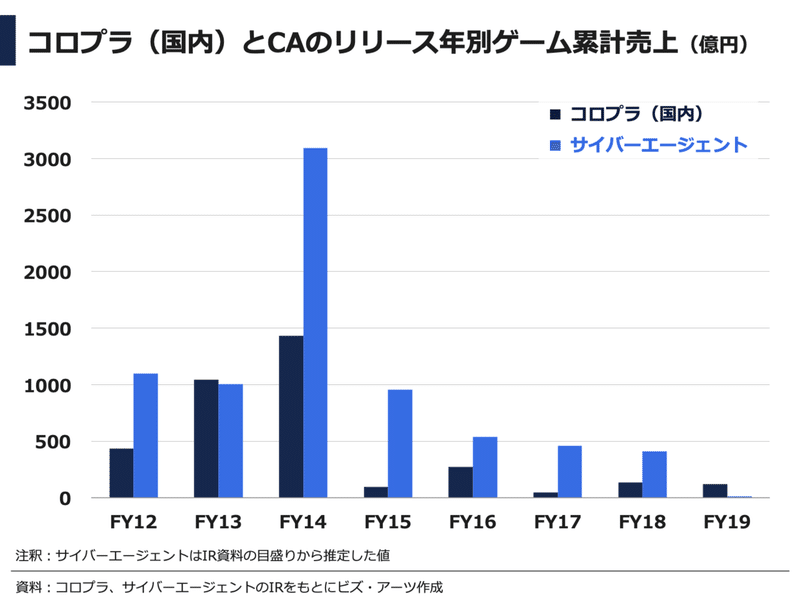

累計売上3000億円を超える大ヒットをもたらしたグランブルーファンタジー

コロプラとサイバーエージェントのリリース年別の累積ゲーム売上を見ると、両社ともFY2014がピークになっていて、コロプラ(代表タイトル:白猫プロジェクト)は1433億円、サイバーエージェント(代表タイトル:グランブルーファンタジー)は3092億円もの売上を積み上げています。

モンスターストライク(ミクシィ)やパズル&ドラゴンズ(ガンホー)といった有名スマホゲームのリリース時期も、それぞれ’13年10月、’12年2月になっており、2012年から2014年にかけて超ヒット作が生まれていたようです。

また、リリース年別売上と同じく、コロプラよりもサイバーエージェントの方がFY15以降も比較的安定的に売上を積み重ねています(現在までの累積売上のため、過去のリリース年が高くなる傾向があります)。

WEB広告メディア業界のKPIツリー

WEB広告メディアは一般ユーザー向け(toC向け)のKPI以外にも広告主側(toB向け)のKPIもありますが、主に一般ユーザー側のKPIツリーを見ていきます。

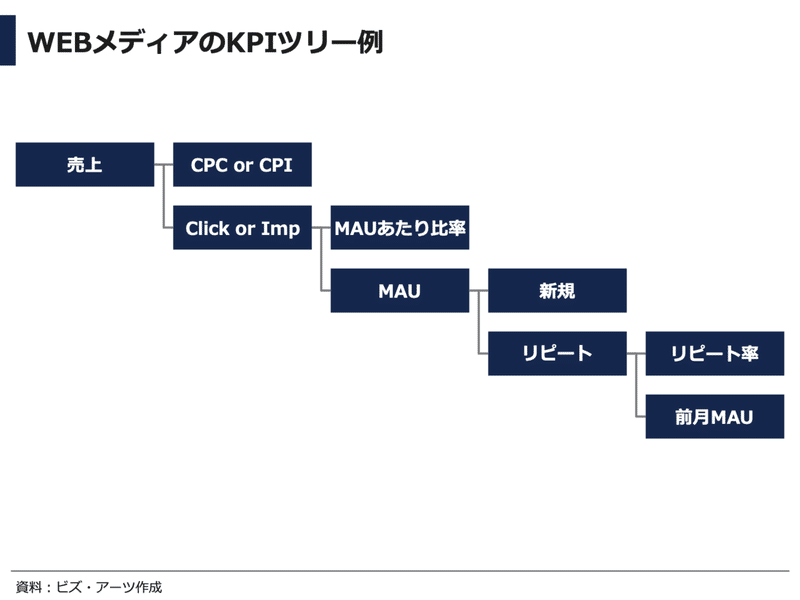

WEB広告メディアのKPIツリー例

WEB広告メディアの売上は、上図のように

売上=(CPCまたはCPI) × (広告クリック数または広告インプレッション数)

クリック数・インプレッション数=(MAUまたはPV数) × (クリック率・インプレッション率)

・CPC:Cost Per Click(クリックあたり売上)

・CPI:Cost Per Impression(表示あたり売上)

と分解できます。

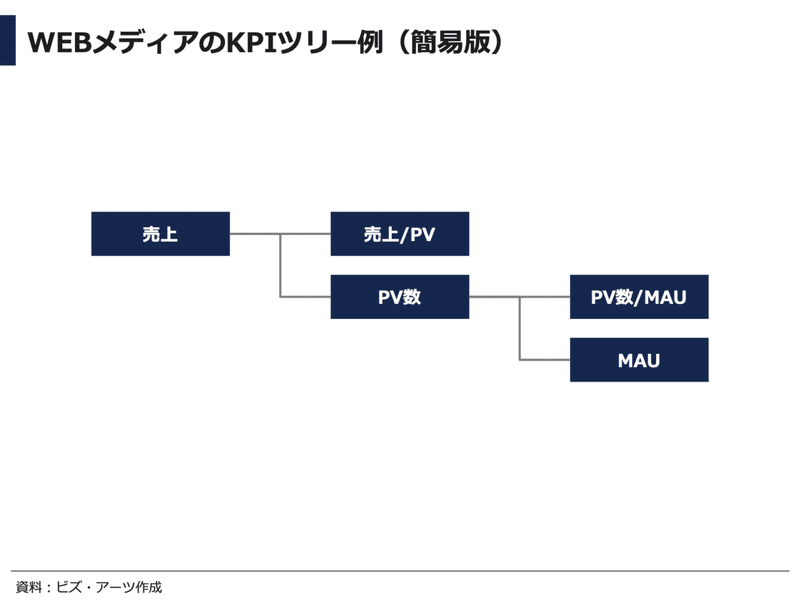

また、簡易的には以下のようなKPIツリーに分解することも可能です。

各企業のKPI開示データもMAUやPV数が多いため、今回はこちらのKPIツリーに沿って、各社のデータを見ていきます。

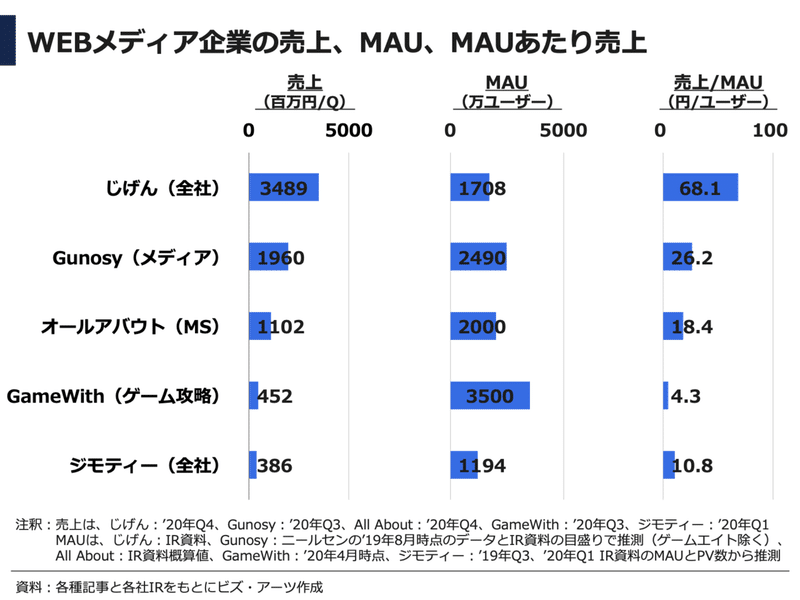

MAUの多いGameWithと売上効率の高いじげん

MAUはGameWithが最も多く、3500万ユーザー、その後にグノシー(2490万ユーザー)、オールアバウト(2000万ユーザー)が続きます。

一方でMAUあたりの月間売上は、じげんが68.1円でもっとも多く、2位グノシー(26.2円)の2.6倍、GameWith(4.3円)の15.8倍もあります。これはじげんのWEBメディアが求人、不動産、自動車、旅行など、送客単価が高い領域に集中しているため、他のWEBメディアよりも効率良く売上を立てられると考えられます。

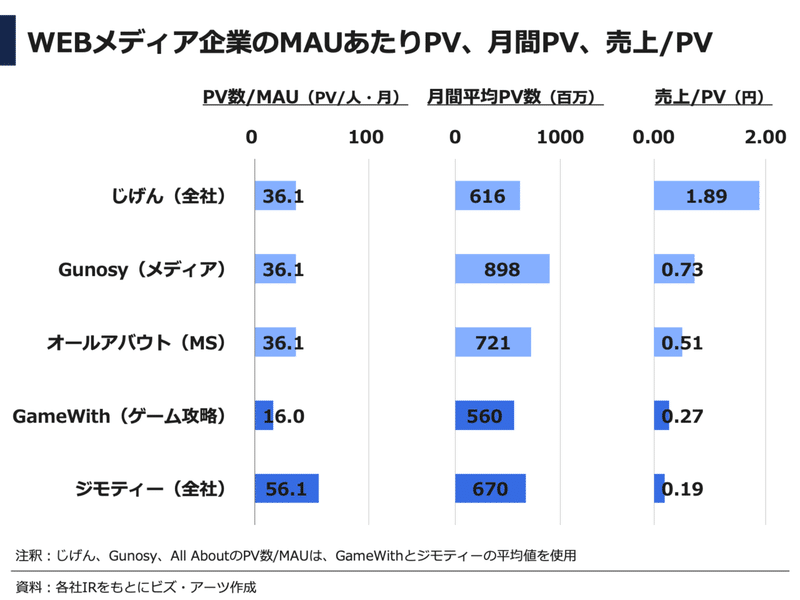

MAUあたりのPV数の多いジモティー

MAUあたりの月間PV数を見ると、ジモティー(56.1 PV/MAU)はGameWith(16.0 PV/MAU)の3.5倍あり、回遊率または1ヶ月以内の再訪率が高いと考えられます。月間PV数もジモティーが6.7億PV、GameWithが5.6億PVでジモティーの方が高くなっています。

じげん、グノシー、オールアバウトの数字はGameWithとジモティーのPV数/MAUの平均値を使用して算出しているため参考値になりますが、月間PV数はじげんが6.16億PV、グノシーが8.98億PV、オールアバウトが7.21億円程度ではないかと推測されます。

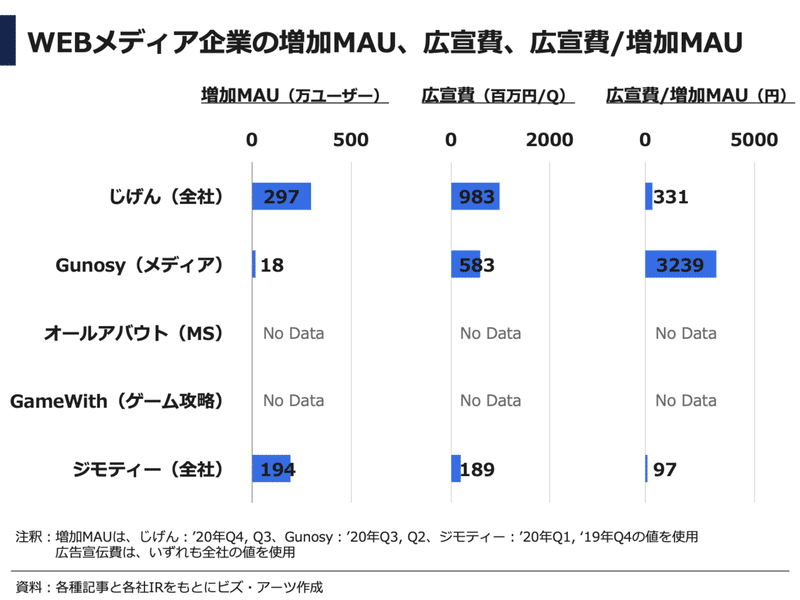

ジモティーは効率良くMAUを伸ばしているかもしれない

今回のKPIツリーとは少し違いますが、WEB広告メディア系各社がどれほど効率的にMAUを増加させているか調べてみました。

前Qからの増加MAUは、じげんが297万ユーザー、ジモティーが194万ユーザー、グノシーが18万ユーザーとなっています。各社とも広告宣伝費全てがMAU増加分に投資されているわけではないと思いますが、目安として増加MAUあたりの広告宣伝費を計算すると、ジモティーが97円で最も効率的にMAUを獲得しているようです。

グノシーはMAU 1ユーザーを増加させるために3239円かかっていることになり、ジモティーやじげんよりもサービスが成熟していて(ユーザー数が成熟してきているサービスの場合、ユーザー数やMAUを増加させにくい)、多くの広告宣伝費を投資しないとMAUが増えにくい状況になっているのかもしれません。

グノシーは比較的広告予算の多い企業を中心に狙う戦略を取っている

最後に、じげんとグノシーの広告主数と広告主あたりの売上を比較しました。じげんは広告主が多い代わりに1社あたりの月間売上は平均6.2万円となっていて、広告運用費が少額のクライアントまで対応していそうです。

それに対して、グノシーは広告主あたりの月間売上が113.9万円と、じげんと比べると非常に高い金額になっています。グノシーは広告予算の多いクライアントを中心に狙っていることがうかがえます。また、グノシーは自社の編集部がユーザーに合わせた記事を編集するタイアップ記事広告などのサービスも取り扱っており、広告単価を向上させる動きも取っています。

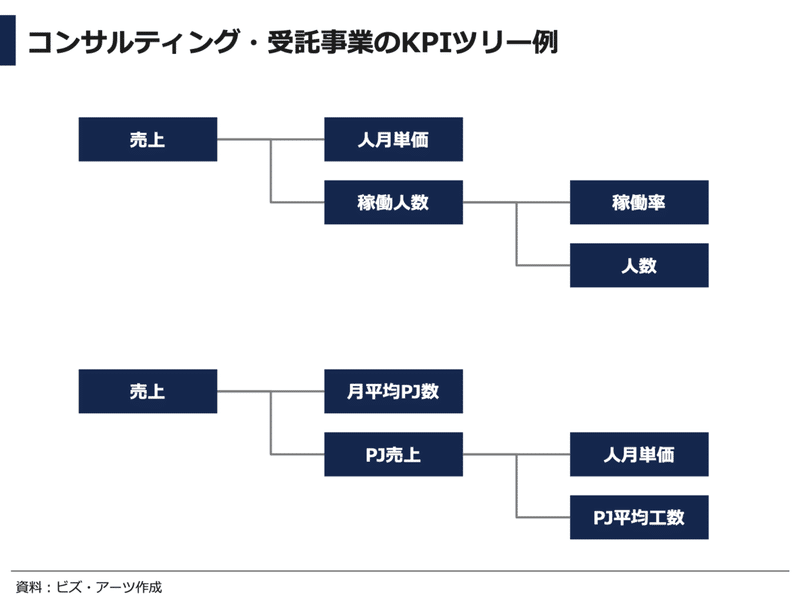

コンサルティング・受託ビジネス業界のKPIツリー

コンサルティングやシステム開発関連の受託事業は労働集約型になりやすく、稼働人数や稼働人材の単価(1ヶ月フル稼働した時にクライアントに請求する1人あたりの金額)が売上の要素になり、これまでのKPIツリーとは少し毛色が異なりますが、見ていきましょう。

コンサルティング・受託事業のKPIツリー例

コンサルティングや受託事業の売上は、上図のように会社全体の稼働人数ベースかプロジェクトベースの切り方でKPIツリーを作ることができます。

会社全体の稼働人数ベース:人月単価 × 稼働人数

プロジェクトベース:月平均プロジェクト数 × プロジェクトの月平均売上

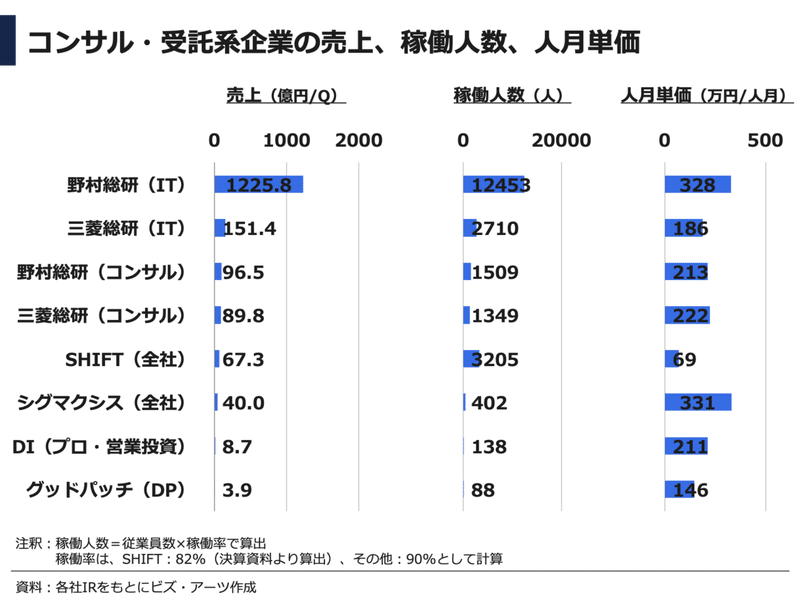

コンサルタントの人月単価は平均200〜350万円程度?!

各社の稼働率を90%(SHIFTは決算資料より82%と算出)とした時の稼働人数(=従業員数×稼働率)と人月単価を比較しました。

人月単価がもっとも高かったのは、コンサルティング企業のシグマクシスで331万円/人月でした。シグマクシスと同等レベルに野村総研のIT部門(328万円/人月)があり、その後は三菱総研のコンサル部門(222万円/人月)、野村総研のコンサル部門(213万円/人月)、ドリームインキュベータ(211万円/人月)と開きがあるようです。

しかし、野村総研のIT部門などはシステムをパッケージ化した商材も取り扱っているでしょうから、実際の人月単価はもう少し低いかもしれませんし、ドリームインキュベータはコロナの影響で営業投資セグメントの売上が前年比72%減となっており、従来よりもコンサルタントの人月単価が少なく見えてしまっている可能性があります(決算資料で戦略コンサルティングのプロフェッショナルセグメントと営業投資セグメントの従業員数が切り分けられなかったため、2つを合わせた人月単価になっています)。多少の違いはあるものの、今回調査した企業のコンサルタントの平均人月単価は200〜350万円/人月程度と考えられそうです。

ソフトウェアテストの受託をメインとしているSHIFT(シフト)について、テストエンジニアの人月単価は増えてきていますが、69万円/人月とコンサルタントの20〜35%程度です。その代わり、決算資料を見ると従業員応募者数、年収、年収増加額などの情報を公開しており、従業員数を積極的に増やすことでスケールアップしていく狙いを感じます。

今年6月に新規上場したGoodpatch(グッドパッチ)のデザインパートナー事業(デザインコンサルティング・制作・プロジェクトマネジメント)の平均人月単価は146万円/人月まで上がっており、デザイナーの市場価値を上手く向上させていると言えるのではないでしょうか。

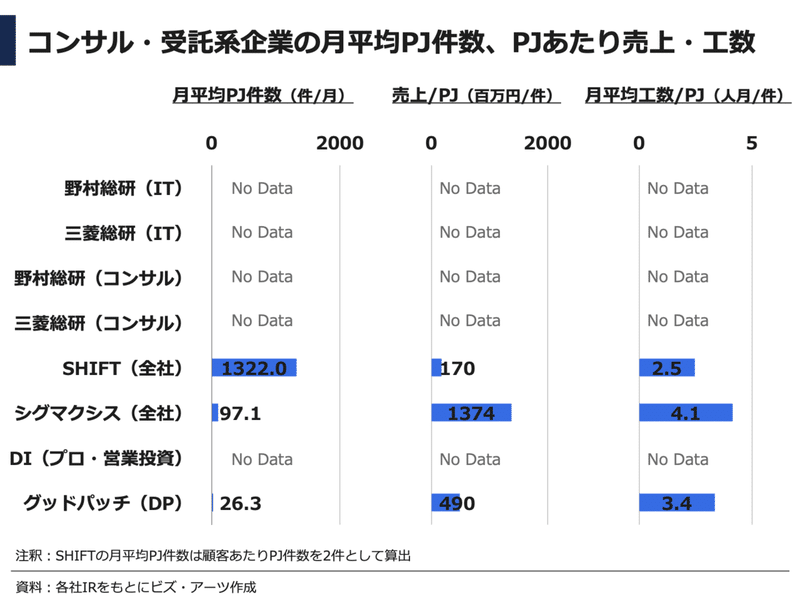

単価と稼働工数が左右する労働集約型のビジネスモデル

シグマクシスとグッドパッチを比較すると、プロジェクトあたりの月平均工数はあまり変わらないものの、月平均プロジェクト件数とプロジェクトあたりの月平均売上についてはシグマクシスの方がグッドパッチよりもそれぞれ3.7倍、2.8倍大きくなっていて、労働集約型のビジネスモデルにおける人月単価と稼働工数の重要性が分かります。

グッドパッチはデザインパートナー事業以外にも、デザイナー特化型の職業紹介事業やSaaS事業(プロトタイピングツール”Prott”、クラウドワークスペース”Strap”)を展開しており、労働集約型モデルのみに依存しない方向性を考えているのではないでしょうか。

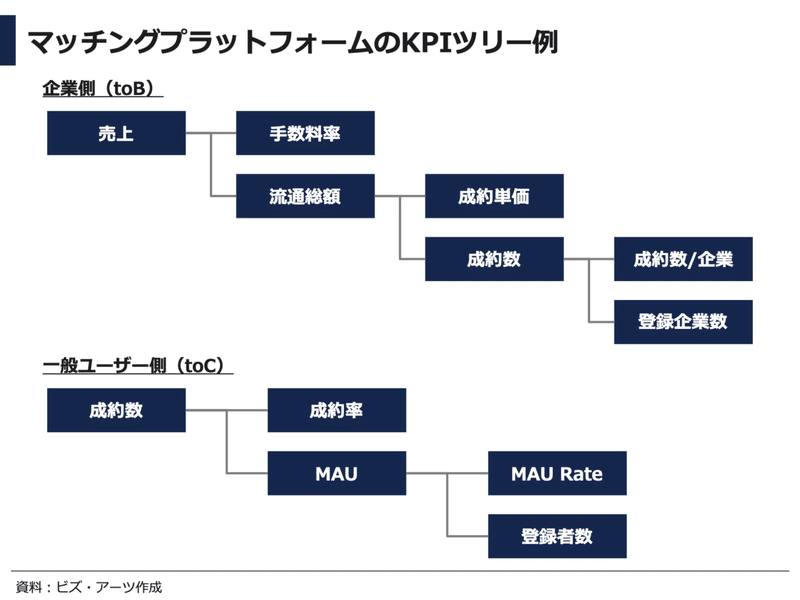

その他マッチング系プラットフォームのKPIツリー

最後に、これまでに登場してこなかったその他のマッチングプラットフォーム(出前館、アトラエ(Green)、スペースマーケット)について、KPIツリーと事例データを見ていきます。

マッチングプラットフォームのKPIツリー例(toB側 / toC側)

KPIツリーは上図のように企業側(toB)と一般ユーザー側(toC)から成り立つリボン型のモデルになります。基本的には一般ユーザーと企業を多く集め、プラットフォーム上で両者をマッチングし、その手数料を売上とするビジネスになります。

集客数と成約率をいかに増やすかがビジネスのカギになるモデルです。

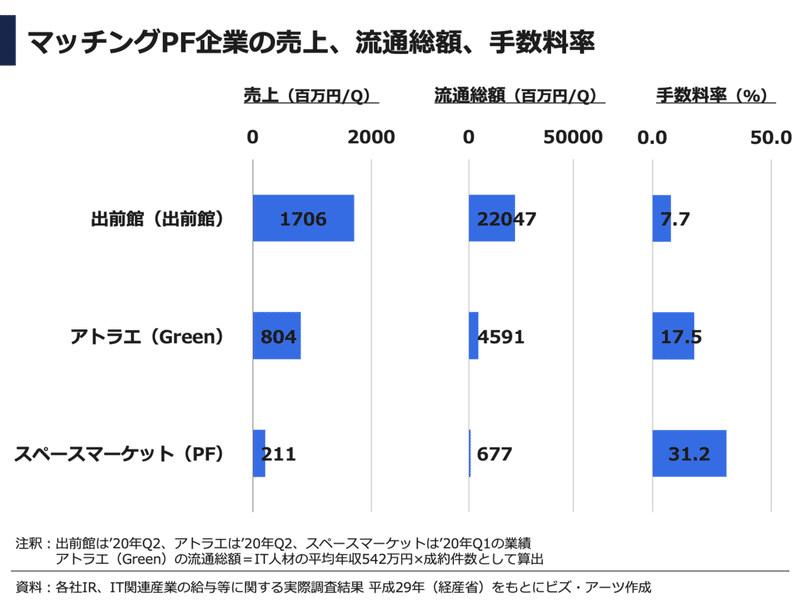

業界に状況に合わせた手数料率設計

出前館の売上を流通総額(’19年流通総額およびオーダー件数と’20年Q2のオーダー件数から推測)で割って算出した手数料率は7.7%で他の2社よりも低くなっています。

※出前館サイトではサービス手数料率:10%、配達代行手数料率:30%と記載。

飲食の場合、そもそも商品単価が低く、手数料率を高くしてしまうと飲食店の負荷が高くなったり、消費者側が注文を敬遠してしまうため、なかなか手数料率を上げにくいと思われます。日本のUber eats(ウーバーイーツ)のサービス手数料率も10%に設定されており、フードデリバリー業界では、この手数料率が現状の限界かもしれません。

転職サイトGreen(アトラエ)の手数料率は、売上流通総額をIT人材の平均年収×成約件数と仮定して、売上で割って求めると17.5%でした。

Greenの場合、スカウトから面談設定までは求人企業が行う必要はありますが、一般的な職業紹介事業の手数料率が35%であることを考えると、求人企業側にとっては良心的な手数料率かもしれません。

スペースマーケットの手数料率は30%を超えており(スペースマーケットのサイトでは時間貸しの場合が30%、宿泊の場合が10%と記載)、他の2社に比べて高い手数料率を実現できています。

スペースを貸し出す側としては、大きな利益が得られなくても、空いてるスペース(非稼働資産)を眠ったままにしているよりは”マシ”という考えになるでしょうから、スペースマーケットは貸し手側のそのような心理状況を上手く突いた手数料設計にできていると考えることもできます。

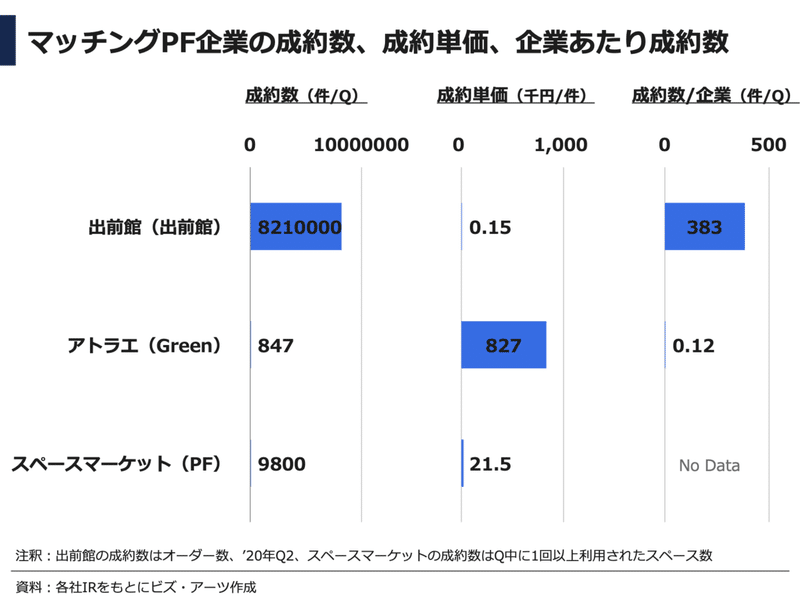

出前館、Green(アトラエ)、スペースマーケットの成約数と成約単価

出前館の’20年Q2のオーダー数は821万件、成約単価(=(オーダー手数料+配達代行手数料)÷オーダー数)は150円でした。1件ごとの単価は低いものの、大量のオーダーを裁くことで売上を確保しています。

1店舗・1Qあたりの平均オーダー数は383件で、店舗側の平均単価が700円とすると、店舗側の出前館経由の平均月間売上は約9万円(≒700 × 383 ÷ 3)と計算できます。

転職サイトGreenの’20年Q2の成約数は847件しかありませんが、成約単価は82.7万円/件と人材市場の単価の高さが目立ちます。Greenは就職先の勤務地ごとに成果報酬が異なっており、東京:90万円、東京以外:30〜70万円になっているため、やはり東京勤務の成約数が多いと思われます。

また、1企業・1Qあたりの平均採用件数は0.12件で、2年間で1人をGreen経由で採用している計算になります。ただし、あくまで累計登録企業の平均であることと、コロナウイルスの影響で直近の求人数が減少していることから、従来、アクティブにGreenを活用している企業はもう少し採用できているかもしれません。

スペースマーケットは1回あたりの成約単価ではなく、1スペース・1Qあたりの売上単価になっていますが、平均2.15万円の売上となっているようです。

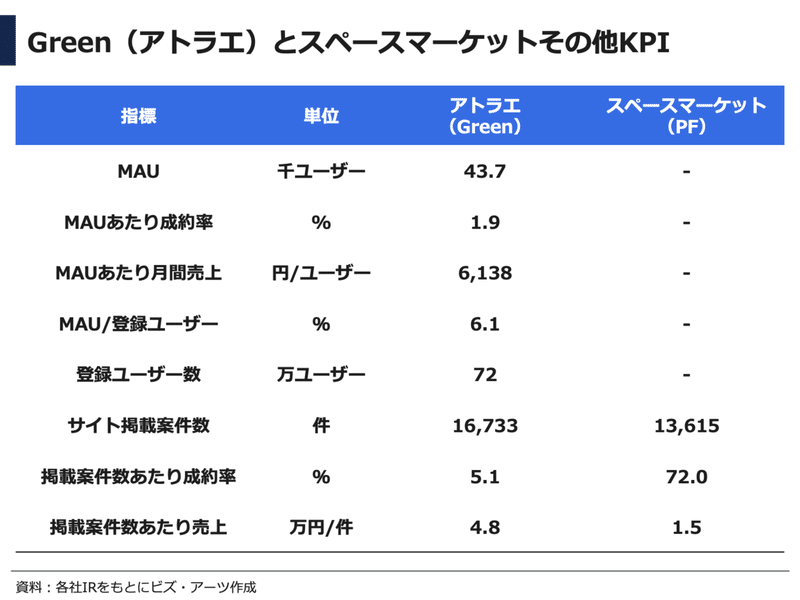

Greenとスペースマーケットの他KPI

Greenとスペースマーケットのその他KPIは上記のようになっていました。

スペースマーケットのサイト掲載スペース件数あたりの成約率がかなり高く見えますが、それだけレンタルスペースのニーズが高いのかもしれません。

コロナウイルスの影響でリモートワークが増え、オフィスを縮小する企業も出てきてる一方で、対面でのミーティングもなくならないでしょうから、オフィスは小さくして無駄なコストは省きながら、シェアスペースを有効活用する企業も増えてくるかもしれません。そういう意味でもスペースマーケットのKPIは今後も注目すると面白いかもしれません。

まとめ

前回の記事「【KPI設計&分析】EC・SaaS・クラウドファンディング業界事例データ」に引き続き、スマホゲーム、WEB広告メディア、コンサルティング・受託系事業、フードデリバリー・転職求人・貸しスペースといったマッチングプラットフォーム業界のKPIツリーと各企業のKPI事例データを調べてみました。

KPIを調べる事で同じ業界のサービスでも、低単価でボリュームを増やすか、ボリュームは絞っても高単価のサービスを提供したり、各社のサービス戦略が分かったりします。また、競合サービスのKPIを使ったり、仮定を置いたりすることで開示されていないKPIを推測し、気付きを得られることもあります。

みなさんも是非、興味のある企業や業界のKPIを分析してみてください。

ビジネス分析って面白いですね!

最後まで読んでいただき、ありがとうございます。

企業やマーケット関連の話など、ツイッターでもつぶやいてますので、フォローして頂けると喜びます。

SaaS企業の平均年収(万円)600万円以上

— ぽこしー📊図解ビジネスアナリスト (@biz_arts1) November 25, 2020

プレイド:887

チームスピリット:742

HENNGE:694

ユーザベース:694

freee:688

AI inside:637

Sansan:635

AI CROSS:619

ロジザード:618

ヤプリ:614

サイバーセキュリティクラウド:612

マネーフォワード:607

弁護士ドットコム:601

プレイド高い pic.twitter.com/lg9iKMfBvQ

ざっとSaaS企業に絞ってみました(抜け漏れあったらすみません)#smartHR 強い!そのあとに #Sansan と #サイボウズ が続いてます。

— ぽこしー📊図解ビジネスアナリスト (@biz_arts1) November 2, 2019

【150社のTechブログを分析して見えた、エンジニアが今転職するべき企業ランキング!(データ&クローラーも全公開)】https://t.co/mBhG2W9aKT pic.twitter.com/iW0FDb0Bp9

書籍【Spotify 新しいコンテンツ王国の誕生】を図解してみました。#スポティファイ pic.twitter.com/zqKmYt2ZOf

— ぽこしー📊図解ビジネスアナリスト (@biz_arts1) January 25, 2021

この記事が気に入ったらサポートをしてみませんか?