8/30 日経 国債含む財政健全化

「要約」

・次期自民党総裁=首相には、収支健全化がマスト。

日銀は7月の金融政策決定会合で国債の買い入れ額を月6兆円から、2026年1〜3月は3兆円にすると決定。この日銀が買わなくなった分を誰が買うのか、買い手を見つけるのかが注目。個人投資家や民間企業が対象だが、、、

国債発行に対し、買い入れが不足すると金利が上昇。金利が上がると、住宅ローン、企業の借入金利などが上昇。株価、円の急落を招き、不景気、国民への負担が高まるリスクも。

岸田総理の功績として、25年度には政策経費を税収などで賄えているかを表すPBという指標で黒字化の試算が出ていること。0.8兆円。

しかし、国債の利払費を含むとまだ赤字のため、国の借金返済できる財政健全化が次期総理には必要。

「思考」

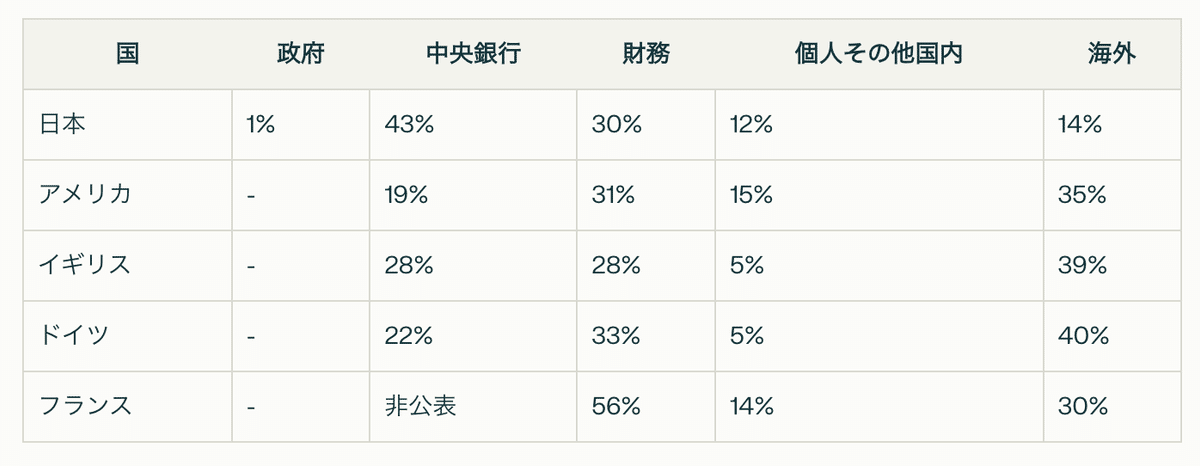

・日銀の買い入れ額減少には、大規模な金融緩和からの脱却の意図もある。そもそも日銀が国債の50%ほどの保有率を誇る。

図のように、日本は中央銀行の保有率が高く、海外投資家の比率が少ない。海外投資家がチャンスだが、日本国の財務・金融状況が黒字化、健全でないと魅力的な投資先とはならない。

・PB=プライマリー・バランスー=基礎的財政収支

EUではGDP比3%以内に抑えることが基準として設けられている。日本の25年見込みは0.3%なのでその基準はクリア。26年には黒字化の見通し。

アメリカは新型コロナによる利上げを踏まえ、PBの赤字幅が大きくなっており、苦戦。

日本の財政健全化へ向けた具体的な戦略は不足しているが、一例として、増税、歳出の削減、社会保障の見直しなどがある。

この記事が気に入ったらサポートをしてみませんか?