LP投資家が重視するVCの評価指標とは?

VCのメディア露出や発信も増えたことで、VCがスタートアップを評価する際の指標は広く知られるようになってきました。

一方、VCファンドへ投資するLP投資家が、どんな指標でVCを評価しているかは、まだまだ情報が足りていないように思います。ベンチャーキャピタリストの情報発信も「どのようにスタートアップを評価するか」についてが多く、「自分たちVCがLP投資家からどのように評価されているか」については、ググってもあまり情報が出て来ません。

そこで、VCの評価が難しい点に触れた上で、LP投資家が投資先VCをどのように評価しているか を解説したいと思います。

1. VC評価の難しさ

VCがLP投資家から集めたお金が全てスタートアップへ投資され、投資先スタートアップをExitし、LP投資家にリターンが返せている状態であれば、VCの評価はとてもシンプルです。VCへ投資した金額が何倍になったか「マルチプル」や「IRR」を計算し、同じ期間に運用している他のVCファンドと同じ指標で比較・評価できます。

しかし、VCの評価が難しいのは、ファンド運用期間が10年(運用期間が延長されれば12年以上)と、LP投資家がVCに最初にコミットしてから、ファンド運用期間が終了するまで10年以上の時を要するからです。また、VCが投資したスタートアップが全て現金化(Realize)されるまで、VCの最終的な評価は難しいという側面もあります。

WeWorkショックやコロナ禍で、何かと注目を集めるSoftbank Vision Fund(SVF)に関しても「大丈夫なの?」と騒がしいですが、下図の通り、最終結果が出るには、ファンド運用期間が終了する2029年〜2031年頃と、10年以上かかります。

さらに、SVFに関しては、投資実行が91社、その内Exitしている案件は3社のみで、未だ現金化されていない上場・未上場88社の株式が手元に残っているため、オワゲーと決め付けるには時期尚早で、2030年度の決算報告では孫さんが「ほら、成功したでしょ?」と言っている可能性だって、まだまだ十分あるのです。

では、「結果がでるまで、10年待てるか?」と聞かれると、そうでもありません。

上場企業の場合は、減損判定や連結に取り込む作業を通じて、出資先報告を四半期に一度はやっているでしょうし、社内の偉い人からも「あのファンドの調子はどうなの? 報告して」と唐突に言われることもあるでしょう。また、VCファンドも3〜4年毎に後続ファンドを新規組成するため、ファンド出資から3年後には「後続ファンドに新規出資してください」とLP投資家に営業案内が来るため、常に投資先を評価した上で、投資先VCへ評価を常にフィードバックすることが大切だと思います。

そこで、ここからは、ファンド運用期間が終了するまでの期間、どのような指標でVCファンドを評価すべきなのか、VC評価の中間指標である「TVPI・DPI・RVPI」を紹介していきたいと思います。

「TVPI・DPI・RVPI」も全て「倍率」の話ですが、これらの倍率の分母であるPIC(=Paid in Capital: LP投資家がVCへ払い込んだ投資金額の累計)について、次の章で簡単に触れておきたいと思います。

※最終的な評価指標である「IRR」「マルチプル」や定性的な評価指標に関しては割愛します。

2. VCへ払い込んだ投資金額の累計を示す 「PIC」

LP投資家がVCへ払い込んだ投資金額の累計が「PIC(=Paid in Capital)」です。PICについて、VCの業務プロセス図を使いながら説明したいと思います。

下図「①投資家を集める」プロセスで、VCはLP投資家から投資金額の約束(コミットメント)を取り付けます。LP投資家はVCに「10億円コミットします」と約束するわけです。次に「②投資先を探す」フェーズで投資先が決まると、VCはLP投資家に対して、スタートアップへ投資するための資金とファンドの管理報酬用に資金拠出をLP投資家に要請し、「③投資し、投資先の業績を改善する」フェーズに移行します。この時「今回はコミット枠10億円の内、指定の口座に1億円振り込んでね〜」という案内 (Capital Call Notice、Drawn Notice)が来ます。

ファンドの運用期間中は:

A.VCは新規投資先探す・既投資先に増資する

B.LP投資家に資金拠出=キャピタルコールする

上記AとBが繰り返されることになるのですが、B.キャピタルコールの要請に対して、LP投資家がVCへ資金拠出=払い込んだ投資金額の累計のことをPIC(=Paid in Capital)と呼びます。そして、PICは、Called Capital、Contributed Capital、Drawn Capitalと呼ばれることもあります。

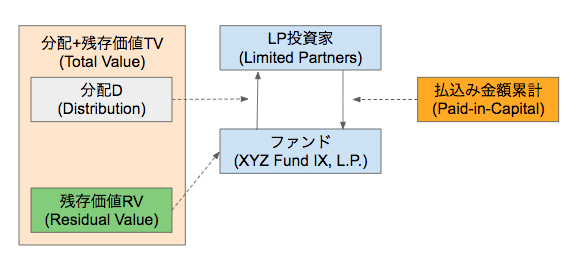

3. 図解で示す「TVPI・DPI・RVPI」

全ての倍率の分母となる「PIC」がザックリ理解できたところで、ここからは、本題である「TVPI・DPI・RVPI」の話をしたいと思います。

a. TVPI = DPI + RVPI / PIC

d. TVPI = 投資倍率 = 分配金累計 + 残存価値の合計 / PIC

c. DPI = 実現倍率 = 分配金累計金額 / PIC

d. RVPI = 未実現倍率 = 残存価値 / PIC

TVPI: Trade-In Value to Paid in Capital

DPI: Distribution to Paid in Capital

RVPI: Residual Value to Paid in Capital

前述の通り、VCは投資先が見つかると、LP投資家に対して、キャピタルコールを実施し、資金の拠出を要請します。その要請に対して、LP投資家がVCへ払い込んだ投資金額の累計が「PIC(=Paid in Capital)」でした。

下図の通り、LP投資家から払い込まれた金額「PIC」を使って、VCファンドがスタートアップへ投資した結果、スタートアップへ投資した際の株式価値の和が残存価値RVになります。残存価値RVから、出資先スタートアップがExit(IPO、M&A、清算)し、現金化できたものがLP投資家に対して分配金が支払われると、分配Dになります。そして、まだ現金化できておらず手元にある株式価値の和である残存価値RVに分配Dを足したものが、TV(Total Value)となります。

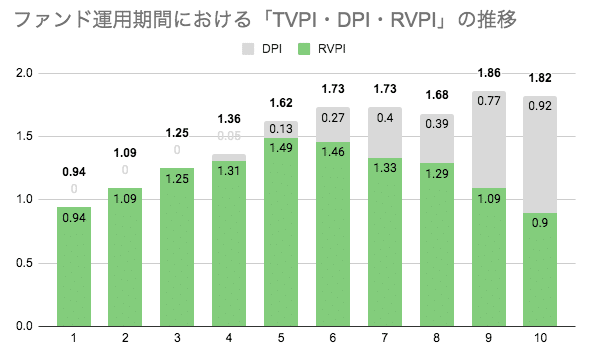

4. グラフで見る「TVPI・DPI・RVPI」の関係性

ここでは、お互いが関係しあう兄弟指標「TVPI・DPI・RVPI」のそれぞれが、10年のファンド運用期間中にどのように推移するか、下の図からイメージしたいと思います。

アーリーステージで投資するVCの場合、投資開始から1〜3年目は、まだ投資先がIPO、M&A、清算など、EXITしていないフェーズです。投資先が現金化されていないため、LP投資家への分配Dは発生していないため、DPIはゼロ、RVPIとTVPIがイコールの関係で、0.94→1.09→1.25 と推移しています。

4年目は、投資先に小さなExitが発生したため、分配Dが発生しました。そのため、DPIは0.05となり、TVPI(1.36)=RVPI(1.31)+DPI(0.05)となっています。

5年目〜10年目では、VCがファンド終了までにLP投資家へリターンを返すために、残存価値RVをRealize(現金化)する方向で動くフェーズです。投資先がIPO、買収、清算を迎え、残存価値RVが減り、分配Dが増えていきます。保有しているスタートアップの株式が現金化していない(Unrealized)状態の残存価値RVが0.9ありますので、ファンド期間を延長させ、更に現金化に向けて動くでしょう。

このように、アーリーステージのVCファンドにおいて、ファンドの運用期間が開始したての頃は、EXITがなく分配Dも発生しないため、主に、残存価値RVPIやTVPIを四半期でモニタリングすることになります。ファンドの運用期間が折り返しを地点を迎えた5年目以降は、EXITも徐々に発生してくる頃なので、TVPI・RVPI・DPIをバランスよくモニタリングすることになります。ファンドの最終局面では、RVPIもゼロに近づくため、払込み金額に対しての分配金DPIやマルチプルを見ることになります。

5. まとめ

VCの評価が難しいのは、コミットしてからファンド運用期間が終了するまで10年以上の時を要するから、また、VCが投資したスタートアップが全て現金化されるまで、VCの最終的な評価が難しいからと説明しました。

VCファンドがスタートアップへ投資した結果、スタートアップへ投資した際の株式価値の和が残存価値RVとなり、残存価値RVから現金化できたものがLP投資家に対して支払われる分配Dとなり、残存価値RVと分配Dを足した和がTV(Total Value)になります。

また、「TVPI・DPI・RVPI」は、お互い関係しあう兄弟指標であり、10年のファンド運用期間中は、運用期間の開始したての頃はRVPIやTVPIをモニタリング、5年目以降はTVPI・RVPI・DPIをバランスよくモニタリング、ファンドの最終局面ではDPIをモニタリングすると、適切にVCの評価ができると思います。

xxxxx

LP投資家が出資先VCの評価において考慮すべき「3つ」のこと、スタートアップCEOが資金調達時に(忘れがちな)VCに確認すべき項目 もぜひお読みください。

ここまで読んでくださって、ありがとうございました。

気に入ってくださった方は、↓から「スキ」「フォロー」をお願いします!

Fin

この記事が気に入ったらサポートをしてみませんか?