財務会計理論〜財務諸表構成要素の定義を暗記して理解する方法〜

8月短答に不合格になりはや3ヶ月の時が経とうとしておりますが、みなさんいかがお過ごしでしょうか。

ご無沙汰しております、アナキンです、お元気でしょうか。

twitterでも最近の事情を少しつぶやいているのですが、この3ヶ月間に会計士試験勉強で培った知識や発見や細かいことがいろいろあるので、ここにまとめてみようかと思います。

1.近況報告

まず勉強の進捗状況です。2021年合格目標のカリキュラムがスタートしていますが、計算答練や短答形式の答練ではコンスタントに成績上位者に名を連ねることができており、2020年合格目標時よりも成績は上がっています。計算答練では8割型上位5%以内をキープでき、短答答練では全4回中2回上位2%に入り上位10%以内はコンスタントにキープできています。短答答練では2020年は最高30位でしたが、それを超える20位になれたので去年よりは確実に順調ですね。なんとかダメベテランにはならなくてすみそうかなと安堵していますが、少しでも気をぬくと成績が落ちてしまうのは2020年にいやと言うほど経験しておりますので、油断することなく会計修行に励んでいきます。

そしてここからが本題ですが、財務会計理論でふと気づいたことがありますので、それを簡単にまとめてみます。

前回の不合格体験記のように試験が終わった後に試験を総括する内容もいいですが、試験勉強中に気づいた発見や知見などもここに残していこうかなと思います。試験終わった後に込み入ったテクニカルな内容を文字に起こすというのはキツイですし、細かい内容や実際の知識を記述するなら勉強している今がもっともいい記録を残せるのではないかと思った次第です。一応前回の不合格体験記はこちらです。

2.財務諸表の構成要素

今回語りたい内容は表題にあります通り、財務諸表の構成要素の定義を暗記して理解する方法です。この記事の想定読者ですが、簿記の知識が一切ない方には少々キツイ内容となっておりますので、ご了承ください。

財務会計理論を学んだことのある人なら必ず触れたことのある分野である、概念フレームワークに記載されてる財務諸表の各構成要素(資産とか負債など)をどう理解して暗記すればいいのか?というところがメインテーマです。

ここは正直苦手にしている人も結構いるのではないかなーって思います。ですが財務諸表の構成要素を定義をフルに暗記して理解していると、何かと便利です。結構ここ絡みの問題は会計士試験の会計学2でも問われますし、税理士試験の財務諸表論でも出題実績があるので特に抑えておきたい分野です。

では、そもそもの財務諸表の構成要素とはなんぞや?というところですが、これは資産・負債・純資産・株主資本・包括利益・純利益・収益・費用のことです。資産負債収益費用などは簿記の知識がなくても一般にも知られている概念だとは思いますが、これらの定義が概念フレームワークというものにまとまっております。(概念フレームワークの説明は省略します。)

↑概念フレームワークのリンクです。

そして、この各種構成要素は試験問題で定義を書けという問題が出題されたり、包括利益と純利益の関係を述べよといった問題も出題されたりします。ですので最低限定義を暗記することは必要ですし、各構成要素の関係も100%正確に理解していないといけません。

ですが、一度でもこの分野を勉強した方ならわかると思いますが、この定義を覚えるだけでも結構しんどいです。とにかく各構成要素はお互いに似ているけど一部違う概念、というものですので例えば純資産と株主資本とかはお互いの定義を覚えたらどっちがどっちなのか混乱するはずです(混乱せずに一発で理解して暗記できる方はそうそういないと思います)。勉強すればするほどお互いの概念が暗記と理解を邪魔するという性質がある分野の一つと言えます。少し話はそれますが、この試験は学習が進むと逆に理解が難しくなる分野が結構あります。その代表例はこの構成要素ですが、他の論点や他の科目でもこういうものは出てきます。こういう似ているけど少し違うものや、全く別の概念なのに共通するもの、というのは理解と暗記を妨げる温床となるので、こういう部分をきっちりと判別して暗記して理解することがこの試験の肝ではないかと思っています。

3.構成要素の定義

では具体的な定義を以下に列挙しましょう。

収益:収益とは純利益または非支配株主に帰属する純利益を増加させる項目であり、特定期間の期末までに生じた資産の増加や負債の減少に見合う額のうち、投資のリスクから解放された部分

費用:費用とは純利益または非支配株主に帰属する純利益を減少させる項目であり、特定期間の期末までに生じた資産の減少や負債の増加に見合う額のうち、投資のリスクから解放された部分

株主資本:株主資本とは純資産のうち報告主体の所有者である株主(連結財務諸表の場合には親会社株主)に帰属する部分

純資産:純資産とは資産と負債の差額

資産:資産とは、過去の取引または事象の結果として、報告主体が支配している経済的資源

負債:負債とは、過去の取引または事象の結果として、報告主体が支配している経済的資源を放棄もしくは引き渡す義務、またはその同等物

包括利益:包括利益とは、特定期間における純資産の変動額のうち、報告主体の所有者である株主、子会社の非支配株主、および将来それらになりうるオプションの所有者との直接的な取引によらない部分をいう

純利益:純利益とは、特定期間の期末までに生じた純資産の変動額(報告主体の所有者である株主、子会社の非支配株主、および将来それらになりうるオプションの所有者との直接的な取引による部分を除く)のうち、その期間中にリスクから解放された投資の成果であって、報告主体の所有者に帰属する部分をいう

以上です。これを見てもう暗記して理解できた方はこの先は読まなくても大丈夫です笑

どうでしょうか?かなりキツイ内容ですよね。ですが、以下に解説する2つの内容を理解いただければ、暗記して理解する労力を100から20くらいまでは削減することが可能となります。

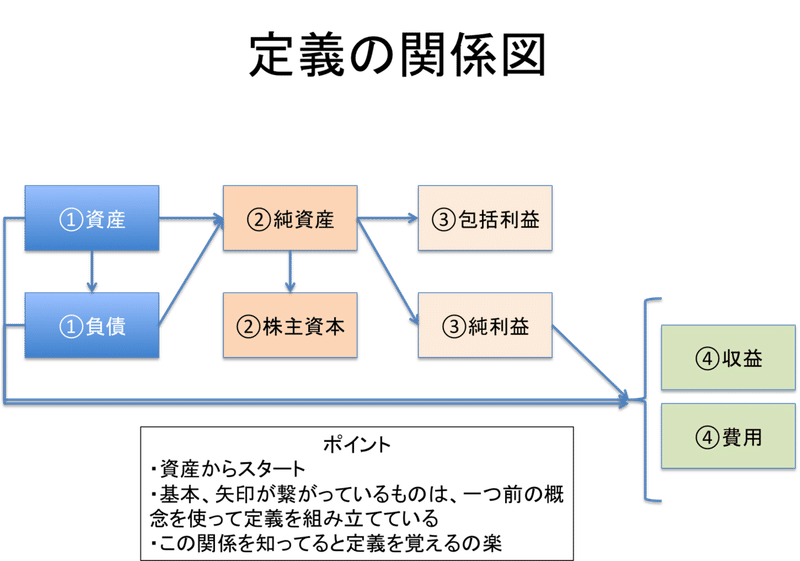

4.定義の関係図

まず、さきほどの列挙した定義なのですが、勘のいい読者ならお気づきかもしれませんが、実はあの定義を紹介した順番はわざと理解しにくい順番で列挙したのです。冒頭部分は構成要素の順番を資産・負債・純資産・株主資本・包括利益・純利益・収益・費用という順番で説明していました。この順番には実は意味があります。定義なんて言葉を暗記するだけなので、その順番なんてこだわる必要などないと思う方もいるとは思いますが、この定義に関して言えばそれは違います。全く別の独立した概念なら一つ一つ覚えてもいいのですが、構成要素についてはそれぞれが関連した概念なのでその流れを意識して記憶しなければ意味がありませんし、そこを無視して単純暗記することはつらいです。

純資産は資産と負債から定義を作っていますし、株主資本は純資産から定義を作っています。包括利益と純利益は純資産から定義を作られて、収益と費用は資産・負債・純利益から定義を作っています。構成要素の定義の関連図を示すと以下の通りになります。

この図は自作ですので、もし何かで使いたい方がいればご一報ください。

図の中のポイントでも記載していますが、→でつながっているものを使って定義を組み立てています。

この関係図を理解していれば、例えば収益の定義で「純利益を増加させる項目」としなければいけないところを「包括利益を増加させる項目」と間違えることはなくなります。包括利益や純利益の「純資産の変動額」というところを「株主資本の変動額」と間違えることもありません。

それと図の中で番号をふっておりますが、同じ番号のものは同じレベルの概念になります。同じ番号のものは対比して覚えることがとても大事ですし、一部の文言を変えるだけで定義を覚えられたりしますので、この対になる概念を意識して覚えると暗記の精度があがります。例えば負債などは、文章が長々と書いてありますが、あれを短く表現したら「資産を放棄もしくは引き渡す義務、またはその同等物」となります。負債の定義の前半部分は資産の定義そのままですからね。最初に列挙したときより暗記する量は半分に減りました。包括利益と純利益を対比しますと、「特定期間における」という表現と「特定期間の期末までに生じた」という表現が出てきます。これなんかも、どっちも同じことを言っているように見えますが、当然違いがあります(ここの解説は時間かかるのでパスします)。

この関係を知れば、定義についての理解が深まり、暗記の精度もあがりますので、ぜひぜひこの関連図は頭にいれてみてください。

その上で先ほどの定義をこの関連図の順番に戻します。

資産:資産とは、過去の取引または事象の結果として、報告主体が支配している経済的資源

負債:負債とは、過去の取引または事象の結果として、報告主体が支配している経済的資源を放棄もしくは引き渡す義務、またはその同等物

純資産:純資産とは資産と負債の差額

株主資本:株主資本とは純資産のうち報告主体の所有者である株主(連結財務諸表の場合には親会社株主)に帰属する部分

包括利益:包括利益とは、特定期間における純資産の変動額のうち、報告主体の所有者である株主、子会社の非支配株主、および将来それらになりうるオプションの所有者との直接的な取引によらない部分をいう

純利益:純利益とは、特定期間の期末までに生じた純資産の変動額(報告主体の所有者である株主、子会社の非支配株主、および将来それらになりうるオプションの所有者との直接的な取引による部分を除く)のうち、その期間中にリスクから解放された投資の成果であって、報告主体の所有者に帰属する部分をいう

収益:収益とは純利益または非支配株主に帰属する純利益を増加させる項目であり、特定期間の期末までに生じた資産の増加や負債の減少に見合う額のうち、投資のリスクから解放された部分

費用:費用とは純利益または非支配株主に帰属する純利益を減少させる項目であり、特定期間の期末までに生じた資産の減少や負債の増加に見合う額のうち、投資のリスクから解放された部分

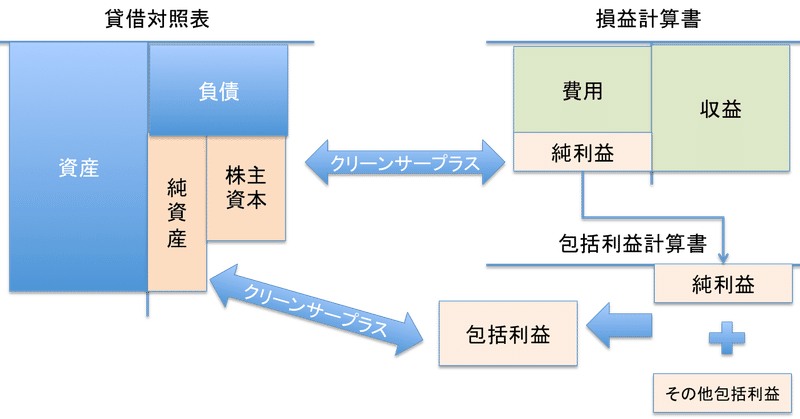

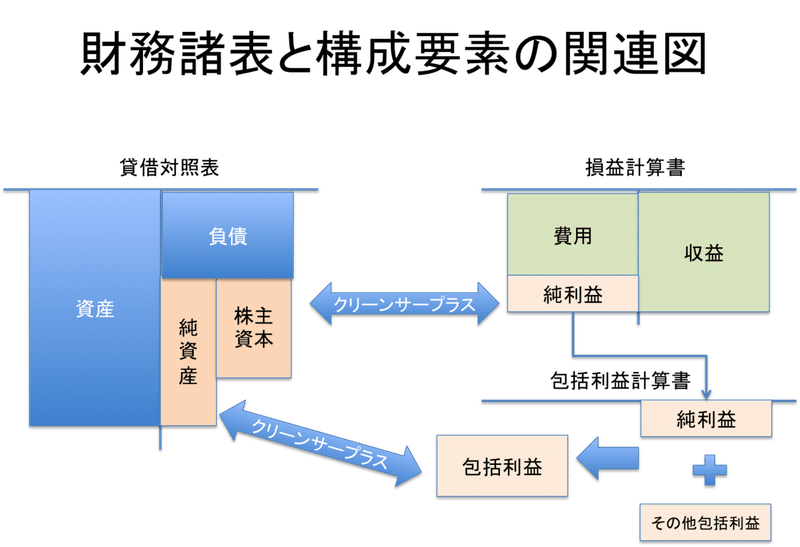

5.財務諸表と構成要素の関連図

上記の図はあくまでも定義の関連図になります。これらの構成要素はあくまでも財務諸表の項目ですので、財務諸表とこれらの構成要素についての関係は以下の通りです。

貸借対照表、損益計算書、包括利益計算書と今まで説明した構成要素の関係図になります。計算問題だったり、財務諸表を利用する際にはこちらの関係の方が重要になりますので、この関係も抑えてください。こっちの関係も説明するポイントは山ほどありますが、今回はこの辺にします。

いいねやコメントが多ければ、2枚目の図の解説や定義の関係についてのもう一歩踏み込んだ解説もしてみようと思います。

この記事が気に入ったらサポートをしてみませんか?