住宅購入後の後悔 TOP3!徹底リサーチしたら後悔の共通点が判明!

こんにちは、おおた社長です。

このnoteでは、住宅ローンに関するお得な情報を中心に発信していきます。

【TOPIC】

住宅を購入した後に後悔したこと3選

住宅を購入した多くの人は後悔なく、幸せに過ごしています。

しかし、残念ながら一定数、後悔している人がいます。

いったい何を後悔しているのか?

今回、私とスタッフで徹底調査をした結果

3つの共通点が見えてきました。

この記事は、これから住宅を初めて購入する人にぜひ見ていただきたいです。

最後まで読めば、住宅購入で後悔することはありません。

■後悔① 住宅ローンをもっと比較すればよかった■

住宅購入後の後悔1つ目は、住宅ローンに関することです。

「住宅ローンをもっと比較するべきだった・・・」

具体的に、なぜ比較しないことを後悔したのでしょうか。

1つ目 変動金利にすればよかった

2つ目 不動産屋に言われるがまま、住宅ローンを契約しなければよかった

3つ目 住宅ローンを借りすぎてしまった

では1つずつ解説しましょう。

1つ目 変動金利にすればよかった

固定金利を選んだ人が「変動金利にすればよかった」と後悔しています。

なぜ固定金利を選んでしまったのでしょうか?

自称ファイナンシャルプランナー等から

「固定金利を選べば、金利上昇に怯えることは無くなりますよ」

「固定金利を選ぶと、変動金利より多くの利息を払うことにはなりますが、保険代と思いましょう」

と言われて固定金利を選んでしまいます。

結果、返済を続けるうちに変動金利が上昇しておらず、損をしていることに気づくわけです。

上の図は、2020年1月からの変動金利と固定金利の推移を表したものです。

上の青線が固定金利ですが、2022年に入ってから急上昇しています。

対して、変動金利はずっと一定です。

固定金利と変動金利の金利差は過去最大です。

この影響により、変動金利を選ぶ人が急増しています。

上の図は、住宅金融支援機構の調査結果です。

2015年以降、住宅ローンを借りた人がどの金利を選んだかを表しています。一目瞭然ですが、変動金利を選択した人の比率がすごく増えてきています。2021年には70%を超えてきていますね。

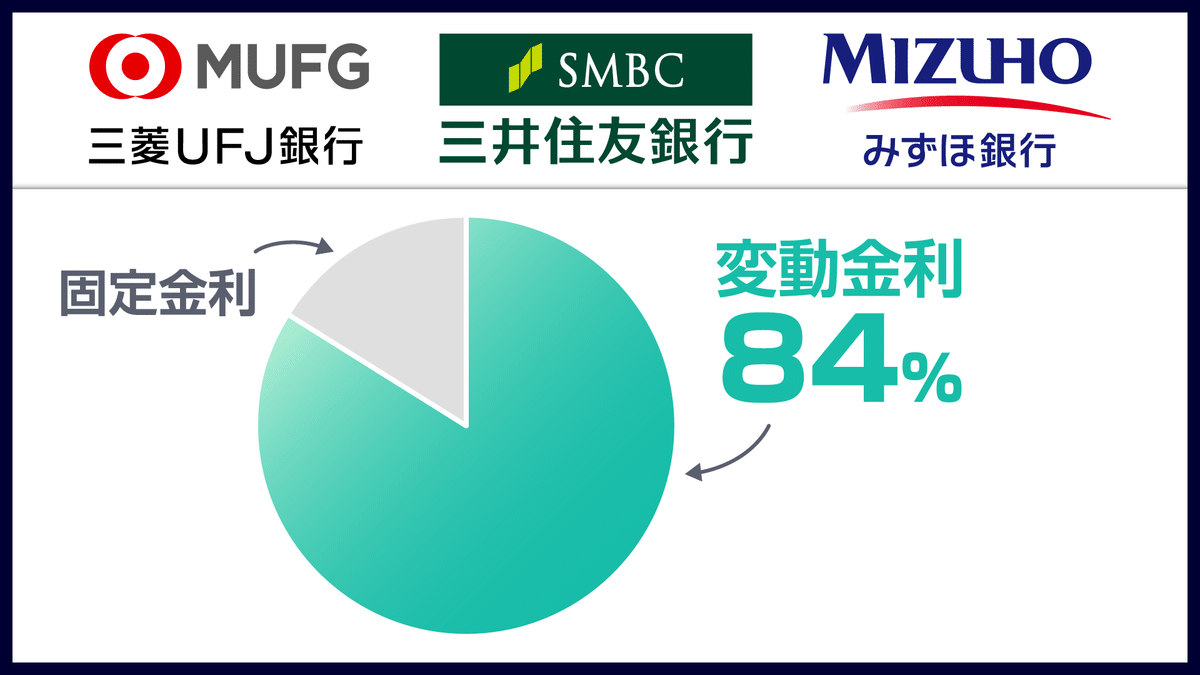

日本のメガバンク3行で住宅ローンを借りた人がどの金利を選んでいるかもグラフにしました。

なんと変動金利を選択した人が平均84%となっています。

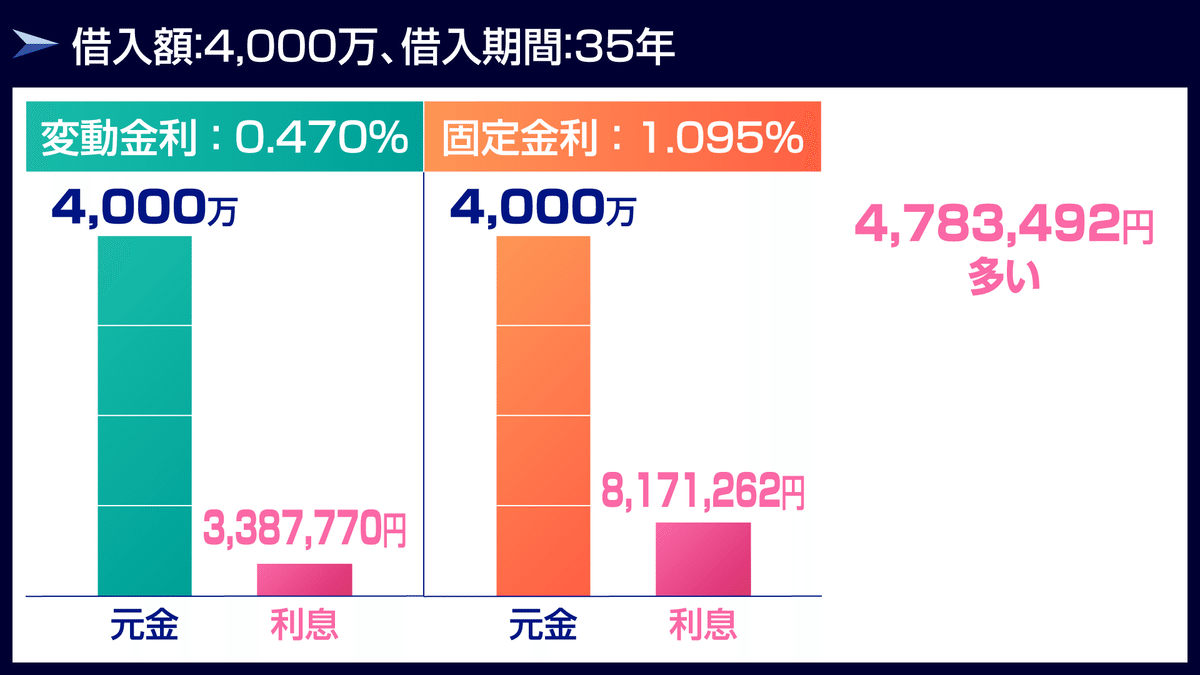

もう少し具体的に説明しましょう。

りそな銀行の変動金利は0.470%です。

対して固定金利(35年)は1.095%です。

それぞれの総利息額の差はいくらになるでしょうか?

仮に、固定金利も変動金利も完済まで一定で推移したとして考えてみましょう。

借入額4,000万、借入期間35年で住宅ローンを契約したときに利息額はこうなりました。

変動金利は元金4,000万、利息3,387,770円です。

固定金利は元金4,000万、利息8,171,262円となりました。

その差額は4,783,492円にも上りました。

これだけ差額が付くにもかかわらず、

固定金利を選んだ人は返済が始まってから、自分が損をしていることに気づきます。

そして変動金利を選べばよかった・・・と後悔しています。

2つ目 不動産屋に言われるがまま、住宅ローンを契約しなければよかった

住宅を購入する際、

「不動産屋から勧められた銀行を使わなければならない」

と思い込んでいる人がいます。

しかし、これは間違いです。

住宅ローンは不動産屋ではなく

あなた自身で決めるものです。

主導権はあなたにあります。

日本では、多くの金融機関が住宅ローンを取り扱っています。

その中で不動産屋が提携している銀行は2~3程度です。

不動産屋は提携銀行の住宅ローンを紹介するに過ぎません。

各銀行を吟味して、あなたにぴったりの銀行を提案しているわけではありません。

したがって、不動産屋から紹介された銀行は検討材料の1つと考えてください。

あなた自身で、各銀行の中から選べばいいです。

これだけたくさんの銀行を比較検討する、と聞くと大変だと二の足を踏んでしまうかもしれません。

しかし、今は銀行の中からあなたにぴったりの銀行がわかる便利なWEBサービスがあります。

それはモゲチェックです。

モゲチェックについては、記事の最後に改めて紹介します。

3つ目 住宅ローンを借りすぎてしまった

住宅ローンは、借りすぎてしまう人が非常に多いです。

なぜ住宅ローンを借りすぎてしまう人が、毎年一定数いるのでしょうか?

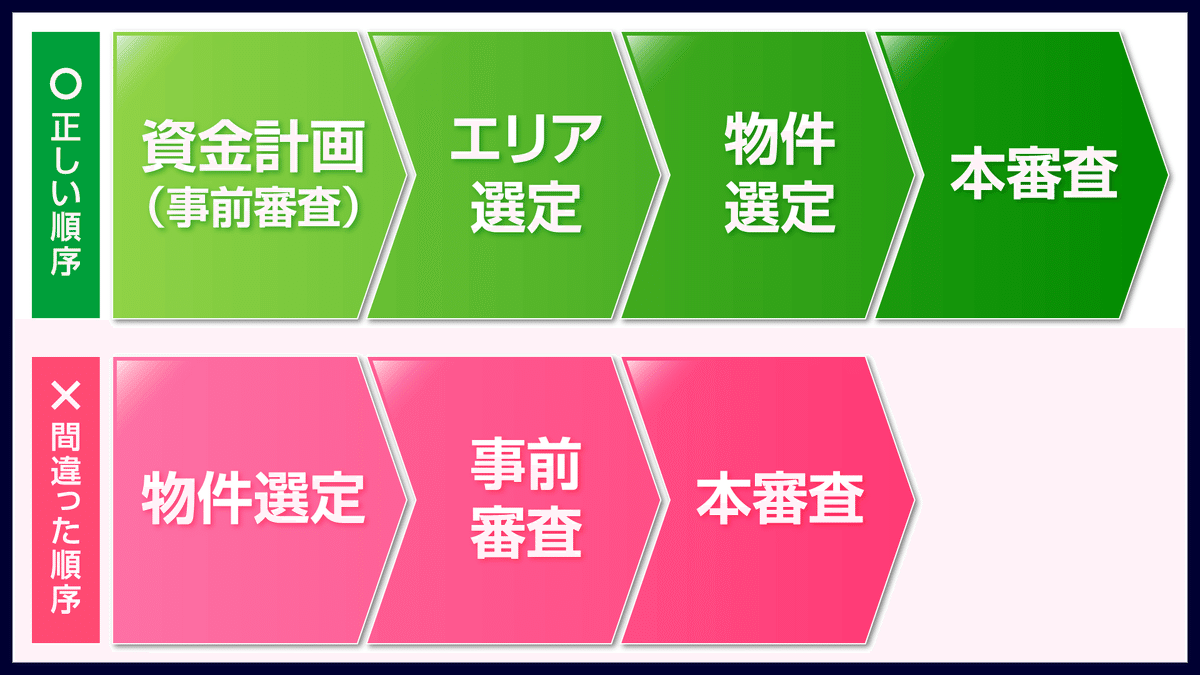

答えは、住宅購入の正しい順序を理解していないからです。

正しい順序で住宅を購入すれば、住宅ローンで後悔することは無いでしょう。

しかし住宅ローンを借りすぎてしまう人は

資金計画を飛ばして、いきなり物件を探します。

正しい順序では、まず資金計画から始めます。

そして購入エリアを厳選し、物件を探します。

物件を探すまでの間に、やるべきことがたくさんあることがわかります。

間違った順序では、資金計画を飛ばして物件を選び始めます。

お金のことを考えずに住宅を購入することは非常に危険です。

いきなり物件を見比べるがゆえに、

本来予算オーバーの高級住宅を無理して買ってしまいます。

もちろん住宅を見て、運命を感じて購入するのは良いことです。

しかし、感情論だけで住宅を購入できる人は現金一括で払える人だけです。

住宅ローンを借りて住宅を購入する人は、資金計画を必ず立てましょう。

しっかり資金計画を立てていれば、住宅ローンを借りすぎることはありません。

■後悔② ランニングコストが想像以上にかかって困った■

住宅を購入した後に後悔したこと②です。

ランニングコストが想像以上にかかる

とはどういうことでしょうか?

住宅購入後のランニング費用とは

修繕費と税金です。

必要な費用を図にしました。

修繕費は、戸建てだと10年で100~200万かかります。

マンションだと毎月1~2万修繕積立金を払う形が多いです。

戸建ては、自分でコツコツ修繕費用を積み立てておく必要があります。

なぜなら、10年に1回は外壁や屋上をメンテナンスしなければ建物が劣化するからです。

マンションは毎月管理費と修繕積立金を払います。

管理会社が修繕費用を積み立ててくれることが、戸建てとマンションの大きな違いとなります。

税金は固定資産税と都市計画税がかかります。

居住エリアにもよりますが、毎年10~20万くらい払います。

住宅購入後、このように修繕費・税金を毎年毎年払わなければなりません。

教育費や給料の見込みなど人生のお金にはいろんなことがあります。

要は、住宅購入後の人生でどれだけお金がかかるかを把握していないから、後悔しているわけです。

では、どうすればこの後悔をしないようにできるでしょうか?

答えはライフプランを立てることです。

いつのタイミングで立てるかというと、資金計画を立てる際に行います。

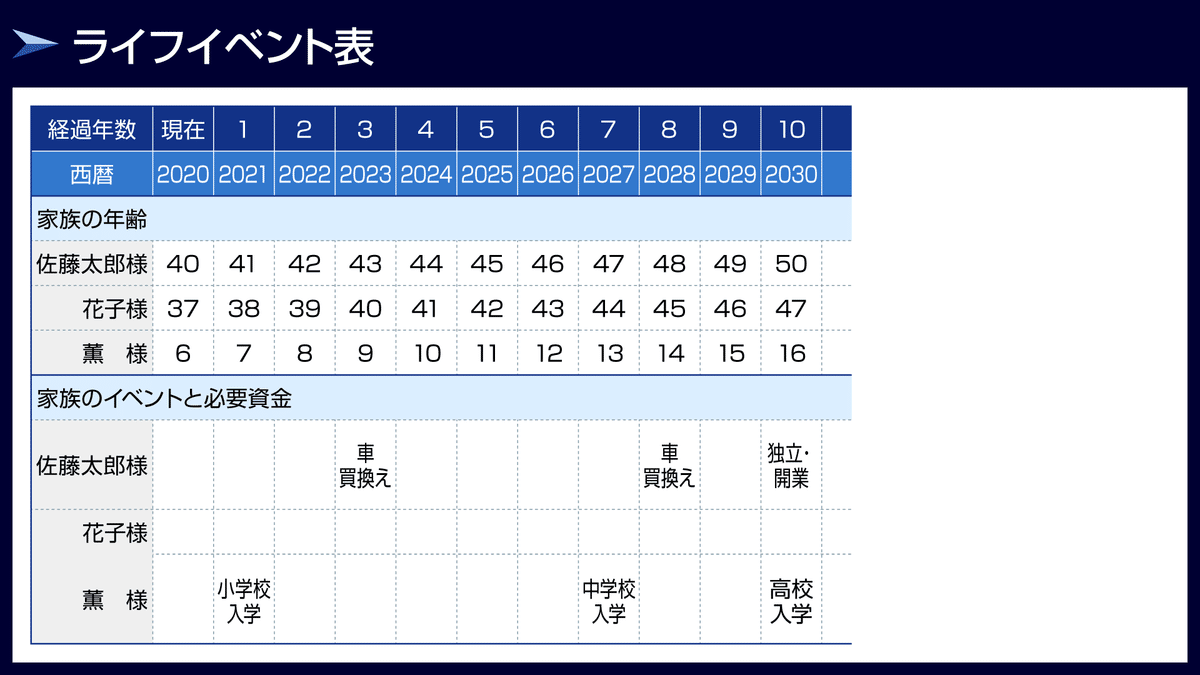

ライフプランとは、ライフイベント表とキャッシュフロー表から成り立ちます。

ライフイベント表は、住宅ローン完済までの間に家族に起こりうるイベントをすべて書き込みます。

キャッシュフロー表は、ライフイベント表に基づいて各年の収入・支出を書き込みます。

収入はどれくらい上昇するか、生活費・学費など必要なお金もすべて書いておきます。

当然修繕費・税金も書き込みますので、想定外の支出を防ぐことができます。

住宅購入は資金計画の際にライフプランを綿密に立てておくことが重要です。

■後悔③ 立地条件をもっと検討すればよかった■

購入した住宅が駅から遠いが、家族の好みに合うので購入に踏み切った人が

通勤が大変・・・

と後悔するケースです。

この後悔は数多く見受けられました。

この類の後悔は、不動産がどういうものか理解していないから起こります。

当たり前ですが、住宅は動かせません。

どれだけお金をかけても周辺環境は変えられません。

不動産を見るときは、住宅だけではなく周辺環境もすべて確認したうえで判断しましょう。

住宅だけを見て購入する人は、後悔もしやすいです。

さあ、どうすれば防げるかもうおわかりですね。

正しい順序で進めれば大丈夫です。

物件を見る前に、どこのエリアで購入するかを吟味しましょう。

駅から職場までの距離、スーパーや学校などの配置などは調べればわかることです。

物件を見る前にエリアを絞り込むことは、重要です。

エリアを決めてから物件を選べば、立地で後悔することはありません。

■まとめ■

今回は以上です、簡単にまとめをしましょう。

住宅購入後に後悔したこと、というテーマでした。

後悔する人は総じて、住宅を購入する際最初にやるべき資金計画をおろそかにしています。

物件をチェックする前に、資金計画→エリア選定という手順を踏めば失敗しようがありません。

順序はとても大切です。

この順序から逸脱すると、住宅購入後に後悔する可能性が高くなります。

必ずこの順序で進めてください。

最初は資金計画を、これ以上できないくらい綿密に行いましょう。

資金計画をしなければ、住宅購入のスタートラインに立つことはできません。

以上となります。

正しい順序を守るだけで、住宅ローンの後悔から身を守ることができます。

まずは資金計画、そしてモゲレコの利用からはじめてみませんか?

住宅ローン選びの超便利なWEBサービス【モゲレコ】

最後に、住宅ローン選びの超便利なWEBサービス【モゲレコ】をご紹介します!

自分にピッタリな住宅ローンを知りたい方は絶対に利用した方が良いです。

住宅ローンで失敗したくない!後悔したくない!と思うなら、まずはモゲレコから始めましょう!

特にこのような方々に向いているWEBサービスです。

・住宅ローンを初めて借りる人

・金融機関がたくさんあって分からない!という人

・住宅ローンを既に借りていて、借り換えを考えているものの、

銀行が色々あってどこで借り換えたら一番得になるのか知りたい人

モゲチェックを使えば、自分にぴったり合った住宅ローンを

WEBで、簡単に、無料で、知ることが出来ます!

モゲチェックの概要です⇩

モゲレコのメリットです⇩

サービスの利用はバナーをクリック⇩

利用方法

まず、サービス利用時に、自身の情報・属性など約30項目に入力します。

そうすると、その登録情報から、自身が融資を受けられる可能性が高いオススメの銀行が提案されます。

提案される銀行は最大3つです。

このサービスでは、自分にピッタリな銀行を紹介してくれるだけでなく、

「どうしたらもっとよい条件で住宅ローンを借りられるか?」のアドバイスも受けられます!

銀行の紹介やアドバイスを受けて、疑問点があれば

それに対して質問することもできます。

つまり、

WEBで、簡単に、無料で

住宅ローンのプロからアドバイスをもらうことができるのです。

手間もお金もかからず、

とても魅力的なサービスだと思います。

もちろん、新規で住宅ローンを検討している方だけでなく、

住宅ローンを利用中だけれども、毎月の返済額を少なくしたい!

もっと低い金利に借り換えたい!

という住宅ローンの借り換えを検討している方にも対応しています!

その場合は、

新規の場合と同じく自身の情報を登録した後、

現在と比較してどれぐらい得になるのかが表示され、

借り換えによって得をする銀行を最大3つ提案してもらうことが出来ます。

トータルで返済額がいくら減るのか、

毎月の返済額はどれぐらい減るのか、

を具体的に数字で見ることが出来ます。

それだけでなく、

「もっとオトクに!アドバイス」という項目があり、

そこを見れば、

どうしたら今よりも好条件で借りることができるのか、

どうしたら今よりも返済額が減らせるか、

といったアドバイスを受けることができます。

そして、

新規の場合と同じく、借り換えの場合でも、

疑問点や不安な点をプロに相談して解消することができます。

WEBで完結し、無料で、簡単に、質の高いサービスを受けられるので、

モゲレコはとてもおすすめです。

無料で簡単に使い始めることができるので、

少しでも住宅ローンについて興味があれば、

まずは登録してみるとよいでしょう。

モゲレコの説明のまとめ

住宅ローンの比較サイトはたくさんありますが、

利用者に合った提案をしてくれるWEBサービスでは、

モゲチェックのモゲレコは、かなりサービスの質が高いと思います。

住宅ローン選びで失敗し、後悔する人も多いので、

そうならないためにも、しっかりと比較することが大切です。

気軽に、無料で、

自分に合った提案を受けるために、

まずはモゲレコを利用してみることをおすすめします!

サービスの利用はバナーをクリック⇩

今回の記事を動画で見たい方はコチラ⇩

不動産業界や不動産取引の有り方を健全な方向に変えるため、日々、不動産の仕事に邁進しております。サポート頂けたお金は全て弊社の不動産事業に使わせて頂きます。