マイホームを買う前に知っておくべき10選!

こんにちは、おおた社長です。

今回のテーマはこちらです。

家を買う人がこれだけは絶対に押さえておくべき10選

「住宅を購入したいが、事前に押さえておくべき知識がわからない」

という悩みを解消します。

この記事を読む方は、人生で初めて家を購入するのではないでしょうか。

住宅購入は難しい知識や法律が必要で、素人は太刀打ちできないと思っていませんか?

確かに住宅価格はウン千万円とかかりますので、慎重になりますし失敗したくないことも当然です。

ただ、住宅購入自体は難しいことではありません。

人生で「いろいろ心配したけれど、理解さえすれば大したことはなかったし、動き出せばスムーズだった」

という経験が誰しもあるのではないでしょうか。

例えば、小学1年生の子が「どうやったら自転車に乗れますか?」と聞いてきたら

「大丈夫、絶対に乗れるようになるから心配しなくていいよ」と言いたくなりませんか?

私はこの記事を読むあなたに対してまったく同じ気持ちなのです。

自転車に乗るためには正しい順序とコツを身に着ける必要があります。

最初は補助輪をつけるところからスタートしましたよね?

怖いけれど下を向かないこと、を教わりませんでしたか?

住宅購入も同じで、正しい順序とコツがあります。

これを押さえておかないと、いつまでも迷走し疲弊して住宅購入に至ることができません。

この記事を最後まで読むと、住宅購入のキモがよくわかります。

今回紹介する情報をあなた自身のものにしてマイホーム購入の悩みをゼロにしてしまいましょう!

1.住宅価格は半額と理解すること

「住宅価格が半額」という意味は、住宅価格は半額以上で売れるということです。

マイホームは人生1回の買い物という時代は終わりました。

今は、人生100年時代です。

最低でも1回はマイホームを買い替えます。

多い人は2回買い替えるでしょう。

例えば、30歳で住宅購入したとします。

お子さんが成人して家を出るタイミングで1 回買い替えます。

そして定年後75歳ぐらいでさらに住み替えるというパターンが一般的になってきています。

上図は、縦軸が金額、横軸が経過年数です。

4,000万の住宅を購入したとして、物件を売却する際に価格がどう推移するかを表しています。

住宅購入後、すぐに売却しても4,000万では売れませんよね。

3,700万~3,500万ぐらいから売り出すことになります。

時間が過ぎるほど価格は下がっていき、ある一定の位置で下げ止まります。

物件にもよりますが、大体経過20年前後で下げ止まる傾向にあります。

ここまで読んで「数十年後に高く売れる物件を選ぶのが正解ということですね」と早合点する人がいます。

私の言いたいことの本質は違います。

「確かに住宅は高額ですが、半額以上で売れるから安心してほしい」ということです。

従いまして、マイホームを探すとき、いくらで売れるのかは考えないでください。

家族と過ごす二度と帰ってこない時間を一番に考えましょう!

時間はお金では買えません。

極論ですが、売却価格がたとえ低くなったとしても大事な時間を過ごせたならばそれで幸せです。

まとめますと、住宅価格を真に受ける必要はありません。

なぜならば4,000万の物件は2,000万で売れるからです。

ただ、「いくらで売れるか」などという捕らぬ狸の皮算用を立てながらマイホームを選ばないでください。

家族と快適に暮らすことができるかどうか、これだけを考えましょう。

人生において時間はお金よりも価値があるからです。

2.住宅購入は、ただの買い物ではない!

「住宅なんて、ただ金額が高いだけの買い物」という人もいるかもしれません。

しかし、住宅購入の正しい順序は、多くの人が思う順序とは大きく異なります。

住宅購入の正しい順序が上の図です。

最初に資金計画を行わなければなりません。

この時に「住宅ローンがいくら借りられるか?」を調査する事前審査もやります。

その後、購入するエリアを決めます。

それから、どういう物件を購入するか条件をピックアップします。

条件に見合う物件を内覧し、買う物件が決まったら住宅ローンの本審査をします。

これ以外の順序は全部間違っております。

この正しい順序通り行わず資金計画を無視していきなり内覧から始める人がいます。

こういう人は、最終的に予算以上の物件にたどり着いてその物件を無理して買ってしまいます。

「私がパートに出ればこの物件買えるよね」「俺が毎月の飲み会1回減らせば買えるな」「副業始めればなんとかなるだろう」と理由をつくって押し通してしまいます。

結果、生活が苦しくなり疲弊した人生を送ることになってしまいます。

最悪の場合、住宅購入を安易に考えている人は、住宅ローンで破綻します。

誤解しないでいただきたいのは、「内覧をたくさんするな!」と言っているわけではないということです。

私は、正しい順序通りに進めてください、とお伝えしたいのです。

現金一括ではなく、ローンを組んで住宅を購入するのであれば、お金の計画はきっちりしておきましょう。

資金計画とエリアさえ決めてしまえば、たくさん内覧をして理想の物件を探すことができます。

まとめます。

住宅購入の正しい順序は誰も教えてくれません。

順序を間違うと予算以上の物件を無理して買ってしまうことになります。

結果苦しい生活、快適でない生活を送ることになります。

焦らず正しい順序で進めれば、住宅購入で失敗することはありません。

3.住宅は今までの買い物とは全く違う

住宅購入は過去にあなたがしてきた買い物と全く違う点があります。

それは自分一人で買うことを決めないということです。

マイホームに一人で住みますか?

家族と住みますよね。

家族が嫌がる家をわざわざ買わないですし、家族と話し合って決めますよね。

要は、マイホーム購入を一人で決められないということです。

これが今まであなたが経験してきたその他の買い物と大きく違うところです。

自分以外の人と価値観・感性をすり合わせないといけないことが、マイホーム購入の特徴です。

夫婦だからといって住宅に対する好みが一緒とは限りません。

住宅に対する価値観や感性が全く同じということもありません。

非常に重要なポイントですが、あなたは奥様のマイホームの好みを知っていますか?

あなたは、ご主人様のマイホームに対する好みを知っていますか?

マイホーム購入に対する優先順位や譲れないところを話し合わないまま内覧しても、

買う物件を決めることはできません。

なぜなら決めるのは一人ではないからです。

あなたが自分一人で買って自分一人で住むなら好きなだけ自由気ままに内覧してください。

上の図は、話し合いと内覧件数の割合です。

住宅購入にかけるトータル時間を100%(10割)として、

住宅購入でなかなか決めきれないという賢くない買い方をする人達は

90%(9割)を内覧に費やします。

正しい順序で賢く住宅を購入する人は、90%(9割)を話し合いに費やします。

内覧は10%(1割)ぐらいです。

実際のところ、話し合いが十分に行われているご夫婦やご家族の場合、

内覧件数は非常に少なく、5件以内には決まります。

逆に、話し合いがほとんど行われていないご夫婦やご家族の場合、

何件内覧しても決まらず迷走し疲弊します。

人間は意外と自分のことが一番わかっていないです。

夢中になると視野がどんどん狭くなります。

こだわりすぎて全体が見えなくなってしまう時は、俯瞰で冷静にアドバイスしてくれるコーチがいるといいですよね。

従いまして、優秀な不動産の営業マンに間に入ってもらうといいでしょう。

まとめます。

マイホーム購入において、コーチは大切です。

第三者の意見は本当に大切です。

住宅は一人で買うものではありません。

内覧前にご夫婦ご家族での話し合いが超重要です。

ただ、当事者同士だけの話し合いは、視野が狭くなりがちで細かいところにこだわりすぎてしまうからお勧めしません。

本質を見失わないためにも、客観的に的確なアドバイスをしてくれる信頼できる不動産屋の営業マンをつけましょう。

4.不動産営業マンが無理な営業をしてしまう理由とは?

あなたは、不動産営業マンに対してどのようなイメージがありますか?

「ノルマがキツそう」「ガンガン営業してきそう」

どの不動産屋にもノルマはあります。

そして、どこの業界にもノルマはあります。

なぜ不動産の営業マンだけが無理な営業をしてしまうのでしょうか?

それは、一人のお客様に対する営業時間が10時間以上かかるからです。

具体的に説明していきます。

不動産業界以外の営業職を想像してみてください。

このお客様が自社の商品を買うか買わないか、どれくらいの時間でわかると思いますか?

私は不動産業界に入る前、法人向けにビジネスホンを飛び込み営業で売っていました。

毎日ビルの上から下まで鞄1つで飛び込みを続けました。

話を聞いてもらえるのは、100件に1件くらいです。

話を聞いてくれる企業に出会えた場合、商品の説明にかかる時間は、1時間くらいです。

要は、1時間でその企業がお客様になるか?ならないか?がわかるということです。

それに対して不動産営業は、1人のお客様に対して10時間以上は営業時間を使います。

まず、内覧前に3~5時間くらいお話をします。

内覧3~5件まわると3~5時間ぐらい、時には1 日がかりのこともあります。

内覧→打ち合わせ→内覧→打ち合わせ→銀行へのローン打診などなど・・

軽く10時間は超えてきます。

これだけ時間をかけても紹介する不動産を買ってもらえない限り報酬はゼロです。

要は、契約してもらえない限り1円も入ってくることがないのです。

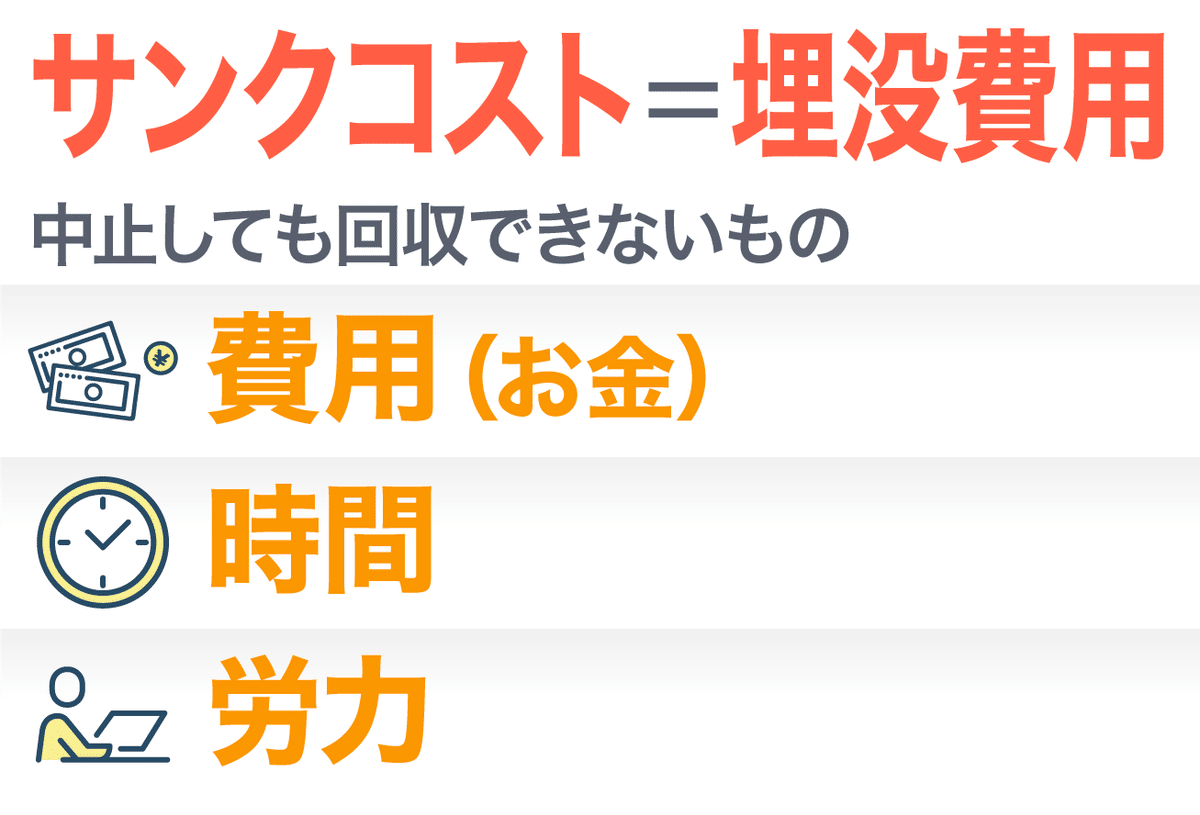

あなたは、サンクコストという言葉をご存じでしょうか?

サンクコストとは、埋没費用のことです 。

途中でやめても、中止しても、回収することができないもののことです。

それには費用・お金・時間・労力があります。

そして、サンクコスト効果とは、すでに投じたお金や時間をもったいないと思う心理のことです。

もっと言うと、投じたお金や時間が多くなればなるほど、止めることが難しくなる心理のことです。

そして、サンクコストを回収しようとすればするほど、損が拡大します。

例えば、UFOキャッチャーです。

もう少しで取れると思ってお金入れ続けてしまったことはわりませんか?

ガチャガチャやパチンコなど、あとちょっとと思ってやめられなかったことはありませんか?

映画がつまらなかったとき、お金払ったから最後まで見ようと見続けたことはありませんか?

株が暴落したら損切りして売ればいいのに、いつか上がるだろうって思って持ち続けたことはありませんか?

恋愛で「今から新しい相手見つけるのも大変だし、見つからないかもしれないし・・」と、好きでもない彼氏・彼女と惰性で付き合ってはいませんか?

食べ放題で、元を取ろうとして無理をしてたくさん食べたことはありませんか?

これらは全てサンクコストバイアスに侵されています。

不動産営業は、他の営業に比べてお客様に使う時間が多いのでサンクコストが多くなります。

今まで使った時間・労力を無駄にしたくないから無理にでも売ろうという思考回路になってしまいます。

そして上司からも「そのお客にどれだけの時間と労力をかけるんだ、早く契約取ってこい!」「契約取れるまで帰ってくるな!」と言われてしまい、営業がどんどん強引になっていきます。

ではどうすればいいのでしょうか?

次の3つのような営業マンを選んでください。

① サンクコストを理解している営業マン

「不動産の営業マンは営業がきついから気をつけろ!と親から聞いたのですが・・」と営業マンに伝えてみましょう。

サンクコストを理解している営業マンは「どうして不動産の営業がきつくなってしまうのか?」その理由をちゃんと説明してくれます。

従いまして、サンクコストの仕組みを知らない営業マンはやめましょう。

② 経験が長い営業マン

経験が長い営業マンは、多くのお客様に接してきているので、早い段階で「買うお客様」と「買わないお客様」のジャッジができます。

見極めが早く正確だからこそ、無駄で強引な営業はしないのです。

従いまして、経験がある程度長い不動産営業マンを頼るようにしましょう。

③ ノルマがない営業マン

99%の不動産営業マンは、ノルマがあります。

極論、ノルマがあるとお客様の立場に立ってアドバイスすることはできません。

でも、すべての営業マンにノルマがあるわけではありません。

私のように、不動産会社を経営しながら営業もしている営業マンにはノルマがありません。

ノルマに追われず余裕をもって営業をする人が一定数は確実にいます。

そういう営業マンに依頼するといいでしょう。

まとめます。

不動産営業は他の営業に比べてサンクコストが多くかかります。

サンクコストが多くかかりノルマ制で働くため、強引な営業になるのです。

逆の言い方をすれば、サンクコストを理解している営業マンは、絶対に強引な営業をしません。

サンクコストを理解しておりノルマが無い営業マンが、最強なのです。

5.なぜ買えないのか?

マイホームは、簡単には買えません。

住宅とその他の商品には、大きな違いが一つあります。

それは、住宅は世界にたった一つだということです。

立地・階数・間取り・価格、全く同じ住宅は、この世の中にありません。

住宅は、車のように大量生産されていません。

従いまして、住宅を購入するときには、じっくり比較検討することが難しくなります。

車であれば、A車かB車か時間をかけて悩むことができます。

どちらか一台が他人に売れたとしても、大量生産されているので、いつでも手に入ります。

対して、住宅を検討するときは全く違います。

世界に一つしかない物件ですから、悩んでいる間に売れてしまうと選択肢がなくなってしまうのです。

従いまして、じっくり時間をかけて色々な物件を比較検討することができません。

「住宅はそんな簡単には売れないのでは?」と思う人もいるかもしれません。

確かに長い期間売れてない住宅もたくさん存在します。

私が言いたいことは「あなたが欲しいと思うような物件はじっくり検討する時間がありませんよ!」ということです。

なぜなら、あなたが検討に検討を重ねた上で欲しくなるような物件ですから、他の人も欲しいのです。

皆が求める物件は、実は似通ってくるのです。

物件を真剣に探していくと、皆、同じ物件に辿り着くのです。

「週末、一つの物件に、2・3組の内覧が重なる」なんてこと、珍しくもなんともありません。

「内覧して1週間考えて申し込みしたら、もう売れてた」なんてこともザラです。

まとめます。

住宅は、あなたが過去にしてきた買い物とは全く違うものです。

住宅は、大量生産されておりません。

住宅は、たくさんあるように思いますが全て別物です。

立地・階数・広さ・間取り・価格、同じものは、世界に二つとありません。

だから、買おうと思って買えなかったら、二度と手に入りません。

要は、じっくり検討している時間がないということです。

求める物件は、皆、似通ってきます。

競合が多い状態で、持ち帰って1週間じっくり考える猶予なんてありません。

気に入ったらその場で買う!くらいの覚悟を持って内覧に臨むべきです。

6.コレしていると住宅ローンは借りられない!

住宅ローンは誰でも借りることができるものではありません。

さて、住宅ローンを借りられない人とはどのような人なのでしょうか?

多くの人が、すぐに思いつきそうなのは借金です。

では、なぜ借金があると住宅ローンを借りられないか知っていますか?

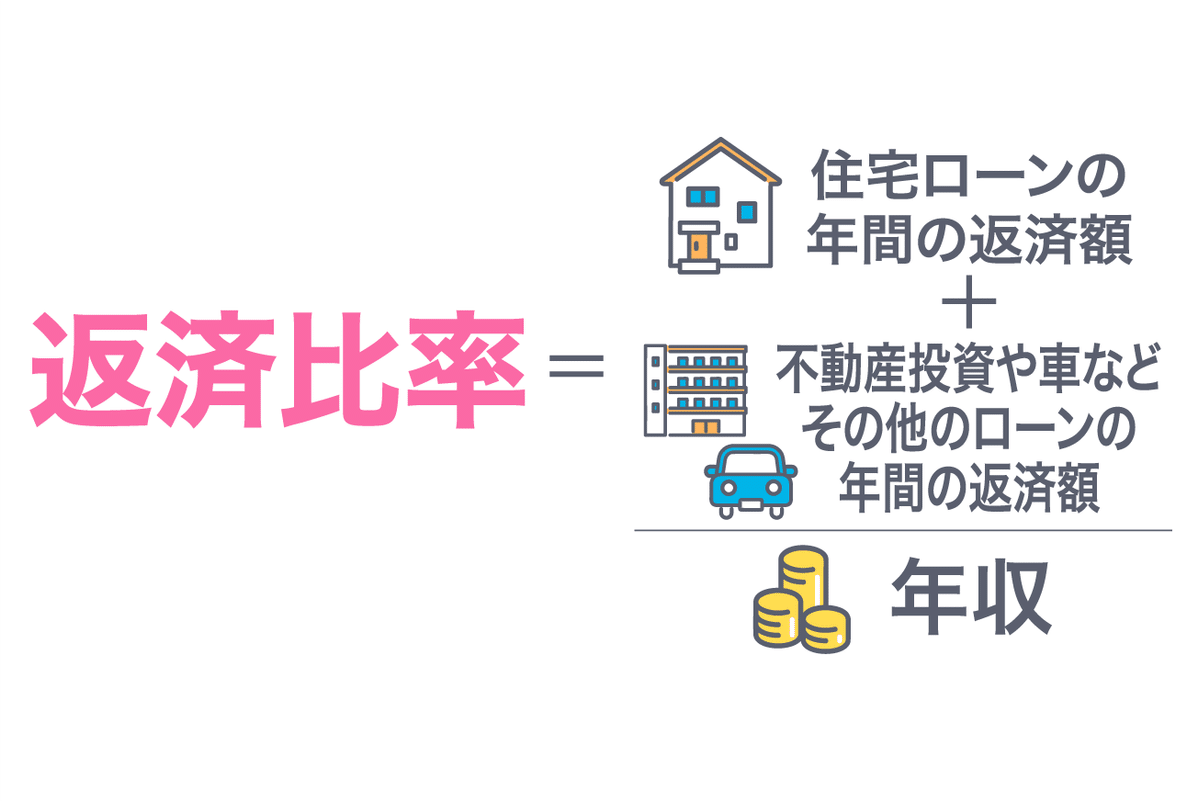

銀行は、返済比率を元に貸し出しをします。

返済比率とは、年収に占める年間返済額の割合のことです。

要は、全てのローンの合算が年収の中でどれぐらいの比率を占めているのか?これを返済比率と言います。

もう少し具体的に説明していきます。

国の住宅ローンであるフラット35で説明します。

返済比率は、年収ごとに明確に基準が分かれています。

年収400万未満の人は、返済比率30%が上限です。

年収400万以上の人は、返済比率35%が上限です。

上の図は、返済比率ごとの毎月の返済額を表したものです。一番左が年収です。

年収400万の人は、毎月の返済額10万円が上限です。

年収600万の人は、毎月の返済額17万5,000円が上限となります。

では、不動産投資をしている人はどうなるでしょうか?

例えば、ワンルームマンション投資をしているケースで考えてみましょう。

ワンルームマンション投資へのローン返済額で、年収の20%を使っているといます。

年収400万以上の方の場合、返済比率は35%でした。

返済比率35%の中から20%が引かれ、残り15%になってしまいます。

要は、「返済比率15%上限でしか住宅ローンを借りることができない」ということになります。

更に、具体的な数値を用いて説明していきます。

既にワンルームマンション投資をしており、その投資ローン返済で毎月3万円を使っている場合で考えていきましょう。

年収500万の方が、住宅ローンを借りるとしましょう。

果たして、いくら借りられるのでしょうか?

その他の借入れがまったくない場合であれば、住宅ローンの借入可能額は4,999万円となります。

しかし、ワンルームマンション投資で毎月3万円の支払いをしている場合は、3,970万になってしまいます。

要は、毎月3万円の返済があると、住宅ローン借入可能額が1,000万以上少なくなってしまうということです。

以上が、住宅ローンを借りる前に不動産投資をしてしまっている人の借入可能額なのですが、中には間違った理解をしている人もいます。

間違った考えとは、このようなものです。

「その他の返済がなければ住宅ローン4,500万まで借りられるが、

ワンルームマンション投資の残高が2,500万残っているから、

差し引き2,000万までしか住宅ローンを借りられない」

という感じです。

表に表すと下記のような感じです。

この考えは完全に間違いです。

残高は関係ありません。

銀行が見るのは、返済比率です。

単純な残高の引き算で、銀行は住宅ローンの貸し出し金額を決めている訳ではありません。

私は、「不動産投資を絶対にするな!」といっているわけではありません。

「不動産投資は、住宅ローンを借りた後にしましょう!」と主張をしているのです。

まとめます。

不動産投資のような借金があると、住宅ローンを借りることができません。

車のローンくらいなら大丈夫です。

銀行は、不動産投資のような他の借入れがある人を嫌います。

銀行の立場に立って考えましょう。

7.健康ですか?

健康でない人は、住宅ローンを借りることができません。

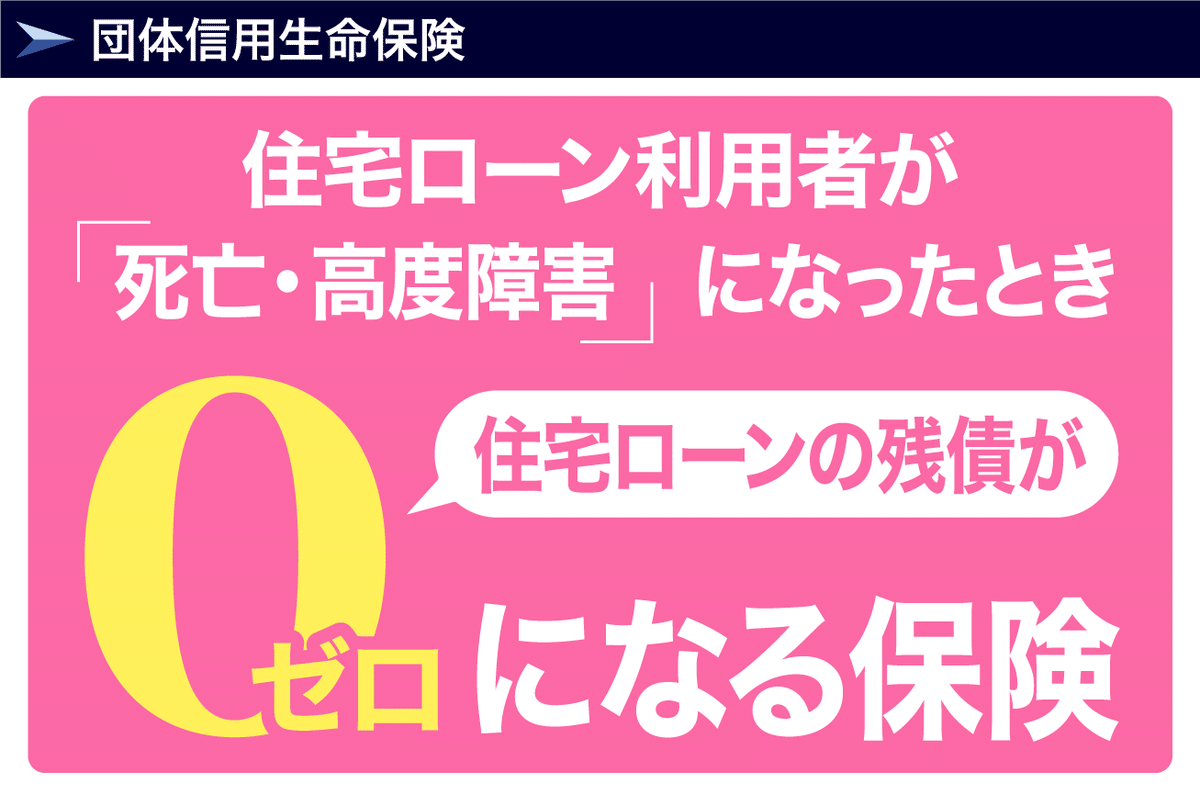

団体信用生命保険を知っていますか?

そもそも、団体信用生命保険に入ることができないと、住宅ローンは借りられません。

団体信用生命保険とは、住宅ローン利用者が死亡もしくは高度障害になったときに住宅ローンの残債がゼロになる保険のことです。

要は、住宅ローンの残債が残っていたとしても、返済が不要になるわけです。

もう少し詳しく説明します。

ご主人様が亡くなったときや病気や怪我で働けなくなった場合でお伝えします。

賃貸に住む人は、どうあがいても団体信用生命保険に入ることはできません。

従いまして、賃貸で暮らしていてご主人様に万が一のことが起きたとき、残された奥様がご主人様の代わりに家賃を払わなければいけません。

死ぬまで家賃を払い続けなければいけません。

賃貸オーナーからしたら入居者のご主人様が死んだことと、家賃収入は別問題です。

賃貸は、ご主人様に万が一のことが起きた場合、いきなり生活苦に陥ってしまうリスクがあるのです。

それに引きかえマイホームを購入した場合、ご主人様に万が一のことが起きたとしても、その時点で残っている住宅ローンの残債がゼロになります。

返済がなくなった上に、家は残ります。

残された奥様はその先住居費一切かかりません。

マイホーム暮らしの方は、ご主人様に万が一のことが起きたとしても、いきなり生活苦に陥ることはありません。

これが賃貸とマイホームの大きな違いです。

また、団体信用生命保険はオプションがいくつか用意されています。

金利を上乗せすることで、より手厚い保障を受けることができます。

オプションのひとつには「がん団信」があります。

これはガンになった時、住宅ローンがゼロになるオプションです。

そのほかにも病名ごとにオプションが用意されています。

団体信用生命保険とは、とても魅力的な保険なのですが、残念なことに健康な人しか入ることができません。

保険会社もボランティアで行っているわけではありません。

保険料>支払う保険金でないと経営が成り立ちません。

そのため、不健康な人は申し込みを断られるのです。

では、「健康診断の数値が悪いから、団体信用生命保険に入れないかもしれない」という人はどうしたらいいのでしょうか?

住宅購入の正しい順序はこちらでしたよね。

最初の資金計画の段階で住宅ローンの事前審査をしますが、

そのときに自身の健康に不安がある方は必ず銀行に申し出ましょう。

マイホーム購入においては、住宅ローンを借りられるかどうかが一番のキモです。

借りられないのに物件を探しても、まったく意味がありません。

借りられないのに何件も何件も内覧するのは、お話しになりません。

従いまして、最初に「住宅ローンが借りられるのか?」「団体信用生命保険に加入できるのか?」を確認しておく必要があります。

まとめます。

住宅ローンは、健康な人しか借りることができません。

なぜなら、住宅ローンと団体信用生命保険はセットだからです。

保険は、健康な人しか加入できません。

保険会社は、不健康な人と高年齢の人を受け入れてくれません。

保険会社も営利企業であることを忘れないでください。

8.諸費用分の現金は用意できたか?

あなたにお願いがあります。

マイホームを買う時に必要な諸費用は、現金で用意してください。

諸費用とは、住宅価格以外にかかるお金のことですが、

あなたは、諸費用と頭金の違いを理解していますでしょうか?

まず、諸費用とは住宅価格以外にかかるお金のことです。

住宅価格とは別に住宅価格の8~10%くらいが、諸費用の予算となります。

項目を見ていきましょう。

不動産を買うときに仲介業者に払う仲介手数料。

住宅ローン受けるときに銀行に払う手数料。

不動産買うときに行う登記関係の費用。

そして税金です。

住宅価格と諸費用(予算)は下図のような感じです。

3,000万の住宅を購入するなら、諸費用300万は見ておきましょう。

3,000万以下の住宅はほとんどありませんので、300万の現金がないとマイホームは買えないということになります。

続きまして頭金です。

頭金とは、住宅価格から住宅ローン借入額を除いた部分の現金のことです。

住宅価格全額を住宅ローンで借りる人は少ないです。

住宅価格のうち、1割か2割を現金で用意する方がほとんどです。

その現金のことを、頭金と言います。

そして、諸費用と頭金を合わせた現金のことを自己資金といいます。

銀行に住宅ローンの申し込みをするとまず「自己資金はどれくらいのご予定でしょうか?」と聞かれます。

そして、頭金を1割入れるか入れないかで、最優遇金利が受けられるか否かに分かれます。

最優遇金利とは、最大限に値引きされた金利のことです。

多くの人は、住宅ローン金利を値引きされた状態で利用します。

みずほ銀行を参考に説明します。

みずほ銀行の基準金利は2.475%です。

いきなり基準金利と言われてもわからないと思いますので、次のように理解してください。

基準金利とは、定価のことです。

2.1%優遇とは、値引きのことです。

適用金利とは、値引き後の金額ということです。

要は、定価が2.475%で、値引きが2.1%で、値引き後の金額が 0.375%ということです。

あなたも金利は最大限に値引きして欲しいですよね?

その値引きの幅は、当然、銀行がコントロールしています。

銀行は「頭金をちゃんと用意できる人」の値引きを増やします。

残念ながら頭金を入れられない人は、下図のように値引き幅が狭くなります。

1.8%優遇とは、みずほ銀行における一番少ない値引き幅です。

銀行によっては「頭金を10%入れるかどうかで金利を分ける」と明言しているところもあります。

そのひとつが、ソニー銀行です。

ソニー銀行の変動金利は、0.397%です。

これは頭金10%入れた人だけの最優遇金利です。

自己資金10%未満の人は、金利0.447%になると記載してあります。

これほど頭金は銀行にとって重要な指標になるということです。

ここまでで諸費用と頭金について説明してきました。

頭金がなくても住宅ローンを借りることはできますが、諸費用分を現金で用意できないと住宅ローンは借りられません。

諸費用分の現金を用意するのが厳しい方は、まず親御さんに相談してください。

お伝えしておりますが、マイホーム購入の最初の段階で資金計画を行います。

その資金計画のときに親御さんに相談してください。

もしかしたらお子さんのためにまとまったお金を渡す用意があるかもしれません。

親御さんが実は1,000万を用意してくれていたのを知らずに、後で揉めるケースも実際にはあります。

契約直前になって親御さんから「1,000万用意してあるんだから、もっといい物件にしなさい!」と言われたりするのです。

話が進んでからのキャンセルは時間も無駄ですし、誰も得をしません。

「親のお金を当てにする」のではなく、正確に状況を把握するために聞いてください。

諸費用の現金が足りない方は、ぜひ一度ご両親へ相談してみましょう!

まとめます。

諸費用は、現金で用意してください。

そして、可能なら頭金も入れましょう。頭金は1割入れるとベストです。

資金計画の最初には、親御さんに聞いてみてください。

あなたがもし諸費用や頭金で悩んでいるなら、私に相談してきてください。

9.過去に延滞・滞納はないか?

過去にクレジットカードの延滞や家賃の滞納があると、住宅ローンを借りることができません。

日本国内の銀行は、あなたの過去の返済状況を見て住宅ローンを貸すかどうか判断しています。

年収が高くても、貯金があっても、過去に延滞や滞納があると住宅ローンを借りることはできません。

あなたは、信用機関をご存知ですか?

日本の信用機関は、全国銀行個人信用情報センター・CIC・日本信用情報機構の3つです。

過去の延滞や滞納で不安な方は、ここに一度問い合わせてみてください。

「ちょっとの延滞くらいなら大丈夫じゃないの?」と思う人もいるかもしれません。

しかし、問題は遅れた期間ではありません。

金融機関からすれば「延滞や滞納をする人は、返済期日を守れない人」と認識します。

金融機関は約束を守れない人・お金にルーズな人を嫌います。

お金にルーズな人は仕事ができない人と思われています。

仕事ができない人は、当然昇給が見込めないですよね。

銀行はそんな人にお金を貸したくないわけです。

まとめます。

過去の支払いで延滞や滞納があると、住宅ローンを借りることはできません。

お金を貸す側、銀行側の立場に立って想像してみましょう。

銀行は「確実にお金を返してもらえる」と思える人にしかお金を貸しません。

自分自身がそのように思われる人物かどうか?

銀行の評価に値する人物かどうか?

一度じっくりと考えてみましょう。

10.不動産屋の提携ローンに頼るな!

住宅ローンを扱っている銀行はこれくらいあります。

住宅ローンは、住宅ローンを扱う全ての銀行の中で自分にピッタリの銀行を選びましょう。

不動産屋から勧められる提携ローンというものがあります。

提携ローンとは、その不動産屋が特定の銀行の住宅ローン商品を紹介してくることです。

では、提携ローンはどうなのでしょうか?

結論からお伝えすると、不動産屋の提携ローンは良くありません。

なぜなら、不動産屋が提携しているといっても、その提携している銀行は2行、3行くらいだからです。

最も、不動産屋が全ての銀行と提携しているなら問題ありません。

しかし、上記に上げたすべての銀行と提携している不動産屋なんてありません。

あなたにとって理想の銀行があったとしても、その不動産屋が提携しているとは限りません。

最も条件の良い銀行から住宅ローン借りたいですよね?

それが目的ですよね?

それであれば、提携ローンではなくすべての銀行を選択肢に入れて考えましょう!

住宅ローン選びの超便利なWEBサービス【モゲレコ】

最後に、住宅ローン選びの超便利なWEBサービス【モゲレコ】をご紹介します!

自分にピッタリな住宅ローンを知りたい方は絶対に利用した方が良いです。

住宅ローンで失敗したくない!後悔したくない!と思うなら、まずはモゲレコから始めましょう!

特にこのような方々に向いているWEBサービスです。

・住宅ローンを初めて借りる人

・金融機関がたくさんあって分からない!という人

・住宅ローンを既に借りていて、借り換えを考えているものの、

銀行が色々あってどこで借り換えたら一番得になるのか知りたい人

モゲチェックを使えば、自分にぴったり合った住宅ローンを

WEBで、簡単に、無料で、知ることが出来ます!

モゲチェックの概要です⇩

モゲレコのメリットです⇩

サービスの利用はバナーをクリック⇩

利用方法

まず、サービス利用時に、自身の情報・属性など約30項目に入力します。

そうすると、その登録情報から、自身が融資を受けられる可能性が高いオススメの銀行が提案されます。

提案される銀行は最大3つです。

このサービスでは、自分にピッタリな銀行を紹介してくれるだけでなく、

「どうしたらもっとよい条件で住宅ローンを借りられるか?」のアドバイスも受けられます!

銀行の紹介やアドバイスを受けて、疑問点があれば

それに対して質問することもできます。

つまり、

WEBで、簡単に、無料で

住宅ローンのプロからアドバイスをもらうことができるのです。

手間もお金もかからず、

とても魅力的なサービスだと思います。

もちろん、新規で住宅ローンを検討している方だけでなく、

住宅ローンを利用中だけれども、毎月の返済額を少なくしたい!

もっと低い金利に借り換えたい!

という住宅ローンの借り換えを検討している方にも対応しています!

その場合は、

新規の場合と同じく自身の情報を登録した後、

現在と比較してどれぐらい得になるのかが表示され、

借り換えによって得をする銀行を最大3つ提案してもらうことが出来ます。

トータルで返済額がいくら減るのか、

毎月の返済額はどれぐらい減るのか、

を具体的に数字で見ることが出来ます。

それだけでなく、

「もっとオトクに!アドバイス」という項目があり、

そこを見れば、

どうしたら今よりも好条件で借りることができるのか、

どうしたら今よりも返済額が減らせるか、

といったアドバイスを受けることができます。

そして、

新規の場合と同じく、借り換えの場合でも、

疑問点や不安な点をプロに相談して解消することができます。

WEBで完結し、無料で、簡単に、質の高いサービスを受けられるので、

モゲレコはとてもおすすめです。

無料で簡単に使い始めることができるので、

少しでも住宅ローンについて興味があれば、

まずは登録してみるとよいでしょう。

モゲレコの説明のまとめ

住宅ローンの比較サイトはたくさんありますが、

利用者に合った提案をしてくれるWEBサービスでは、

モゲチェックのモゲレコは、かなりサービスの質が高いと思います。

住宅ローン選びで失敗し、後悔する人も多いので、

そうならないためにも、しっかりと比較することが大切です。

気軽に、無料で、

自分に合った提案を受けるために、

まずはモゲレコを利用してみることをおすすめします!

サービスの利用はバナーをクリック⇩

今回の記事を動画で見たい方はコチラ⇩

不動産業界や不動産取引の有り方を健全な方向に変えるため、日々、不動産の仕事に邁進しております。サポート頂けたお金は全て弊社の不動産事業に使わせて頂きます。