IPO投資 6月銘柄 その1

こんにちは

大倉金司郎です。

いやー!熱そうな銘柄が来ましたね。

The IPOを感じさせる銘柄で、個人的にも興味がある事業です。

申込みしない理由がないのでは!?と思っています。

それでは

186A アストロスケールホールディングス

について私見たっぷりの分析を行います。

宇宙関連銘柄

賛否両論が分かれる事業ですが、2023年IPOした9348ispace、5595QPS研究所も盛り上がりましたので、今回も良いリフトオフのIPOになればと期待しています

会社名:株式会社アストロスケールホールディングス

証券コード:186A

市場:東証G

事業内容:スペースデブリ除去や人工衛星寿命延長、点検・観測等の軌道上サービス事業

所在地:東京都墨田区錦糸四丁目17番1号

設立:2018年11月

上場予定日:6月5日(水)

主幹事:三菱UFJモルガン・スタンレー証券 みずほ証券

公募売出:22,169,200株(国内12,486,200株)(海外9,683,000株)

想定価格:720円

仮条件価格:750〜850円

公開価格:850円(*5/27追記)

吸収額:192億円

時価総額:813億円

早速、IPO評価から記載します。

大倉金司郎の家庭投資 評価

まず先に、個人的な見解を記載していきます。

理由や詳細は、この後ツラツラと記載します。

IPO初値:9

IPOセカンダリー:7

売り圧リスク:中(SOストックオプション4,7636,900株)

(初値、セカンダリー:10評価 売り圧リスク:高中低評価)

宇宙関連という期待感から注目されて初値高騰の予感です。

VCは期間ロックアップ180日間があるので、初値評価は高いです。

セカンダリーに関しての注目ポイントなど詳細と理由は本文に記載します。

※参照

公開価格850円 時価総額960億円

1,275円(公開価格1.5倍) 時価総額1,441億円

1,530円(公開価格1.8倍) 時価総額1,729億円

1,700円(公開価格2.0倍) 時価総額1,921億円

1,955円(公開価格2.3倍) 時価総額2,209億円

2,125円(公開価格2.5倍) 時価総額2,401億円

2,550円(公開価格3.0倍) 時価総額2,882億円

当日上限1,955円(公開価格2.3倍) 時価総額2,209億円

事業

宇宙空間の持続的な利用貢献事業

宇宙ゴミと言われるスペースデブリ除去、人工衛星寿命延長、点検・観測等の軌道上サービス事業を提供

宇宙空間における軌道上サービスを提供し、人工衛星運用者やロケット事業者の事業価値向上と宇宙の持続的利用に貢献する

コア技術である「非協力物体に対するRPO(ランデブ・近傍運用)技術」と関連技術の研究開発を行い、宇宙空間でのサービスを開発する。RPO技術により、デブリ除去、軌道変更、燃料補給、観測・点検、再利用・交換、製造・修理などの軌道上サービスを実現できる。

4つの主要サービスに取り組む。EOL(衛星運用終了時のデブリ化防止)、ADR(既存デブリ除去)、LEX(寿命延長)、ISSA(故障機や物体の観測・点検)。

政府・宇宙機関からの需要獲得を継続・拡大し、民間需要獲得へと成長することを目指す。

主要な技術として、対象となるデブリ(クライアント)に安全に近づき

捕まえて大気圏へ一緒に落ちて燃やして除去という技術です。

とてもわかりやすい除去ですね。

文章で書くとシンプルですが、かなりの高度な技術です。

要するに、宇宙のロードサービスの役割を担う事業

軌道上サービスを提供するために自社技術を活用し、政府・民間から需要を獲得し事業化を推進するモデルを提供する企業です。

宇宙環境の悪化

我々の生活に衛星データの利用は欠かせません。

例えば、交通管制、天気予報、放送通信、地球観測、測位・物流、金融・IT、災害監視、IoT、国家安全保障などに衛星データが活用

そんな宇宙環境は悪化していて、このまま放置すると宇宙デブリだらけの宇宙渋滞を2030年には迎えるようです。

大きさ10cm以上のデブリは36,500個

数cm級を含めると100万個近く。。。

しかも!数も驚きですが、これらが秒速7〜8Kmで飛翔しているようです!

銃弾の速さの比じゃないとのこと、

宇宙空間をフワフワと浮遊している訳ではないので、デブリ除去の難しさがわかります。

衛星の1km以内のニアミスは加速的に増加していて

過去には衝突も発生しているようです。

新しい衛星も打上げできなくなるほどの待ったなしの状況なのででぶり除去は必須です。

収益モデル

宇宙空間を利用したい機関からの依頼

現在の主な顧客は政府(宇宙機関及び防衛機関)

主な収入源は政府機関や民間企業から受注する宇宙プロジェクトの契約金

契約金は技術開発の進捗やサービス提供に応じて支払われる(マイルストーン収入)

政府機関:ミッション完了まで複数回に分けて支払 いを受ける

民間企業:打上げ時までに70%受領

*費用の大部分は衛星開発や打上 げに関するものであり、打上げ時までに発生するため、打上げまでにかかる費用の大部分とミッション成功時の組み合わせを標準的な支払いモデルとして採用

→打上げ前のマ イルストーン収入(例:契約締結時に契約金額の約30%相当額、衛星の製造完了時に同約20%相当額、打上げ時に 同約20%相当額をそれぞれ受領)

→ミッション成功時の支払い(例:1つのミッションで3基の衛星を除去すると 仮定した場合、打上げ後、衛星1基の除去ごとに契約金額の約10%相当額を受領)

立上げ当初のエピソード

当初アストロスケールを立ち上げた時は

「依頼主は居ない」「誰がお金を払うのか?」

つまり、サービスを受けたい顧客は居ないと言われたそうです。

岡田氏は、上記のように言われながらも宇宙デブリの課題感を理解して進んで結果売上に結びつけています。

まさにベンチャー企業!!

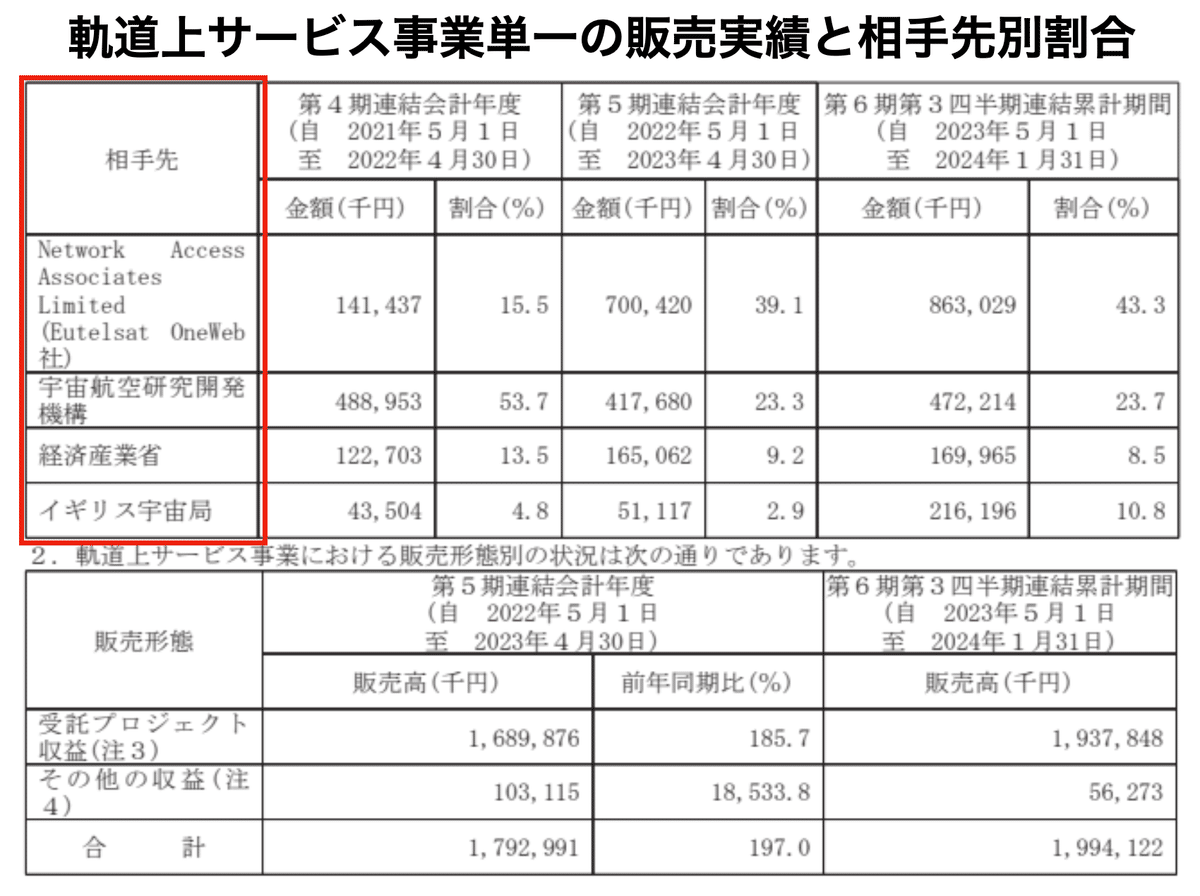

業績

売上は増収傾向だが赤字企業

バイオ企業を思わせるベンチャー企業のよう

研究開発費と人材の確保により赤字

売上は増収していくが、現在のプロジェクトの進行とマイルストーン収入を考えると、早くても黒字化は数期先と考えられる

現在の収益と経緯

複数の政府機関(英国、欧州、米国など)から軌道上サービスプロジェクトを受注済み

受注済みプロジェクトの一部は開発段階で進行中

他にも交渉中や協議段階の潜在的プロジェクトがある

具体的な契約金額は交渉次第で変動する可能性がある

一部プロジェクトでは政府から全額拠出を受ける見込み

今後は民間需要の開拓を目指している

ADRAS-J打上げ

2024年2月18日 ADRAS-J打上げの動画

ADRAS-Jは世界初のデブリ観測衛星で至近距離まで接近し点検・観測を行う

現在も運用中で4月17日にはデブリの後方数百mへの接近に成功とのことです

打上げ動画

https://www.youtube.com/watch?v=BbNyR0o34Mc

(参照:Astroscale)

成長戦略

現在の宇宙は打ち上げたら打ち上げたままの無法地帯化

法規制によりこれらの環境を整えるべく進んでいるようです。

打ち上げとデブリ除去までがワンセットになると宇宙環境も劇的に改善しますね。2030年を目標としたSDGs内容にも含まれるので今後の成長は期待できるところです。

沿革

創業者兼CEO 岡田光信氏

2013年5月にシンガポールにて設立

それにしても、この事業を見つけた経緯が個人的にはとても興味あります。

よくこのビジネスに辿り着いたなぁと!

動画でも言っていますが

40代を迎え自分のやりたいことを考えている矢先に

学生時代のNASAのプログラムへ参加したことで宇宙を事業に選択したようです。

さらに、論文を読み学会に参加する中で

宇宙ゴミ問題が大きなテーマであることを知ったようです。

そしてその解決策も未だない。

ここに岡田氏は着目したようです。

レアな領域を見出し、着実に進んでいることが凄いです

未来の宇宙環境はアストロスケールにかかっているのでは。

参考までにCEO岡田光信氏の動画

日経CNBC「GINZA CROSSING Talk」前編1

*全部で前編1〜3と後半1〜3があります

2021年8月

ELSA-dにより模擬デブリの捕獲に成功

2022年1月〜4月

ELSA-dにより、自律制御機能と航法誘導制御アルゴリズムや絶対航法から相対航法への移行を含む デブリ除去のためのコア技術を実証

上記の実証により事業として追い風になってきたことを岡田氏はコメントしていました。それにしても高度な技術なんでしょうね

分析ポイント

時価総額比較

9348ispace、5595QPS研究所との比較表を載せます。

①:公開価格時点での時価総額

②:初値形成時点での時価総額

③:上場来高値時点での時価総額

表からも186Aアストロスケールホールディングスの時価総額が

大きいのがわかります。

ちなみに数値は公開価格850円で決定したと仮定しています。

また、850円の2.5倍とすると価格2,125円で時価総額2,400億円

さすがにグロース市場としての規模が大きすぎですね。。。

また、仮に仮条件の20%が適用されると、公開価格が高くなり初値評価にも変更が出ます。

2023年10月適用のIPO新ルール

https://www.nikkei.com/article/DGXZQOUB29A790Z20C23A9000000/

(参照:日本経済新聞)

初値評価の理由

事業属性 ↑

仮条件価格の上振れ ↑

デブリ除去、世界初の民間企業 ↑

VC売り圧なし ↑

吸収額の荷持たれ感 ↓

2.について

仮条件の上振れは初値評価にとってプラスになります。

想定価格:720円

仮条件価格:750〜850円

機関投資家向けのロードショーで上目線での評価と考えられます。

4.について

180日間のロックアップ、価格のトリガーなし

なので、初値におけるVCの売却リスクはありません

ロックアップ解除日は2024年12月1日想定

セカンダリー評価の理由

時価総額の大きさ ↓

上場後の本決算 ↓→

グロース市場の資金量 ↓

2.について

第6期2024年4月期における本決算が上場後すぐに発表となります。

すでに赤字が織り込み済みの要素ですが、事前期待値の高さから一応念頭に置く必要があり、評価しました。

ポイントまとめ

個人的には熱い銘柄で

申込みしない理由はないと考えています。

今後の宇宙の必要性、世界レベルでの課題と解決策

改めて応援したくなる企業です。

売上や黒字化は数期先になりますが、国内企業として是非、躍進期待です!

また続々と6月IPO銘柄も増えました!

引き続き分析してまいります。

ということで、

186A アストロスケールホールディングス の分析になります。

ではまた!

この記事が気に入ったらサポートをしてみませんか?