日本の資金繰り研究 @2020.6.30。- 始まった長期金利の上昇。

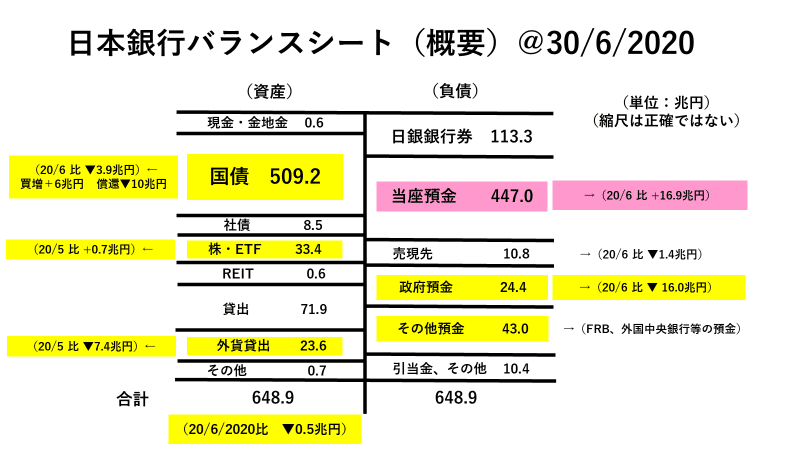

6月末は半期末なので様々な資金の決済が行われ、日銀のバランスシートにも変化が見られた。

まずは国債。月+5~6兆円のペースで購入していたが、6月末には国債の満期日が集中しており、日銀保有分のうち▼10兆円ほどが償還されたと想定される。その影響から久々に日銀のバランスシートは縮小した。

実は「資金繰り」で大事なのがこの「期日管理」だ。借入や預金の満期日を管理する事できちんとした「資金繰り」ができるが、逆にこれを疎かにするとデフォルトに直面するリスクが高まる。まして日銀は「日本の台所」だ。国の生死を左右する。

償還した国債▼10兆円分、買入枠が空く事になるが、では今後その空いた枠はどう使うのか。今後の入金予定があるなどお金が十分足りていれば、よりリスクの高い投資が出来る。日銀にとってリスク資産といえば「株」「REIT」そして「10年を超える超長期国債」になるが、「資金繰り」的にその余力は十分にあるのか。

資産購入のための主な原資は「日本銀行券」(=現金)と「当座預金」で、何れも「流動性負債」と呼ばれる「いつ出ていってもおかしくないお金」。だがこの「流動性負債」、実は「資金繰り」担当者にとっては期日を管理できない、やっかいなお金なのである。

これが景気が良く、民間もどんどん儲かっているような状況なら預金も増えるだろうしリスクも取り易いのだが、今はまるで逆の状況だ。6月末には財政支出分の+16兆円ほどが予定通り政府預金から振り替わったが、これらは苦境に喘ぐ家計や企業を救うために一時的に出されたお金。今後は減っていくと考えるのが妥当だろう。

純粋に資金繰りリスクを考えれば、今は期日がすぐには訪れない資産には投資しにくい状況だ。例えば20年国債を買えば、お金が戻ってくるのは2040年(!)。自分が生きているかどうかさえ怪しい(笑)。

これが一般の企業や銀行なら資金繰りに困れば持っている国債を市場に売却すれば良い。しかし日銀はそんな訳にはいかない。50%もの国債を買占めている状況で、例え1億円でも日銀が国債を売ろうものなら国債市場は大暴落に見舞われるだろう。1億円の売りは1億円の売りに留まらず、保有している500兆円の売りを市場に想起させるからだ。

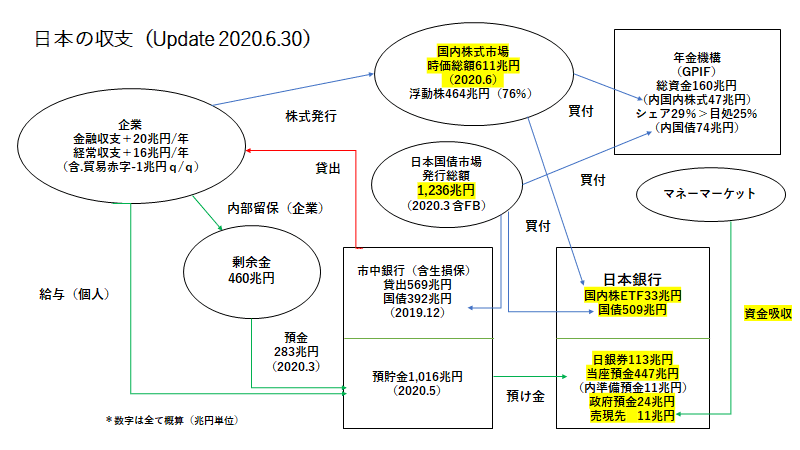

これは株やREITなども同様。日銀によるETF購入で株価が割高になっていることは今や「マーケットの常識」。こちらも日銀の売りが知れれば、市場では割高感解消のための売りが殺到すること間違いなし。ちなみに5/20以降ETFの購入は+1兆円も増えておらず、その間日経平均が冴えなかったことと無関係ではあるまい。時価総額も微減している(611兆円@6/30)。

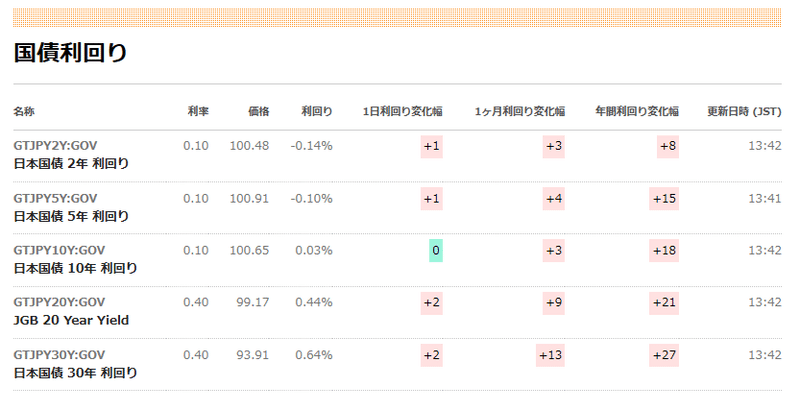

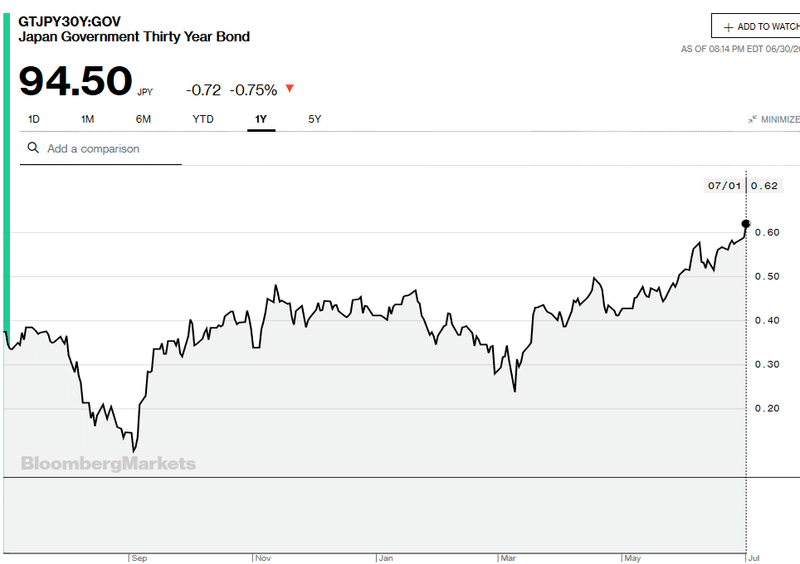

「損切丸」の見立てが合っているのかどうかは今後も検証が必要だが、久しぶりにJGBが動き出している。特に*10年超の期間で金利上昇が鮮明だ。

*相場としては「安倍政権の支持率低迷」→「アベノミクス終了」→ 「黒田総裁退任 and /or 異次元緩和停止」の思惑が金利上昇に繋がっている側面もある。

物価動向を見ても、例えばドイツではサービス業を中心に物価が上昇。日本でも米国産輸入牛肉の価格が上昇し、今や国産との価格差があまりなくなってきているという。いずれも主因はウイルス感染による生産コストの上昇だ。加えて輸入先を中国から分散させる「サプライチェーン再構築コスト」の影響が本格化するのはこれから。金利上昇の環境は整ってきている。

「コロナ危機」でも日本では団塊の800万人が抜ける穴は大きく、構造的な人出不足は続く。仕入原価も着実に上げって行くだろう。これまでのように経営が苦しくなったら①人を切ってコストカット、②売り物は値段を下げればOK、というような「安易な経営」はもう通じない。つまり「コロナ後」の熾烈な競争の中、「デフレ型企業」は淘汰されていくことになる。

もう1つ心配なのが、30歳未満の日本人のほとんどが**「物価上昇」の原体験がないこと。筆者が「損切丸」を書き始めた大きな動機の1つがこの「インフレリスクを伝える」ことだった。

**個人的にこのインフレ=実質賃金低下の流れは「ステルス値上げ」(=価格を変えずに量を減らす値上げ)などで5年程前から既に始まっていたと考えている。アイスクリームやドーナツが小さくなった、と感じた事はないだろうか?「何となく生活が苦しくなっている」のはおそらくその為。

つまり日本円の金利が上がる局面も全く見ていないことになる。今の株価も配当金等の「イールドスプレッド」から計っている部分もあるので「金利上昇」のインパクトはかなりのものになるはず。おそらくちょっとしたパニックが起こるだろうが、それも「生みの苦しみ」と腹をくくっておこう。

マーケットの「正常化」は社会の「正常化」にも繋がる。頑張って稼いだ「お金」に「金利」という正当な対価が伴わないのがそもそも異常なのだ。ただ、その「正常化」の過程は平坦ではなく凄まじい「サバイバル」になることが予想されるので、筆者も気を引き締めている。だから過去20数年でもなかったほど、こんなに日銀を見つめているわけである(苦笑)。

この記事が気に入ったらサポートをしてみませんか?