「逆鞘」の金利市場をどう生き抜くのか。- 「安定収益」を失う銀行。

「逆イールド」は苦しみのサイン。- 一方的「金利上昇相場」からの大転換。|損切丸|note を参考にお読み頂きたい。

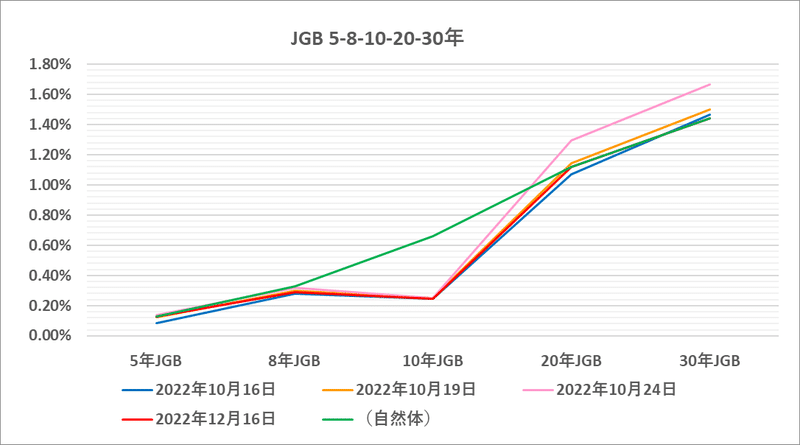

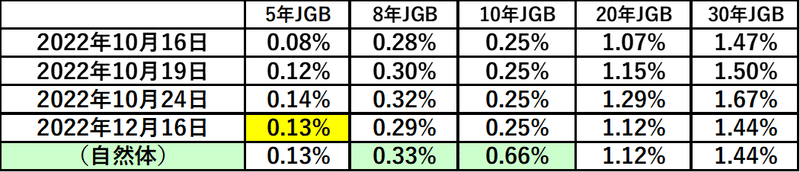

「損切丸」では何度か*長短の金利差を利用した「ギャッピング・トレード」(Gapping Trades)について説明してきたが、これは世界中の銀行にとって「安定収益」の柱になる。

*例えばアメリカで20年の住宅ローンを@7%で貸し出せば、銀行は不足した「お金」を20年ではなくO/N(今日~明日の1日物金利)で調達する。12/14にFRBが政策金利を@4.25-4.50%に引上げたが、それでも住宅ローン@7.0%-ON@4.32%=+2.68%、住宅ローン残高が1兆円なら年間+268億円もの利益。銀行にとっては経営の根幹を成す「安定収益」だ。

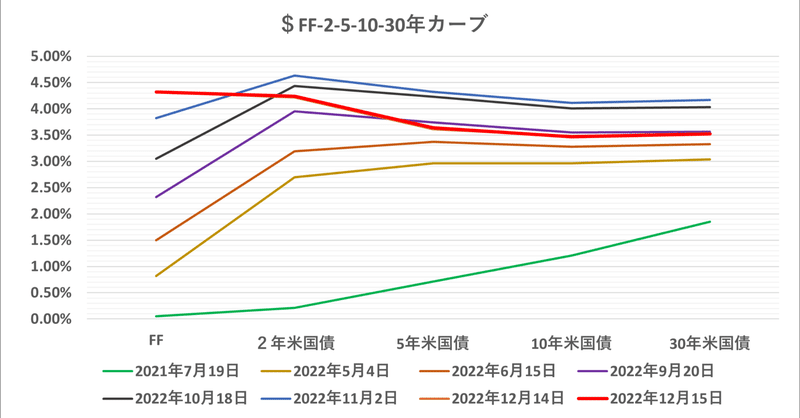

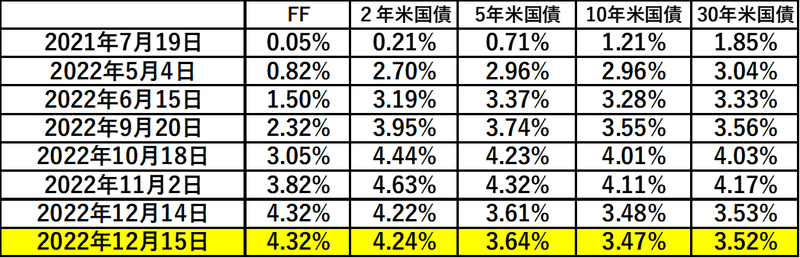

同様の取引を金利市場でも行うが、困ったことに米国債は1~30年どの年限を買ってもO/N@4.32%を下回る「逆鞘」。つまり投資銀行部門では「安定収益」のベースを失ったことになる。これでは予算収益達成は難しく、マネージャー達は頭が痛い。

いくら高給取りを揃えたウォール街でも売った買っただけで年間数百億円に上る利益目標を達成するのは困難。無理にリスクを増やせば反対に大損を被ることもある。増して「リーマンショック」(2008)以降、銀行には厳しい資本規制が課され、かつてのようにリスクが取れなくなっている。長短の金利差を利用した「ギャッピング・トレード」はリスクを張るための “種銭” ともいえる収益源であり、これを失うことの意味は大きい。

頼みは商業銀行部門だが、いかに@6~7%と高金利の住宅ローンでも需要減退で借入額は急減。景気後退が現実になれば企業融資も同様だ。当然収益激減が予想され、レイオフ(Lay Off)、つまり「首切り」は極めて合理的な経営判断となる。少なくとも2023年中に大きく改善する見込は小さい。

これに輪をかけて厳しいのが投資銀行部門。金利の「安定収益」を失ってリスク許容度が低下すれば、トレーダーは身動きが取れなくなる。ボーナスカット、「首切り」は当然であり、そういうのを筆者は何度も見てきた。2023年は「冬の時代」になるのは間違いない。

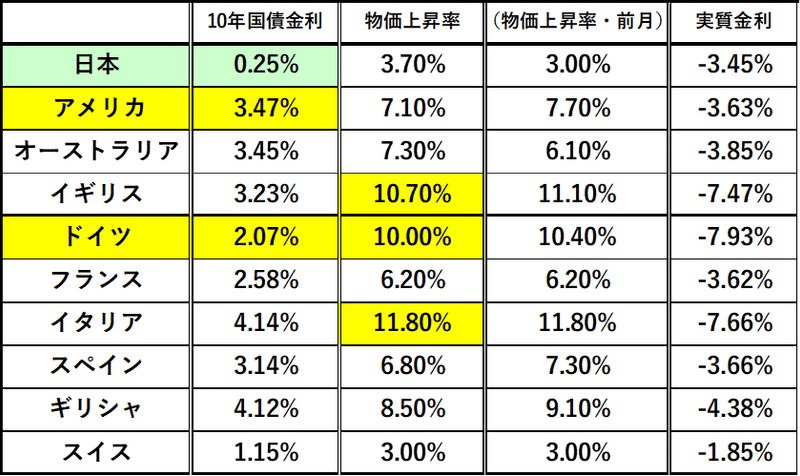

典型的なのは昨日ECBが+0.5%「利上げ」したユーロ。「逆イールド」で@2%以下で頑張っていたドイツ10年国債も@2.07%まで吹き飛ばされた。ECBに「預金」すれば@2%の金利が付くのだから、それ以下の金利で国債を買う銀行などない。ドイツとの金利差で動いている他の国債も同様で、いくら景気後退懸念があってもECBの預金金利を下回る金利を維持するのは難しい。「利下げ」が現実的になって「逆イールド」が解消するまで欧州国債のトレーダーは頭を抱える。 ”首元” が寒くなってきていることだろう。

今もその兆候が現れているが、こうなると恣意的な "仕掛け" や "罠" が増え、理不尽な相場が横行する。誰かの損は自分の儲けであり、まさに「ゼロサムゲーム」「仁義なき戦い」。2023年は覚悟しておいた方がいい。

では長短金利差を利用した「ギャッピング・トレード」が駄目ならどうするか。どうしても儲けなければいけないファンドが注目するのは「通貨間の金利差」になる。最も仕掛けやすいのは何と言っても主要国で唯一「マイナス金利」を採用している「円」であり、いわゆる「キャリートレード」で「円売り」に出て来る公算が高い。昨日(12/15)スルスルと@138円まで売られた「円」の独歩安はその序章。何しろそれしか手がないのだから。

また「円買い介入」の “チャンス”(苦笑)が訪れる財務省・日銀だが、いくら儲かっても痛し痒し。防衛費の財源に法人税の増税が盛り込まれたことから、大企業が本店を海外に移すなど「キャピタル・フライト」(資本逃避)も想起しやすい。富裕層に対する増税然り、若年層もこの “ディストピア” (暗黒世界?)に愛想を尽かして出て行く可能性も高まる。

国債金利の上昇が嫌という理由だけで「利上げ」をもたもた遅らしていると「円買い介入」では防げないほど「日本売り」が強まる懸念もある。そうなったら冗談抜きで「トルコ・パターン」である。

絶対金利が低すぎて既に「安定収益」を失っている邦銀勢は一体どうするつもりなのか。もともと銀行が多過ぎる “オーバーバンキング” が指摘されて久しいが、このまま財務省・日銀と心中するのか。いや、銀行が潰れてもある意味仕方ないが、「預金」大好きの日本人は1,000万円までしか保護されないことを改めて認識しておいた方がいい。「危機」は突然来る訳ではなく、知らない間にジワジワ進行するものだから。

この記事が気に入ったらサポートをしてみませんか?