おかしいのは株価ではない、金利だ!!第Ⅳ部 -「金利上昇」は次の局面に。

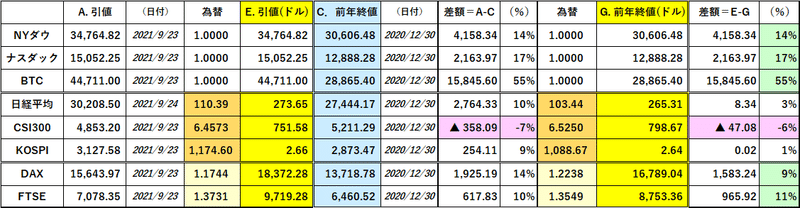

米株価の急反発に少し "ガッカリ" (苦笑)した「損切丸」だが、まあNYダウは母数が大きくなっているので、±500~600ドル動いたところで変動率は@2%未満。それでも+500ドルは500ドルの儲けには違いないのだから、11月決算を控えるファンドにとっては追い風には違いない。

まあ「中国恒大」を筆頭とした中国の不良債権問題も他国に大きな影響はない、という判断も働いているのだろう。確かに日本の「バブル崩壊」で苦しんだのは日本だけ。欧米市場にはそれほど大きな影響はなかったし、むしろ邦銀の格付が下がり、日本だけが世界から取り残される結果に。今回の中国のケースも類似点が多く "同じコース" を辿るかもしれない。

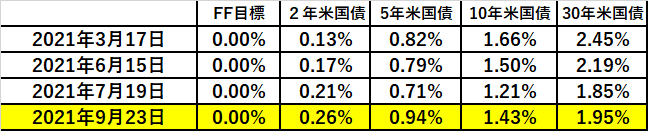

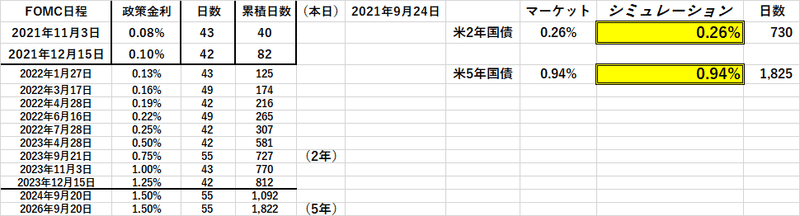

むしろ "うれしい誤算" だったのは ”材料無し” の中上昇した米国債金利。 ↓ の方。10年は+0.13%も上昇して@1.43%に到達している。

まるでわざとFOMCというイベントを外したような動きだが、米国債やMBS(Mortgage Backed Securities、住宅ローン抵当証券)の「在庫」を管理する銀行や証券会社にしてみれば当然の動きだろう。

今までは毎月米国債 800億ドル、MBS 400億ドルをFRBに売ることが出来たため、上手く「在庫」管理すれば「収益源」ともなり得た。これが11月から減額されていく事はほぼ確実であり、今後は「在庫」を減らさないと「損」を被るかもしれない。それなら ”材料無しの中" こっそり売った方がいい。FOMC直後に10年米国債が@1.30%まで買われたのは「在庫処分」の為の ”騙し” だったということになる。 "事情" を知らないトレーダーが昨日(9/23)のように虚を突かれ「損」を被らされる。

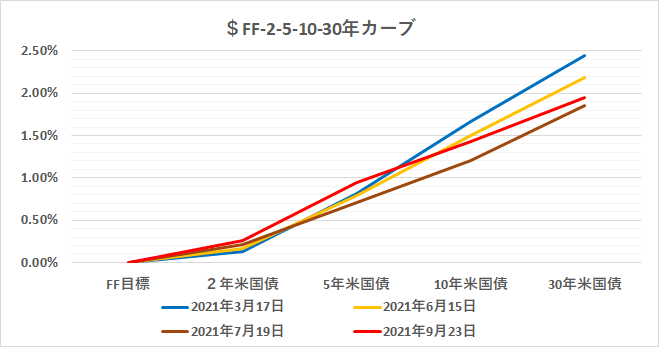

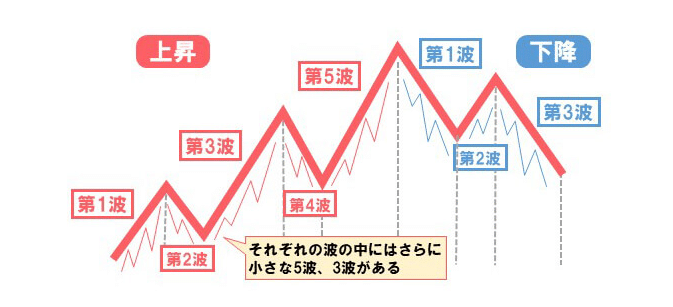

ここで「エリオット波動的金利予想」をもう一度確認してみよう。

<エリオット波動の3つの原則>

ルール①:第2波動が第1波動の安値を割らない

ルール②:第4波動が第1波動の高値を割らない

ルール③:第3波動が上昇波動のなかで最も短くならない

<解釈1>

(第1波動)2020年4月@0.50%台 → 2020年11月@1.14%に上昇

(第2波動)2021年12月に@0.92%まで低下

(第3波動)2021年3月に@1.74%まで上昇

(第4波動)2021年7月に@1.21%まで低下

(第5波動)@2.00%まで上昇 =今回の上昇波動

<解釈2 ー 長期的波動>

(第1波動)2020年4月@0.50%台 → 2021年3月@1.74%に上昇

(第2波動)2021年7月に@1.21%まで低下

(第3波動)2021年7月~に@2.40%まで上昇 =今回の上昇波動

(第4波動)@1.80%まで低下

(第5波動)@3.00%~まで上昇

今回きれいに@1.40%を突破したことから、とりあえず@2.00%目指しとなる<解釈1>が成り立つ。仮に米CPIが年率@+3.0%に落ちついたとして、それでも「実質金利」は▼1.00以下の ”超低金利” に留まることから、株や不動産など資産市場への悪影響は限られるだろう。

筆者の見方はむしろ<解釈2 ー 長期的波動>に傾いている。「金利」の理屈からはその方が自然だ。そこで「実質金利」が "ゼロ" に接近して、初めて株価などに下落圧力をもたらすことになるだろう。

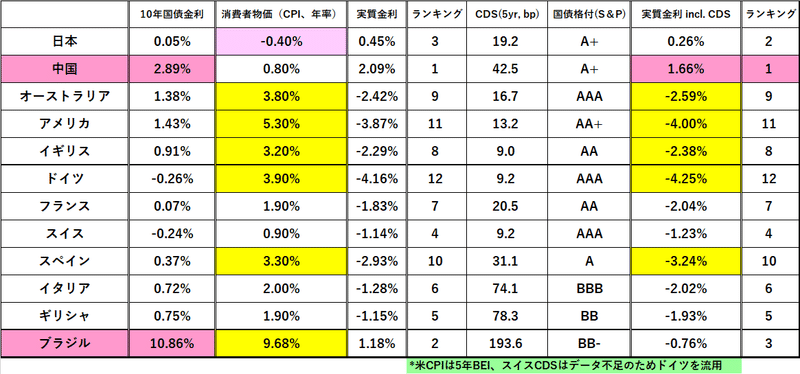

インフレの ”フロントランナー” ブラジルは「お先に」とばかりに政策金利を再度+1.0%引き上げ(@5.25%→@6.25%)、10月には更に+1.0%の利上げが見込まれている。ヨーロッパではBoE(Bank of England、イギリス中央銀行)が年内にも「利上げ」に踏み切るのではないか、との観測も一部浮上。「金利上昇」は次の局面に。

アメリカのFF金利予想も「利上げ」がどんどん前倒しになっており、 ”最高到達点” も@1.50%を超えるかもしれない。

こうなるといかに「預金大国」日本でも「円安」が進み、現在の様な ”超低金利” は維持できなくなる。不良債権問題で「お金」不足に苦しむ中国も@2%台の10年国債金利では到底「お金」は集められなくなり、相応の「金利上昇」を強いられるはずだ。

とはいえ「損切丸」はいつも今後1~2年、あるいはもっと先を見て書いているので、目先の売買に集中しているFXや株には余計な ”雑音” になるかもしれない(苦笑)。短期のデイトレードの方には、まあ頭の片隅にでも入れて置いて頂いて、何かの折、 ”閃き” に繋がれば良い。

ただ今後「お金」の奪い合いが激しくなることだけは確実である。

この記事が気に入ったらサポートをしてみませんか?