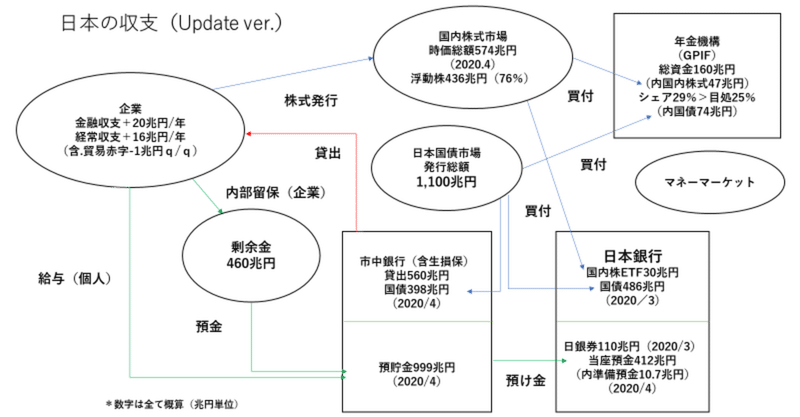

「日本株式会社」vs ”アメリカ・コーポレーション” vs 「中国公司」。

「コロナ危機」や「デフォルト」に絡んで様々な国の債務や預金などの状況比較をしてきたので、ここで株式などの「資産」も加えて日本、アメリカ、中国を会社に見立てた仮想の「財務諸表」を作ってみた。

データを取った時期もバラバラになので、精緻な分析と言えるような代物ではないが、おおよその特徴を掴むには十分と思う。作成するに辺り:

①数字は兆ドル単位で簡易表示。できるだけ最新の数値を引用。

②債務、預金は公的レポートから、株式時価総額は各国の株式市場から。

③「借金が何に投資されているか」の視点から債務をベースに「バランスシート」を形成。便宜上、債務>資産の差額に当たる部分を、大半を占めるであろう「不動産、設備等」にて表示(純資産にあたる部分は割愛)。

------------------------------------------------------------------------

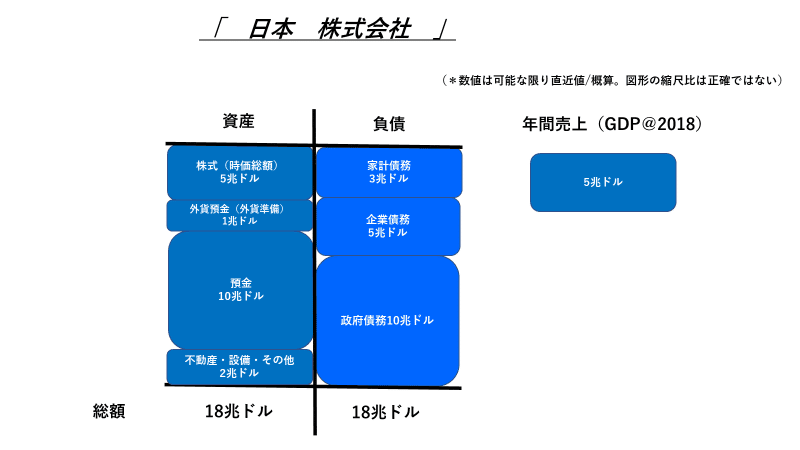

A. 「日本株式会社」

(特徴)

・預金が大好き。年間売上比@200%、総資産の@56%を占める。

・株や不動産などのリスク資産が少ないので値上がり益は享受できず。

・「コロナ危機」のような緊急時の耐久力は強い。”Cash is King”。

------------------------------------------------------------------------

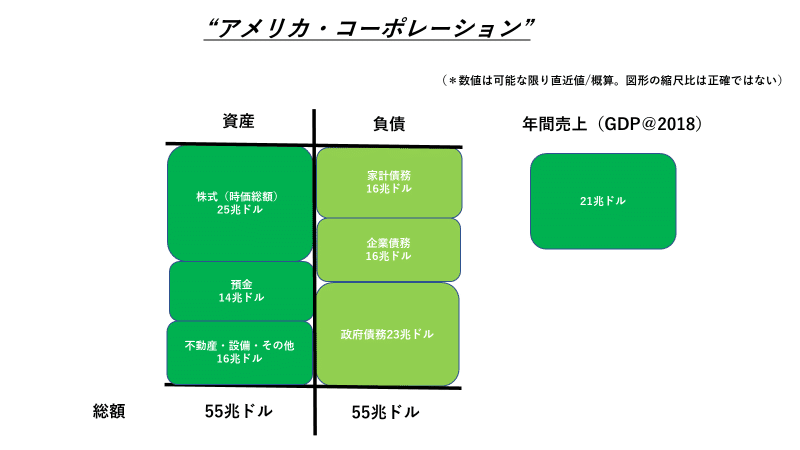

B. ”アメリカ・コーポレーション”

(特徴)

・株が大好き。年間売上比@119%、総資産の@46%。

・株価+不動産その他の「リスク資産」が総資産の75%を占め、それらの価格上昇が「富」を生み出す源泉として作用。

・逆に危機時に株価等が下落すると一気に「債務超過」になるリスクも。

・債務は年間売上比262%と多いが、「主要通貨ドル」の需要が高く、調達に困ることはない。

------------------------------------------------------------------------

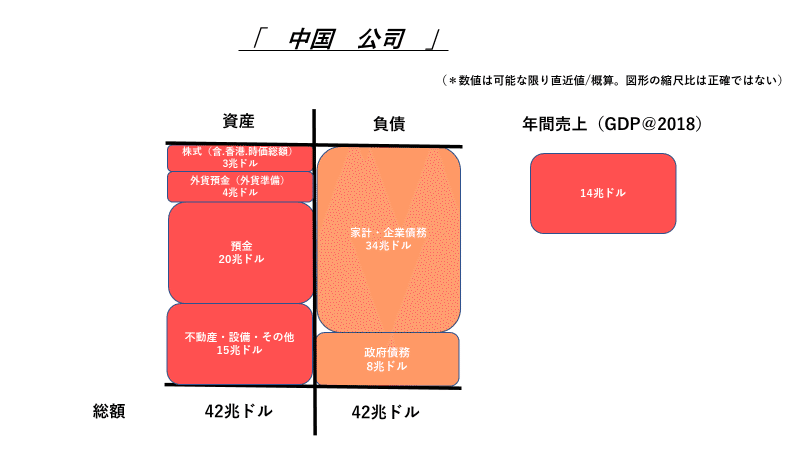

C. 「中国公司」

(特徴)

・年間売上比300%の過剰債務。社会主義体制のため民間、政府の区別はあいまい。

・換金性の低い「不動産、設備、その他」の比重が比較的重い(36%)。

・通貨「人民元」は市場での流通量が十分とは言えず、資金調達力は万全ではない。ただし社会主義体制のため「債務再編」は(強制的に?)容易。

------------------------------------------------------------------------

3社は売上規模(GDP)でいうと世界で1、2,3位の大企業である。それぞれ一長一短有るが、「コロナ危機」の様な時に当面の耐久力があるのは実は「日本株式会社」だ。ガチガチの保守的老舗企業の趣だが、とにかく現預金をたくさん持っているのが強み。

” アメリカ・コーポレーション ” は「株式偏重」ともいえるリスク指向型。実は株が急落すると「債務超過」までありうるので、3月は相当ヤバい状況だったと考えていい。ただし最強の資金調達ツール「主要通貨ドル」があるので、今回のようにいざとなればいくらでも借金できるのが強みだ。(あくまでお金が足りて金利が上がらないことが前提だが...)。

2008年の*「リーマンショック」の時は欧米の銀行を中心に危機が伝播し、結果として「お金」が民間に回らなくなり経済危機になった。

*①特に影響が大きかったのがリスク指向型の” アメリカ・コーポレーション”。お金を何回転もさせて、例えば100億円で500億、1,000億円のリスク資産を保つ、いわゆる「レバレッジ」型の投資が金融危機の直撃を受けた。

②実は「お金」を貯め込んでいた「日本株式会社」への打撃は限定的だった。その後さらに保守性を高め、「剰余金」や「現預金」をせっせと溜め込み現在に至っている。

③この隙間に入り込んできたのが「中国公司」だ。一気に借金を増やして売上、シェアを延ばし、3位の「日本株式会社」を抜いて2位に躍り出た。一気に1位の” アメリカ・コーポレーション”に迫る勢いである。

金融危機の後始末を「国家」が肩代わりして債務が増大してきた格好だが、その処理が終わらないうちに「コロナ危機」が直撃。様々な面でこれまでの「リーマンショック」等の金融危機と違って「厄介」である。

まず危機が「実体経済」発であること。人の移動が強制的に制限され経済活動が止まる。雇用は悪化し人々の収入は途絶え、生活に困窮する人が続出。それが金融に波及する、という金融危機とは「逆経路」を辿る。

「損切丸」で注目しているのが、この「逆経路」の過程で「富」の取り崩しが起きるであろう点。世界債務は全体で250兆ドル(約2.7京円)を超えると言われるが、これを支えているのは「過剰流動性」と**「レバレッジ」による「信用創造マジック」だ。

**国債取引を例に説明してみよう。①まず100億円国債を買う。②買った国債をレポ市場に出して100億円調達。③その100億円でまた別の国債を買う。①②③を10回繰り返せば100億のお金が1,000億の国債買に変身する。これが「レバレッジ」の手法でFXや株でも可能だ。保っている国債、株等が売られれば「追い証」が発生して取引が解消される。ヘッジファンドが得意にしている手法だが、世界中でこういう取引が繰り返され、元金は何倍にも膨れあがる。まさに「信用創造マジック」。

「異次元緩和」「量的緩和」「ゼロ金利」などがこれまで可能だったのはこの「信用創造マジック」が成立したから。実際これらを実行できたのは「お金」に余力があるFRB、日銀、ECBだけだ。一方で資金力の無いベネズエラやアルゼンチンはデフォルトに追い込まれ、トルコなどは通貨安+高金利に苦しんでいる。

「コロナ危機」はこの「信用創造マジック」を覆すマグニチュードを持ちうる。不景気、雇用悪化が長引けば「富」の取り崩しが進み、強力な金融緩和を不可能にする懸念がある。その時は金利市場に変化が現われるだろう。これは世界1,2,3位の国でも例外ではない。

「本物の危機」の時、金利は上昇する。 (2020.3.19稿)

「コロナ危機」ではないが、スペイン風邪でも最も死者がでた「第2波」はマーケットでもこれからやってくるのではないか。筆者は身構えている。

この記事が気に入ったらサポートをしてみませんか?