FOMC、一夜明けて。ー 日本は "激震" なのにマーケットには "春の陽気" ?

「あれっ、何か揺れてないか」

いやぁ、昨夜(3/15)の地震は驚いた。あの揺れがどんどん強くなって迫ってくる感じ。3.11以降、規模の大きな地震は感覚でわかるようになったが、1回目の大きな揺れで一旦止んだと思ったら、すぐに "激震" 。東京でもかなり揺れたが、郡山(福島県)の母に電話で連絡が取れて聞いたら、「神棚が ”吹っ飛んだ” 」と表現していたからかなりの揺れだったのだろう。他にも色々 ”吹っ飛んだ” ようで、やはり「震度6強」は半端じゃない。

さてマーケット。3/16はデフォルトの利払い日やFOMCが重なる ”イベント日” だったが、 "激震" どころかまさに ”春の陽気” 。 "Sell the Rumour, Buy the Fact" を(噂で売って事実で買え)地で行く展開だった。+9%も急反発したハンセン指数(こちらはFOMCもデフォルトも関係ない。笑)を筆頭に世界中で株価が上昇。今朝の日経平均も+900円スタート。

まずは注目のFOMC。声明文とパウエル議長のインタビュー(抜粋)↓ 。

声明文:

①(雇用・景気回復、物価上昇の継続) ”Indicators of economic activity and employment have continued to strengthen. Job gains have been strong in recent months, and the unemployment rate has declined substantially. Inflation remains elevated, reflecting supply and demand imbalances related to the pandemic, higher energy prices, and broader price pressures. "

②(今回の+0.25%と今後の利上げ継続、5月テーパリング開始) " ~ the Committee decided to raise the target range for the federal funds rate to 1/4 to 1/2 % and anticipates that ongoing increases in the target range will be appropriate. In addition, the Committee expects to begin reducing its holdings of Treasury securities and agency debt and agency mortgage-backed securities at a coming meeting"

③(バラード理事+0.5%利上げ提唱) " ~ Voting against this action was James Bullard, who preferred at this meeting to raise the target range for the federal funds rate by 0.5 percentage point to 1/2 to 3/4 percent.”

インタビュー:(来年までのリセッション否定) ④“The probability of RECESSION within the next year is not particularly elevated. Aggregate demand is currently strong, and most forecasters expect it to remain so.”

+0.25%の「利上げ」はまさに予想通りでマーケットは無風。むしろ米国債は買い戻し(金利低下)が目立った。

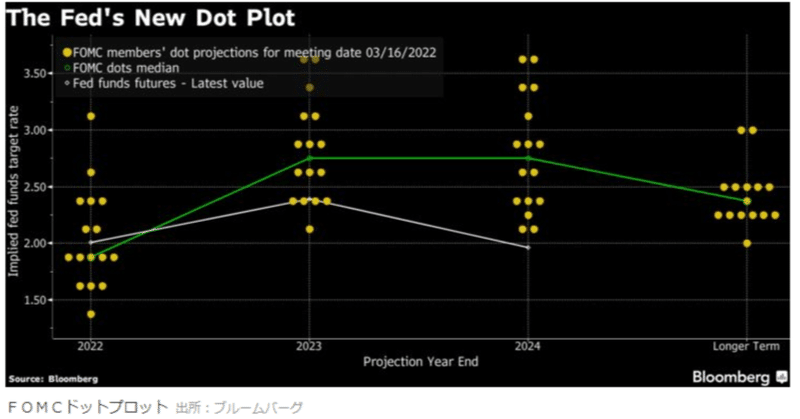

"FED Dot Plot" (FOMCメンバーによる金利予想 ↑ 標題)に沿い、今年残り6回のFOMC × +0.25%「利上げ」= 政策金利@1.75とすると ↓

現在の米国債金利は著しく高い、ということになる。2年債は完全に買い。だが "Dot Plot" 上も政策金利の上限を@3.0~3.5%と予想する理事もおり、市場レートを基にシミュレーションすると ↓ :

年内に複数回の+0.5%「利上げ」が行われ、2023年に@2.5%に達する。実際 ↑ ③バラード理事は今回+0.5%を主張。議長も今後の会合は全て "Live Meeting" と表現しており、今後もかなりの紆余曲折が予想される。

そして今回もう1つの注目点が ↑ ④「リセッション」(RECESSION、景気後退)という言葉が出てきた事。期間の長い金利が短い金利を下回る ”逆イールド” については ”おかしな米国債イールドカーブ”。ー 5年債 ≓ 10年債 ≓ @2.0%?|損切丸|note でも指摘したが、市場ではかなり進行。議長の発言はこれを意識したものだろう。

良いとこ取りの株式市場は「パウエル議長がリセッションを否定」と買い材料にしたようだが、まさに「株上がれ」願望の現れ。確かにリセッション初期は金利も低下し株が上がる事もあるが、本当に景気の腰が折れたら企業業績は落ち込み、株価は下がる。ここが株価の底値と決め付けずに、イベント通過後の「調整」と捉えておいた方が無難だろう。

そして「損切丸」がもっと気にしているのが ↑ ②「テーパリング」が5月に始まること。意識したのか偶然かは定かではないが、ECBも「インフレ>金融危機」に転換。ー 「量的緩和縮小」を前倒し。|損切丸|note と時期が重なる。それでもようやくこれで「蛇口」が閉まるだけで、本格的な「過剰流動性」の回収はこれから。この*「流動性」こそがマーケットが織り込むのが最も困難な要素。「お金」というものは実際に目の前で動いてみないとわからない。人の ”心理” も多分に影響する。

*かつてLTCM破綻(1999)の最大の要因がこの「流動性」の読み違え。彼らのモデルでは「流動性」は "永遠かつ無制限" に供給されることになっており、数十兆円ものドル円ロング(円売り)の根拠になっていた。いみじくも1998年、 ”あの国” のデフォルトで保有国債に損失が発生。それまで「お金」を回していた欧米銀行が一斉に手を引いた(筆者もその1人)。結果 "レパトリ" で大量のドル円の売りが出て、3日感で一気に▼25円も急落。ノーベル学者のショールズ博士も対応できなかった。リスク管理の中心になっているVaR(バリューアットリスク)でも、この「流動性」が最大の難問。参照 → ボラティリティー(変動率)急上昇が引き起こす ”VaRショック” 再び。ー ”ニッケル・ショック” → "原油ショック"?|損切丸|note

”戦争” も何となく終わりが見えてきて、マーケットには ”春風” が吹きつつあるようだが、「お金」の ”リアル” はこれからが本番。**安心するのはまだ早い。「千里を走る」寅年は続く。

**今回1点気になっているのが、昨日 "Sell the Fact" で一斉にドル売りに動く中、一時@119円を超えた円の「独歩安」。これで年初来の騰落率もユーロ、ポンド、ウォン等に抜かれた。この「円安」、結構根が深い。日経平均が上がって喜んでいる場合ではないかもしれない。

この記事が気に入ったらサポートをしてみませんか?