”高いものはどんどん高く、低いものはどんどん低く” 。

世界中の国債を眺めていて最近ある「傾向」が見えてきた。「金利」の高いものはどんどん「金利」が高くなり、低いものは低いまま。

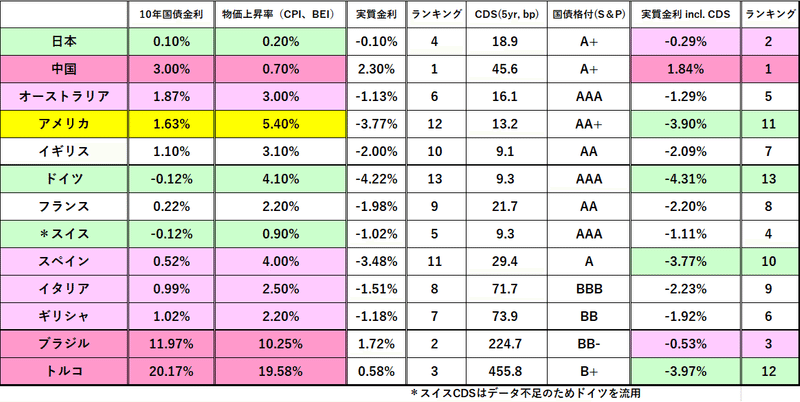

例えば+10%を超える二桁金利のブラジルやトルコの10年国債は上昇基調を維持し(価格は下落)、ドイツやスイスなど「マイナス金利国債」の金利上昇は穏やかなまま。「金利大好き」の日本人的感覚だと「マイナス金利」を売って「高金利」を買いそうなものだが、全く逆になっている。

” Trend is Friend ” (流れにつけ)

欧米で語られる相場の格言だが、まさに今のマーケットを物語っている。FXの「ミセス・ワタナベ」は ”逆張り” が大好きだが、為替市場のように動きが激しく「多数決」が支配する市場ではやるべきではない手法。本来 ”逆張り” には明確な根拠とそれなりの "覚悟" が必要だ。

その意味では「中銀の金融政策」が背骨になっている国債市場は比較的 ”逆張り” に向いている。いわゆる*「流れ」より「価値」の「バリュー型」が主流。だが、今はその国債でさえ「トレンドフォロー型」化している。

*物価上昇率と信用リスクを考慮した「実質金利」では、ブラジル買い(10年@▼0.53%)トルコ売り(@▼3.97%)、あるいは米国債売り(@▼3.90%)JGB買い(@▼0.29%)となる。「円安」の要因が「金利差」と指摘する向きがあるようだが、実体は全く逆だ。

おそらく原因はマーケットで満ちる「不穏な空気」。↓ (10/23)。「実質金利」が突出して高い中国国債と "闇" に包まれた「不良債権問題」、深刻な「インフレ」と「通貨安」の中、大統領の強権で「利下げ」を続けるトルコなど、およそこれまでの "常識" からかけ離れた事象が多すぎる。だから売買の根拠が薄れ、 ”逆張り” がしにくい。

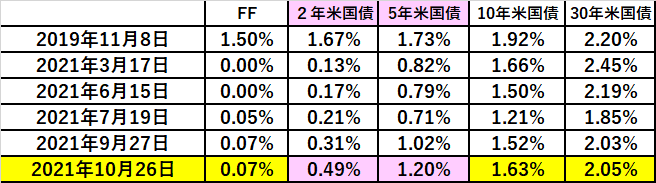

金利なら米国債のイールドカーブもそう。確かに「金融引締」初期の段階での「短期債売り+長期債買い」の「ベア・フラット」は教科書通り。

「売るのは2~5年債、買うのは10~30年債」

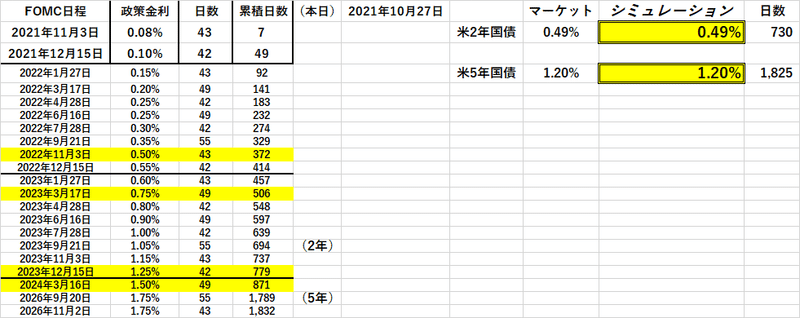

昨日は2年債が@0.49%まで売り込まれ、2022年内に政策金利が@0.50%まで引き上げる事が 確定。これは「FRBの本意」では無く、2年債@0.40%超えは「バリュー」では買い。だが ” Trend is Friend ” は止まらない。

マーケットは半ば「思考停止」状態で考える余裕がない。確かにあれだけ「インフレ」に関して "一時的" と言い張っていたパウエル議長が ”持続するかもしれない" と宗旨替え。「金利」のプロ集団であるはずの中央銀行でさえ先を見通せないのだからやむを得まい。

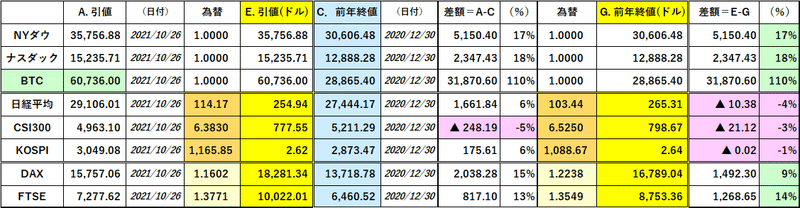

「何でおたくのファンドではビットコイン(BTC)買ってないわけ?」

年初来+100%を上回る実績を残したBTCに投資せずに、こういう罵倒を浴びた** ”理論派” ファンドも多かったはず。欧米の顧客は「結果」に厳しい。成績が振るわなければ問答無用で「お金」を引き上げるし、そうなれば担当トレーダーは "首" だ。こうなると ”理論派” などと悠長なことは言っていられず ” 流れにつく ” しかなくなる。

**そもそも「暗号資産」は「法定通貨」の枠外にあり、従来の「金融政策」などの「理屈」には支配されにくい。「抑止装置」が存在しない分、どこで相場を降りるかの判断基準も曖昧。もっとも「買う根拠」も「相場が上がっているから」以外には見当たらない。

この辺のチェックは株式投資も同様だ。最高値を更新し続けるNYダウやナスダックには「高値恐怖症」が付きまとい、比較的出遅れている日本や中国の株を推奨したくなるのが人情。だが2021年の「実績」を見れば米株のリターンの方が圧倒的に高い。「何で米株買わないんだ!」と追及されたらぐうの音も出ない。

1990年代の日本の「バブル」もそうだったが、「買われ過ぎ」「暴落前夜」などの言説がメディアで踊るうちは「バブル」は収まらない。こういう言説が "人気を博す" のは多くの人が「まだ買えていない」から。これが時が経つと徐々に消え、***今度は「相場が上がる」記事が溢れるようになる。そう、みんなが買い終わったからだ。

***株やタワマン等「暴落」する記事しか書かない人達が一定数存在する。メディアは "人気を博す" うちは彼らを "利用" し、彼らもメディアを "利用" する。いわば「相互依存」の関係。どちらも "得" なうちはこの「バラ色の関係」が続くが、突如として彼らが "買い" に「宗旨替え」する時がある。マーケットにとっては ”ネガティブ・インジケーター”(逆指標)として売り時のサインでもある。結構役にたった(笑)。

メディア、特に「相場」関連は「事実」よりも「多数の希望」を反映することが多い。 だから ”バブルの崩壊” は世の中が「シ~ン」とした時に人知れず始まることが多い。

「イールドスプレッド」等のクォンツ的投資分析も結構だが、意外とこの「ポジションの偏り」が相場の肝だったりする。そういう意味では実質「役に立たない」記事も "利用価値" はある。こうして長年相場に携わるとだんだん疑り深い性格になるのは ”業” だろうか(苦笑)。落合陽一氏が言っていた「レッド・オーシャン」(参加数が多い市場)と同じ理屈かもしれないが、世の中そんなものだろう。他人の "後追い" で成功する確率は低い。

この記事が気に入ったらサポートをしてみませんか?