「インフレ税」から逃げ回る「お金」。ー 取られるのは「金利」か「値段」か。

「何で金利が上がると現物不動産よりREITが売られるのだろう?」

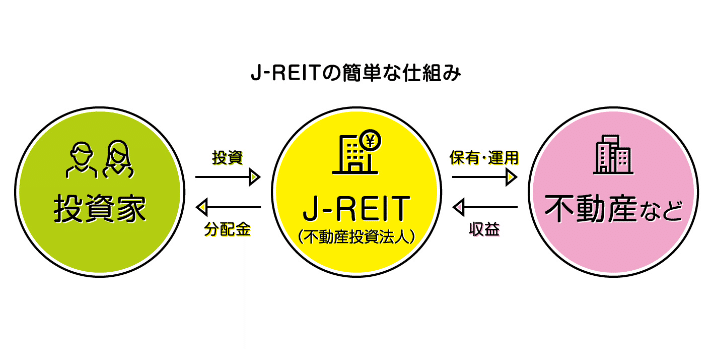

「インフレ」対策として不動産投資を考えるに至り、少しREIT(Real Estate Investment Trust、不動産投資信託)をかじったことがある。

ざっくり思っていたのが:

①大手の不動産会社が投資した収益を投資家に分配する

②現物不動産と違い証券化されているため小口でも投資が可能

③運用収益が利回りで表示される

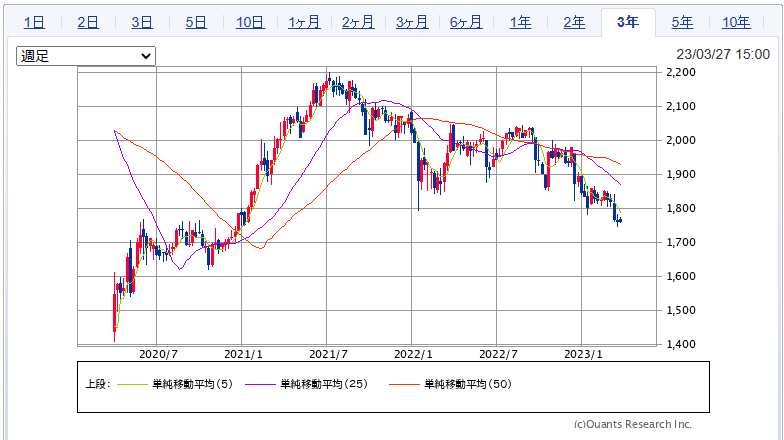

利回り@4.28%? 悪くない。さぞや買われているかと思いきや:

実は絶賛暴落中。筆者も「コロナ危機」勃発直後の2020年5月、@1,500台まで売られたJREITの購入を検討したこ事があったが、実は既に@1,700台まで落ちており、結構いい値段になってきている。

ところが「現物不動産」を見ると、下がるどころか都心を中心にジリジリと上昇基調。同じ「不動産投資」なのになぜこんなギャップが出るのか?

研究して判ったことが2つある:

①金利上昇のインパクト REIT > 現物不動産

②税制上のメリット REIT < 現物不動産

どういうことか?

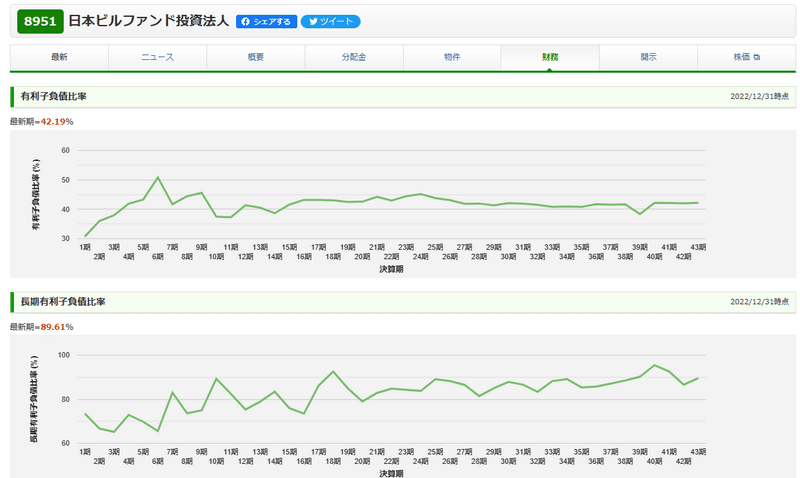

時価総額1位の日本ビルファンドを例に取ってみよう。

鍵は「有利子負債比率」。ほとんどのJREIT銘柄は40~50%を「借金」で賄っている。つまり投資家からの「お金」は半分程で、あとは「借金」。だから①「金利上昇」に対してネガティブな反応になる。

だが良く見ると長期負債比率は@89%台。ならば「金利上昇」の影響は軽微なのでは? 確かに「お金」は10年超の長期資金で借りているだろうが、おそらくコスト軽減のため ≓ 儲けを増やすために金利スワップで短期変動金利に引き直している。もっと詳しく言えば、短期変動に引き直してる比率が高いほど「金利上昇」に脆弱になる。そこまで情報開示されれば銘柄選択はもっと精緻になるが、おそらくそこまでの情報は得られない。

対して「現物不動産」は富裕層を中心に保有されており「借金」の比率はそこまで高くない。だから「金利上昇」の影響は軽微。「インフレ」ならむしろ「お金」からの "乗り換え" が増え、価格は上昇基調になる。「お金」の半分しか投下されないJREITとは値動きが違って当然だ。

②税制面は「現物不動産」の圧勝。建物を建てれば10~20年かけて減価償却で経費処理出来るため税金の支払いを繰り延べできる。最近40~50年経った古い建物の刷新が相次ぐのはその効果を狙ったもので、"北の国" から第2の「日本開国」。ー 自分の頭で考える「Z世代」との共鳴。|損切丸|note で書いた築57年のスキーリゾートホテル建替えがその代表例だ。

その他有名なところでは相続税対策としての不動産所有だが、JREITでは投資家は20%の分離課税を払うだけで、これらの税制面のメリットは全て投資会社が享受する。こう書いてくると「現物不動産」>JREITの圧勝のようにも感じるが、不労所得? とんでもない...。 ー ”大家業” の話。|損切丸|note のような側面もあり、一概にそうとも断定できない。

この「インフレ」「金利」「投資」の関係は実は株やFXにも応用できる。

優良不動産を多く持つ企業の株は「買い」だろうし、短期の負債比率が大きい企業は「売り」だ。銀行株で言えば、*短期の定期預金や普通預金が多くて貸出資産が少ない銀行にはネガティブだし、逆に短期の貸出資産>短期預金の銀行の業績にはプラス。おそらくそういう値動きになっている。

*まさにシリコンバレー銀行(SVB)の経営破綻がこれに当る。余った短期資金を長期米国債で運用したが、タイミングを間違えて命取りになった。筆者のように「利上げ」局面を経験しているスタッフがいればもう少し上手く運営できたかもしれないが、まさかゼロだった短期金利が@5%まで上がるとは読めなかったのだろう。それ程「金利」は恐ろしい。これは日本の地銀にも当てはまる事なので、今後日銀との阿吽の呼吸が大事になる。

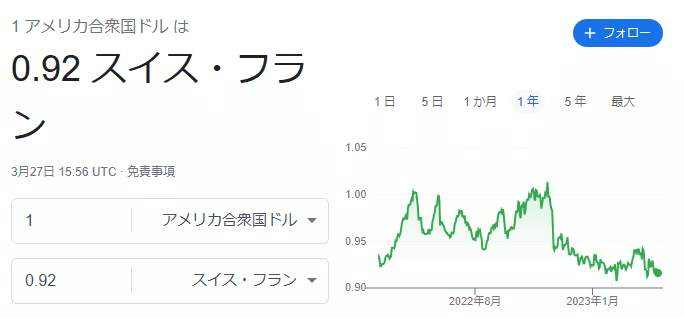

FXなら「低金利」で借りて「高金利」で運用する「キャリートレード」に走りそうなものだが、これもそう単純ではない。卑近な例で言えば「安全通貨」とされていたスイスフランだが、急遽UBSと合併されたクレディスイスの件もあり、その雲行きは怪しい。

ドルはどこへ行った?|損切丸|note でも書いたが、これは「金融立国」スイスが脈々と受け継いできた「隠し財産」≓ "アングラマネー" のフローが変わった事が主因。「脱炭素」「戦争」「米中対立」「サウジアラビアとイランの外交回復」等々が大きく影響している。特に欧米からの "切り捨て" にあった恰好の産油国の反発は尋常ではなく、オイルマネーがスイスから抜けていった影響は甚大。最近ではドイツやフランスの銀行株も狙い撃ちにあったが、この点スイスとは事情が異なる。おそらく連鎖はしない。

ではいわゆる "アングラマネー" はどこへ行ったか。一部がビットコインなどの暗号資産に逃げたと思われるが、これはいわゆる「質への逃避」ではない。相次ぐ取引所の破綻に見られるように後ろ盾が希薄だからだ。

多くの「お金」が短期米国債、あるいは「円買い」→JGBに流れたが、これも決して「安全地帯」ではない。「インフレ」が収まらない限り金利資産は常にリスクに晒される。実際逆流=金利上昇も起きつつある。

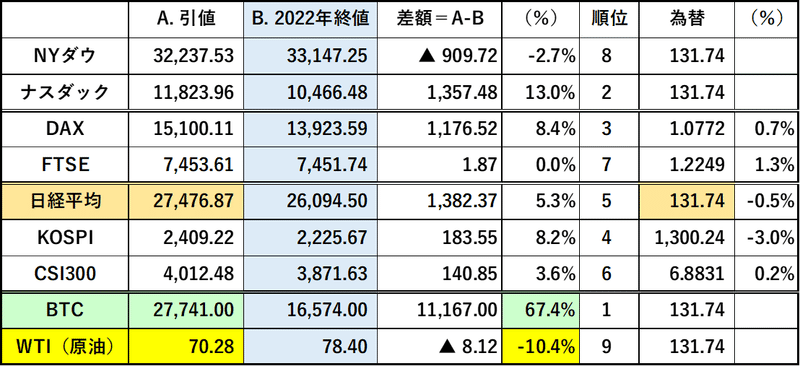

2018年以降「インフレ」をかなり織り込んで来たNYダウやナスダックも頭が重く、グローバル投資家は苦しんでいる。だからこそFRBもECBも「インフレ」退治に躍起になっているが、国や企業のデフォルトが相次ぐなど「利上げ」の副作用も強い。まさに「インフレ税」から逃げ回る「お金」。

大体「お金持ち」が損する時は小市民はもっと損をする。ここは頭をフル回転させてかつ慎重に臨む必要がある。REITと現物不動産の比較もそうだが「バリュー」の算定が鍵になるだろう。この局面は「儲ける」「資産を増やす」よりも、まずは「生き残ること」。欲をかいては台無しになる。

この記事が気に入ったらサポートをしてみませんか?