中国の景気は本当に回復しているのか?

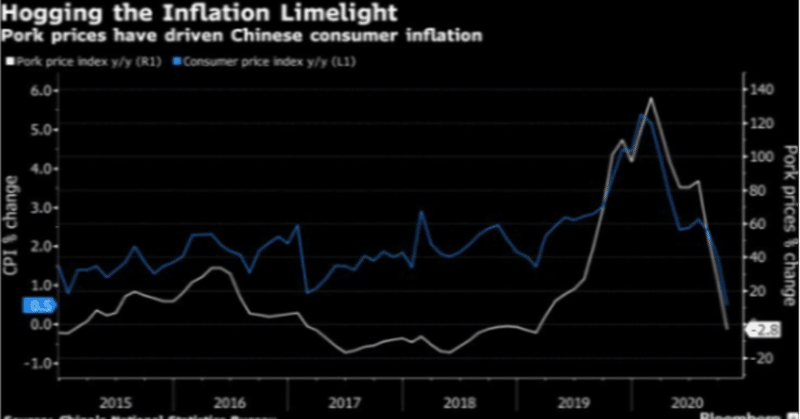

中国国家統計局(12/9):11月生産者物価指数(PPI)前年比 ▼1.5% (予想)▼1.8% (前月)▼2.1%。 低下は10か月連続。

11月消費者物価指数(CPI) 前年比▼0.5% (予想)0.0% (前月) +0.5%。 CPIの低下は2009年10月以来11年ぶり。

「中国の景気は世界に先駆けて急回復」

メディアは近日こう伝えてきた。パンデミックを押さえ込み、テレビでも観光地に大挙人が押しかける映像が流され続けている。しかし:

中国の景気は本当に回復しているのか?

今日(12/9)に発表された中国の物価指標がPPIもCPIも予想を下回って揃って低下。「デフレ下の景気回復」?。8月頃に急騰した「豚肉」の反動が出ているとか、来年には@+2.0%まで戻るとか、まことしやかな解説が出ているが、どうにも解せない。バブル崩壊中に日本政府が「来年は景気回復」と言い続けていたことを想起させる。

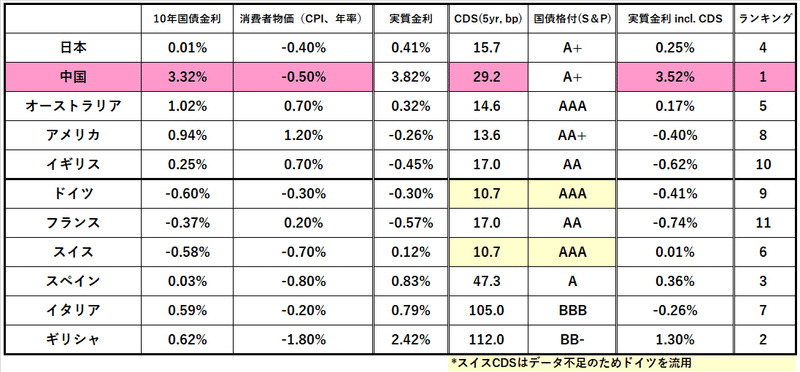

お陰様で、というか中国の「実質金利」は急上昇。

本日理事会で追加緩和が決定されそうなユーロ金利も低下し、「マイナス金利政策導入」が取り沙汰されているイギリスも理事会が12/17に控えており、ヨーロッパも金利は下げ基調。

米国債も欧州に引っ張られる形で10年債が一時@0.90%まで低下し、下げ基調だったNYダウを下支えした。やはり金利をかなり気にしている。その後株価の上昇を経て金利は元の水準に戻したが、まさに「下がれば下がるほど上がる金利」( ↓ ご参照)を実践している相場だ。

これは株式市場にとってまさに理想的な「ゴルディロックス相場」(適温相場)。インフレも金利上昇も起きずに景気が回復するエル・ドラド(理想郷)のようなマーケットだ。*大手投資銀行の中には株高に警鐘を鳴らすところもあるようだが、彼らも基本線は「株高」。

*今年1,2月の相場を思い出してみて欲しい:「パンデミックは買い」 → 相場が下落 → 「景気は壊滅的打撃」 → 株式市場は3月に底打ち → 「雇用は歴史的悪化。株式市場は実態を反映していない」→ 株価は強烈にラリー → 業界沈黙...。前例のない相場なのは理解するが、エコノミストのコメントはほとんど的外れだった。

もっとも今年の投資銀行はトレーディング益が積上がっているようなので、現場のオペレーションは上手くいっている模様。今回の「株高注意」も株を買えていない「上級顧客」向けの" リップサービス" かもしれない。

さて本題の「中国」に話を戻してみよう。これで10年国債の「実質金利」は何と@+3.52%! G7のそれが軒並み@▼0.80~+0.30%のレンジ内に収まるのと比較すると一国だけ突出している。

バブル並みに景気が過熱していればそういう事も無いわけでは無いが、物価指標を見る限り景気の ”腰” 、特に需要サイドは思ったより強くない。「高利回り」に着目して海外からは徐々に中国国債に買いが入っているようだし( ↓ 12/7 「高利回り」に弱い日本人 ご参照)本来金利の低下を招いてもおかしくないはずだが、中央銀行である中国人民銀行も利下げに動く気配がない。それどころかむしろ引締め気味だ。

こうなると残る問題は「信用リスク」ということになる。つまり「お金」が足りていないのだ。事実最近国営企業の社債デフォルトも相次いでいるし、不動産関連を中心に社債金利が@5~7%というのも珍しくないらしい。

判断が難しいのは、社会主義体制のため「社債 ≓ 国債」のはずなのだが、実際にはデフォルトする銘柄とそうならないものの線引きが不明瞭なこと。そうなると海外投資家は何を基準に投資したら良いのかわからなくなる。「国債」でさえ100%安全とは言い切れない。

本来なら上海や北京を回って「現場」を視察するのが最も確度が高そうだが、おそらく監視も厳しいのでそれもままならない。筆者は中国経済は専門ではないので、こうやってマーケットの金利や為替に指標などを組み合わせて総合的に判断するしかないが、やはり辻褄があわない。

少なくとも「景気が急回復している国」の状況からはほど遠い。儲かって利益が上がっているなら「信用リスク」も低下し、徐々に金利は下がるはず。それが逆に上がっているのは「資金繰り」事情と判断するのが妥当だ。

不謹慎を承知で言えば、どうせ ”見栄” を張るならPPI、CPIにも ”下駄” を履かせれば「景気回復」との齟齬が減りそうなものだが、物価指標だけ「正直」ベースだとますます混乱してしまう。

”マーケットに「絶対儲かるもの」などない”

「金利が高くて、為替レートも強く、信用リスクも低い」。そんな ”都合のいい” 投資商品があれば1万人いれば1万人買いに行くはず。だが全員が儲かる相場など存在しない。今の「中国国債」がそういう雰囲気を ”演出” しているが、必ずどこかに「罠」がある。

「高利回り」を維持するなら「為替レート」か「信用リスク」に注意が必要だろう。日米欧の金利系投資家も ”不気味さ” は感じつつも、 ”超低金利環境” の中「高利回り」の誘惑に抗えるかどうか...。

究極の「信用リスク」は「投資資金の接収」、もしくは国家デフォルトでそれが可能な国でもある。実際1998年LTCM破綻のトリガーを引いたのは「ロシアのデフォルト」(「損切丸」は当事者の1人)。同じ社会主義体制の国だが、今回は何が起きるやら。

この記事が気に入ったらサポートをしてみませんか?