ECB「利上げから一抜けた!」- 「インフレ」抑制の役割は日銀に交代?

ECBラガルド総裁:

「前に自分が言った事(利下げはまだ議論されていない)に変わりはない」

「(利下げ開始時期について)夏の可能性が高い」≓ ダボスでの発言

昨日(1/25)金利を据え置いたECBだが、理事会後のラガルド総裁の発言がマーケットに波紋を投げかけている

「また勝手なことを...」

これが筆者の正直な感想(苦笑)。スキーのルールにしてもEV(電気自動車)にしても自分の都合で勝手に変えるのがヨーロッパ。表向きは ”綺麗事” ばかりだが、いつでも "自分本位" 。悪く言えば傲慢。「インフレ」抑制はどこへやら。いつまでナポレオン時代の栄光にすがっているのか、とも言いたくなるが「お金持ち」というのはこんなものだろう。もっともマイナス成長に陥ったドイツをはじめ景気が悪化して余裕がないのも事実

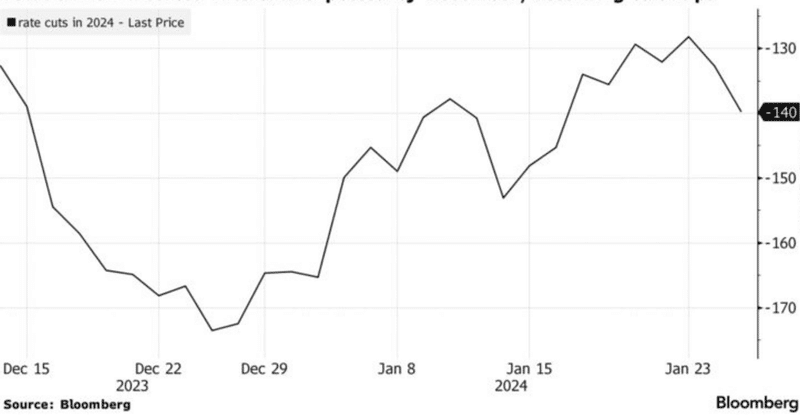

「利下げ」期待が剥落していた欧州国債市場だが、2年以下の金利が急低下。6月までに▼0.50%、年内▼1.50%まで戻しつつある( ↑ 標題)

一方興味深いのが「イールドカーブ」の形状。名目金利は下がったが5年超の金利低下は鈍く、結果的に「スティープニング」(傾斜化)している ↓ これは拙速な「利下げ」が「インフレ」リスクを高めることを示唆しており、特にスペイン、イタリアなど経済弱小国ほどきつい

我々が思っているより日銀・FRB・ECB間の「意思疎通」は密であり、当然日銀の「金融引締」の意向は把握している。だから景気の悪いヨーロッパは「利上げから一抜けた!」。 ”足抜け” の体である

確かに「過剰流動性相場」の観点から「ユーロ」の影響力は「ドル」や「円」に及ばない。だからといってここで蛇口を緩めてしまえば元の木阿弥。「スタグフレーション」のリスクを高めてしまう怖れもある

10年国債は「実質金利 "0"」を目指す?- 「理論」「合理性」に基づく政策運営を|損切丸 (note.com) とは書いたものの、欧州国債金利はまだまだ「実質金利ゼロ」には程遠い。これではまたコモディティなどの実物資産に「お金」が流れてしまう。実際WTI(NY原油先物)もジワジワ上げており、これでは*「戦争」中の "あの国" を喜ばせるだけ

*実際 "あの国" からのガス輸入を増やした理由も「安いから」。結局は「お金」の問題。今回の「利下げ」発言然り、他国の事情など関係なく自分達が苦しくなると勝手に動くのがヨーロッパの習性だ。ブラックマンデー(1987)の引き金もアメリカの制止を振り切ったブンデスバンク(ドイツ中央銀行)の「利上げ」だった。そういう例は枚挙に暇がない

せっかく鎮火しかけた 燻る「インフレ」の ”種火” 。|損切丸 (note.com) に再度 "薪" をくべる結果になりかねず、筆者は心配。ガスの輸入依存が「戦争」を引き起こしてしまったように「インフレ」を抑え込まないと最終的にはコストが大きくなってしまう。アメリカに追随して「利上げ」が遅れたこともそうだったが、どうも「ラテン」の血は「インフレ」に甘い(ラガルド総裁は元フランス財務相)

こうなると日銀にかかる負荷は益々大きくなってしまう。中国が勝手にこけて自動車産業が青息吐息のヨーロッパにしてみれば、競争力の観点からも@160円超えのユーロ円なんて耐え難い。生産拠点が日本に移って棚ぼた的に利益が出ているのだから「今度はコストを負ってくれ」。もっとも目の前の「お金」に目が眩んで中国傾斜したのも "自分本位" なのだが、+4%も「利上げ」したECBには日銀も文句は言えまい

現在筆者が想定している「金利」シナリオは:

「潜在成長率」( ≓ 潜在物価上昇率)と中銀の「中立金利」

アメリカ +3.0~3.5% FRB @3.5~4.0%

ヨーロッパ +2.0~2.5% ECB @2.5~3.0%

日本 +1.0~1.5% 日銀 @1.5~2.0%

アメリカはほぼ市場の予想通り ↓ だが、「利下げ」期待が突っ込み過ぎているヨーロッパと「利上げ」織込みが遅れている日本が気掛かり

欧州国債及びJGBの「スティープニング」が示すように早過ぎる「利下げ」も遅すぎる「利上げ」もどちらも危険。今のところ「株高」を演出しているが「インフレ」がぶり返せば「ソフトランディング」どころか「スタグフレーション」で全てを失うことになりかねない

選挙など日米欧とも難しい政治状況にある事は理解できる。ただ、日本の「裏金疑惑」が示唆するようにどこの政治家も「当選」するために近視眼的になるのが常。そんな中「効果が出るのは半年以上あと」といわれる金融政策を司る中央銀行は実は大変な仕事。だからこそ ”Forward Looking" (先見的)が必要な訳だが、目の前しかみていない政治家のプレッシャーを押しのけて政策展開するのは至難の業。「独立性」が担保されているはずなのだが、そこはFRBもECBも日銀もかなり難しい対処を迫られる

「ディスインフレからインフレへ」

2023~2024年は歴史的大転換の年でもあり、ここは株価や選挙など "目先の利益" だけに引っ張られる事無く、「拙速」も「遅延」も避けて欲しい。特に30年もの間異常な「低金利政策」を続けてきた日銀の仕事は大変。怖れず急がず「利上げ」をやりきって欲しい。その先に「新しい日本」がある

この記事が気に入ったらサポートをしてみませんか?