確かに「利上げ」は止まったが...。ー 「利下げ」まではまだ遠い?

「利上げ」は止まるかもしれないが...。ー Money Changes Everything. 「お金」の魔力。|損切丸 (note.com) の続編的 note.

6月米CPI(年率)+3.0% 予想 +3.1% 前月 +4.0%

コアCPI +4.8% 予想 +4.9% 前月 +5.3%

(参照) 5月米PCE(年率)+3.8% 予想+4.6% 前月+4.3%

コア指数(除.食品・エネルギー)+4.6% 予想+4.6% 前月+4.7%

注目の6月米CPI。総合指数+3.0%はなかなかのインパクトで、これで日本をも下回った。米国債が素直に買われた(金利は低下)のもドル円が@138円台まで売られるのも非常に分かり易い反応だ。

だが1年までの年限は既に2022年以降の最高利回りを記録しており、買いが入るのはある意味自然な流れ。ただ、これだけ低いCPIを受けても3~6ヶ月の短期国債の利回りはほとんど下がっておらず、依然@5.5%への「利上げ」は既定路線。今年前半のような「年内利下げ」までは復活していない。

それもこれも 高止まりする米国の「雇用コスト」。ー "ベビーブーマー" 引退による「人手不足」解消には時間がかかる。|損切丸 (note.com) 総合指数 < コアCPI・PCE指数が示すように、「人手不足」による人件費の上昇圧力が弱まっていないからだ。「利下げ」まではまだ遠い。

確かに米国現地の様々な声を聞くと「モノ」の値段が落ちついて大分暮らし向きは良くなってきているらしい。原油価格などエネルギーコストの低下も随分効いている。だがそこは「消費の国」アメリカ。 続・燻る「インフレ」の ”種火” 。ー "薪" (=金利低下)をくべたらまた燃え始めた「インフレ」。|損切丸 (note.com)。「貯金」ばかりしている日本とは大分違う。

それを端的に示しているのがNYダウやナスダックの反騰だ。「通貨安」が国内産業を支援するのはアメリカ、ヨーロッパも日本と同じである。

FRBやECBの立場を代弁すれば、「モノ」の値段が下落して消費が喚起されれば、景気が再度上向いて「インフレ」がぶり返す事になる。結局ベビーブーマー引退に伴う「人手不足」が解消しない限り、とてもじゃないが「利下げ」を言い出せる状況には無い。|損切丸 (note.com) 。その事が金利の大幅低下を阻んでいる。

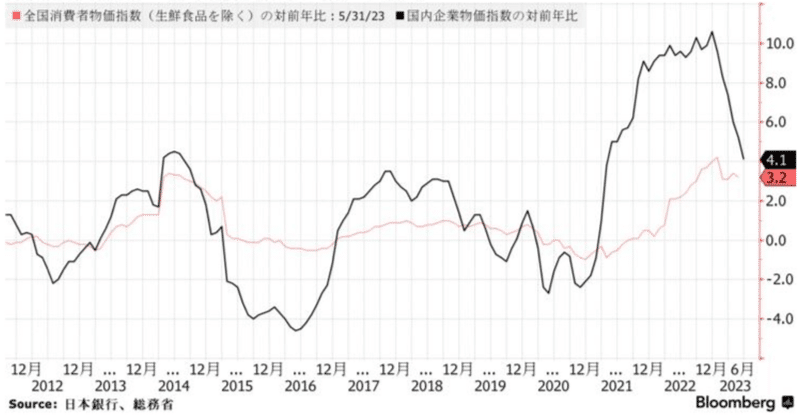

一方、アメリカからほぼ1年遅れで「インフレ」に火がついている日本。GOTOやエネルギー補助金で無理やりヘッドラインの数字を引き下げたが、CPI、企業物価( ↑ 標題グラフ)共にまだ上り坂。最近の "不可解な" ガソリン価格の上昇でその化けの皮は剝げつつある。電気代の単価も8月から急激に引き上げられるし、暮らしぶりは悪化の一途。「インフレ」に見合わない低い「お給料」「金利」が続き、我慢強い日本人もさすがに爆発寸前。「鬼のXX政権」なる言葉まで生まれてきた。

こういう「国内の風の変化」を受けて、JGBの金利はジリジリ上昇。「YCC再修正」の期待(不安?)が膨らんでいる。ドル円が急激に+7円も「円高」に振れたのもアメリカでは無くこちらが主因。さて植田日銀はこの ”期待” に応えられるか。この程度の圧力では何もしないのではないか、むしろ日経平均の続落でビビっているかも...。個人的には "不安" の方が強い。

あとは財務省・日銀が金利上昇による ”損失” をどこまで覚悟できるか。

仮にJGB金利が平均+1%上昇すれば、単純計算で:

財務省 国債1,200兆円 × ▼1% ≓ ▼12兆円

日銀 保有国債582兆円× ▼ 1% ≓ ▼6兆円

日銀の損失は結局国庫の負担になるので日銀の債務超過→破綻などあり得ないが、▼18兆円「財源」が減る、つまり予算が削られる。これは「お金」を好きにばら撒きたい政治家には不都合極まりない。

反面、おおよそ3,500兆円と算定されている日本の「国富」↓ は+10%の「円高」で+350兆円の「財」を生む。「円安」ならその逆。

ここまで「お金持ち」になった日本なら、どう見ても「金利」より「国富」を守る事が国益に適うが「財政健全化至上主義」に凝り固まっている "財務省村" には見えていない(というより無視している)。

だがここに来て「団塊」8百万人の引退+Z世代の台頭の流れから、ようやくこの国にも「風の変化」が見えてきた。このまま "前例踏襲" ばかり繰り返せば「アルゼンチン」コースまっしぐら。まだ引き返せる。

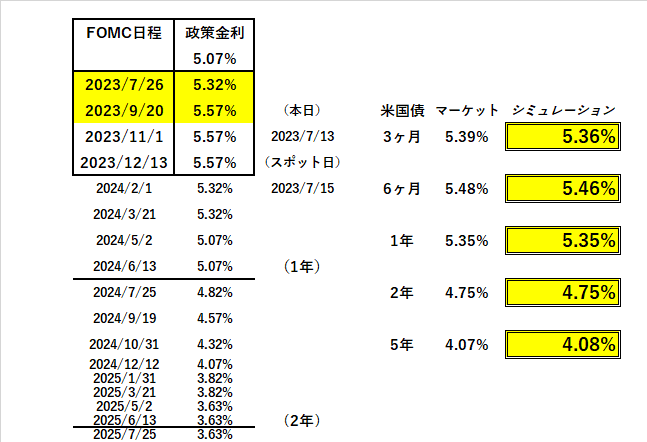

7/26FOMCでの+0.25%「利上げ」は既定路線だが、それに続く7/27,28の日銀政策決定会合で何か ”飛び道具” が飛び出すのか、それとも "前例踏襲" が続くのか。いずれにしろ目が離せない。

この記事が気に入ったらサポートをしてみませんか?