国のキャッシュフローから見た株式市場 - 日米バランスシート比較。

「損切丸」ではその特長の一つとして市場動向を主に「キャッシュフロー」から説明しようと試みている。今回は「国の収支」と株式市場について日米比較をしてみたい。

前稿(4/30)でも「余ったドル」が株価、特にNYダウなどの米株価を押し上げている、という解説をした。「過剰流動性」とよく言われるが、歴史上繰り返されてきた現象でもある。直近で言えば、7年に及ぶ「異次元緩和」=「アベノミクス」による日本の株高やトランプ政権になってから4年間の米株価高騰はほとんどそれで説明がつく。

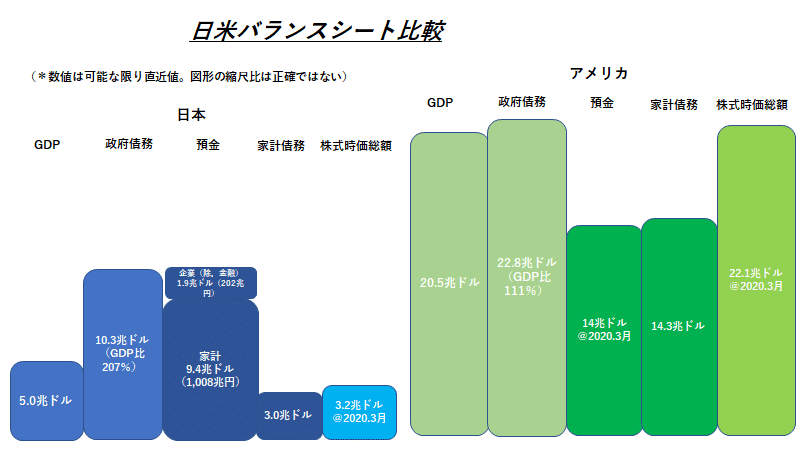

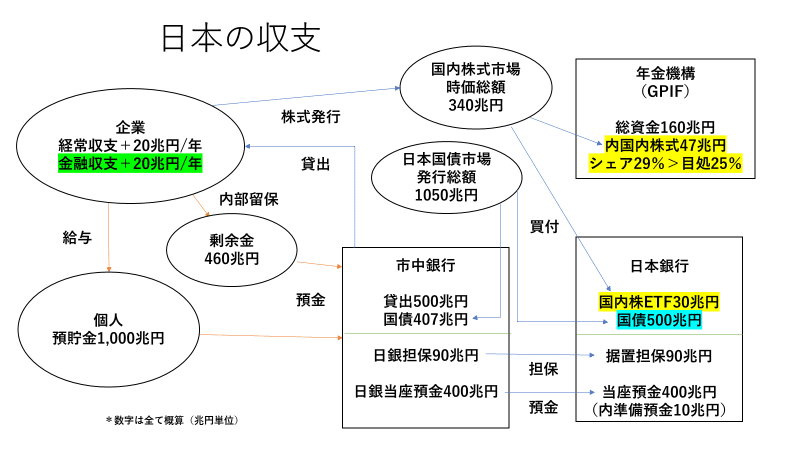

それでは日本とアメリカを会社に見立てて、それぞれの資産、負債=バランスシートを見てみよう。おおよそこの様になっている。↓

どちらも会社ならとてつもない大企業である。顕著な特徴として:

日本:年間売上高(=GDP)の倍以上ある巨額債務≓巨額預金。

アメリカ:突出した売上高(GDP)、債務、余剰資産(株式時価総額)。

「資金繰り」で考えて見よう。まず日本。年間売上の2倍も借金する、というのは一般企業ならまず許されないが、それを可能にしているのが巨額の預金だ。政府+家計=13兆ドル余りの借金があるが預金も10兆ドルある。例えるなら、銀行が年間売上高5,000万円の会社に1.3億円貸しているが預金も1億円あるということ。貸し倒れのリスクは低いので当然金利は低くなる。これが今の*日本だ。

*実際日本の国の収支 ↓ を日銀の資金繰りで見ると、日銀が買っている国債500兆円や株式30兆円は、銀行が当座預金に余らしている400兆円などで賄われており、市場から資金調達する必要がほとんどない。実際黒田総裁になってから(一時的なもの以外)日銀は資金吸収オペを行っていない。

さてもう一方の巨大企業「アメリカ」。「資金繰り」だけで見ると実は日本ほど安泰ではない。凄まじい額の株式資産を保有しているが、これはいわば社員が保有している株なのでダイレクトに「資金繰り」には使えない。債務と預金の合計は:預金14兆ドル(2020年3月にかけて急増)-政府22.8兆ドル-家計14.3兆ドル=▼23.1兆ドル。この分を社外(国外)から調達しなければならない。

だが「アメリカ」には「主要通貨ドル」という「打ち出の小槌」がある。「ドル」は原油や穀物等の代金決済に幅広く使われており、世界中で大人気だ。よって資金繰りには支障が出ず、金利もさほど高くはならない。

両社ともこの数年保有資産(株)が値上がりして経営は順風満帆。だが、そこに思いも寄らない「コロナ危機」が勃発した。特に被害甚大だったのが22.1兆ドルもの「富」を大きく減らしそうになった「アメリカ」だ。デフォルト(倒産)が頻発すれば価値がゼロになる株も出てくる。「富」を守るため、何が何でも株価を維持しなければならない。

そこで中央銀行であるFRBが3兆ドルものお金を「返ってくる保証(担保)もなく」ばらまいた。危機で一時的に世界中で足りなくなったドルは補われ、それどころか今度はばらまき過ぎたドルが市場に溢れる事態に。「期待通り」**そのほとんどが株式市場に向かったようだ。

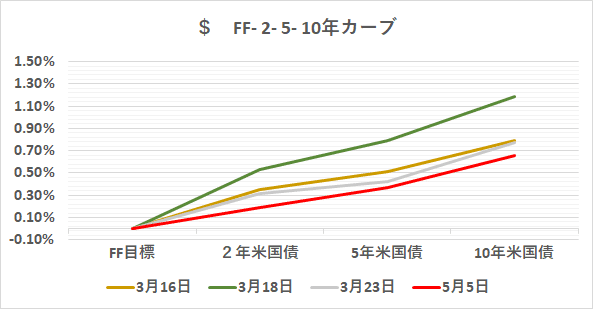

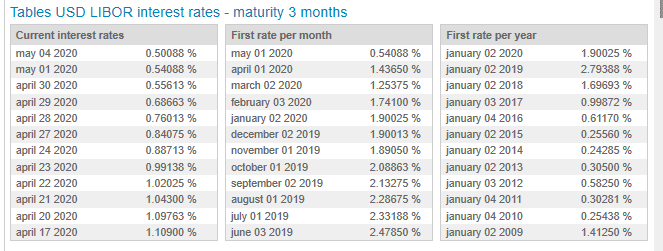

**3月末から4月にかけて、もう1つの大きな市場である米国債にはほとんど動きがなかった。そこから推察すると「余ったドル」の大部分が株式市場に向かったのではないか(一部は社債等へ)。ベーシス市場でドルプレミアムが解消したりドルLIBORが急低下(3か月物. 3月末@1.45%→直近@0.50%)するなど「余ったドル」を示す顕著な動きも見られる。

それでは「コロナ後」、日米のバランスシートにはどのような変調が予想されるのか? まずは日本:

①収入の激減から企業、個人共に「預金」の取り崩しが進む。

②資金繰り支援のための「銀行貸出」が急増。

③①、②ともに銀行の負債減少+資産増加 → 日銀当座預金残高減少 and / or 保有国債売却。日銀は市場からの資金調達再開?

そしてアメリカ:

a). 「預金」の取り崩し+「貸出」急増は日本と同じ。

b). 経済停滞によりドル需要減退。 ← 原油価格急落が象徴。

c). a). b). →「ドル」による資金調達が困難化。巨額の債務が重しになり、ドルの「通貨安」 and / or「金利上昇」を誘発する懸念も。

当面5,6月とドル、円ともに巨額のお金が動くと予想され、キャッシュフローを注視していく必要がある。現象としては金利市場と為替市場に顕著に表れそうで、金利上昇、通貨安が相場を見る鍵になるだろう。

トレーダーには収益チャンスと映るかもしれないが、今生きている誰も経験したことのない「未曾有の事態」だ。特に怖いのが「企業の突然死」とその連鎖。企業、家計ともに最終的に何百兆円のお金が必要になるかも定かではない。用心に越したことはないだろう。

この記事が気に入ったらサポートをしてみませんか?