「対外証券投資」研究。 ー FX、株、金利市場動向+「日銀バランスシート」の "裏付け" として。

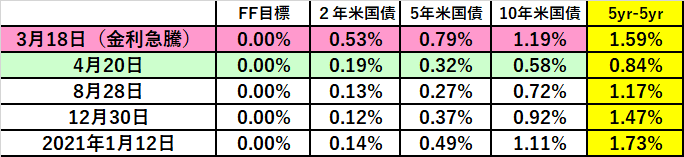

米国債市場も10年で@1.18%( e.g. 2020年高値@1.19%)を付けた当りでショートカバーが入り、ようやく金利上昇が一服。金利上昇傾向を受けてセントルイス連銀のブラード総裁(2021年FOMCの投票権無し)が米債券購入の ”テーパリング” の議論を牽制したこともきっかけにはなったようだ。

ところが金利が低下したことで今度は「ドル売り」が再開。1.12.「米国債金利上昇」と「ドル安」の相互メカニズム。↓ はしっかり働いている。

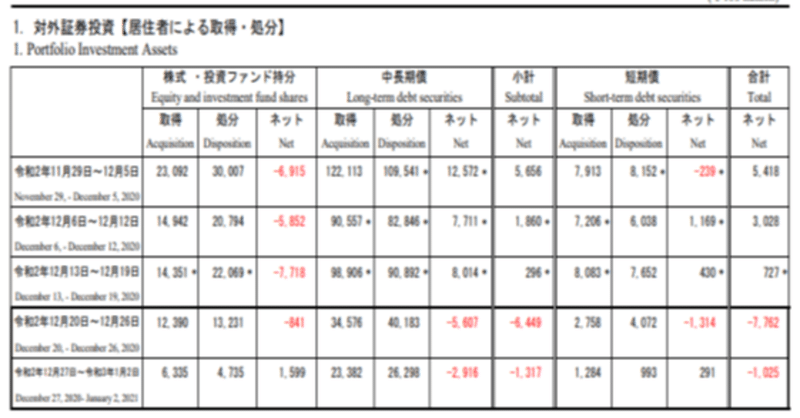

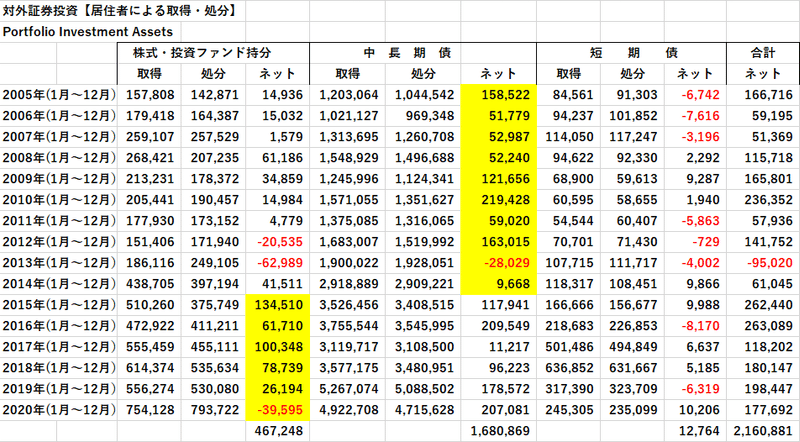

さて本稿では「損切丸」が現役中に多用した「対外証券投資」のデータの使い方をご紹介しよう。財務省が毎週木曜日に1週間分の数値を発表している( ↑ 標題添付)が、これがFX、株、金利等、市場動向の "裏付け" になることが多い。多額の余剰資金を抱える日本からの投資が市場横断的にマーケットを動かしているからで、国外のスタッフには重宝がられた。

ちなみにかなりの時系列データが日銀のホームページから入手できる。お時間とご興味がある方はぜひ(かなり面倒くさいです。笑)。

久しぶりに直近のデータを見て少し驚いた。

「あれ、外国株を売って中長期債を買ってる?」

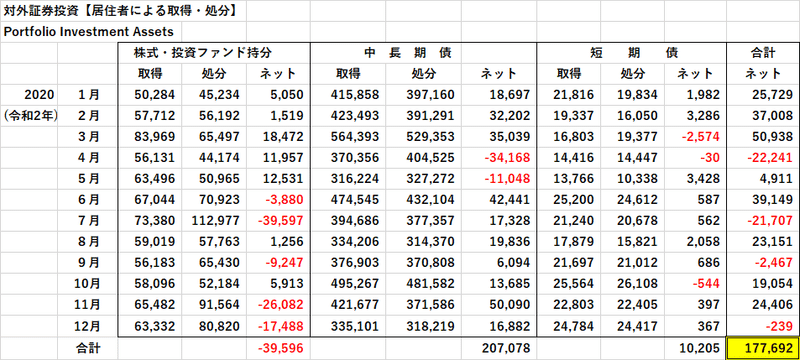

2020年11月、12月で「株式・投資ファンド」を▼4.3兆円余り売り越し、逆に「中長期債」を+6.7兆円も買い越し(2020年通年で+20.7兆円)。

銀行のALM(Asset Liability Management、余剰預金運用のためのポートフォリオ)は国債を中心とした債券運用が主であり株は売買しないので、今回の対外投資は銀行主導ではない。そこで今度は「投資家別」の数値:

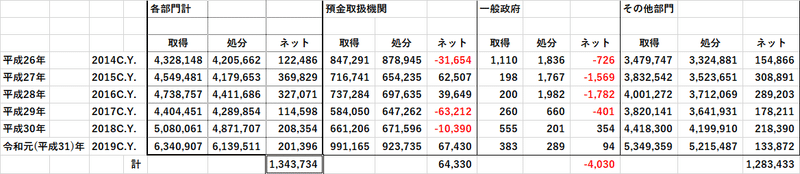

データを確認して驚いた。2014~2019年の6年間で対外証券投資は134兆円にも及ぶが、その@95.5%にあたる128兆円が「その他部門」。生保や銀行の信託勘定、証券会社等を通じた顧客の売買が主だ。個人向けに投資信託や外貨保険等の販売に力を入れているのは知っていたが、*ここまで変化しているとは。今や市場の中心は銀行ではなく、ネット取引を含む個人だ。

*2014年以前なら「株・ファンド」より「中長期債」の数字の方が大きく、そのほとんどが「銀行勘定」だった ↓ 。FX FWDやベーシススワップを使った「ヘッジ付外債」が主流だったため「中長期債」の売り越しは「ドル円売り」には直結しなかった。だが個人なら話は別。ほとんどが為替リスクを伴っているため、円高・円安と直結する可能性が高くなる。

そうなると2020年12月は個人が外株売り越し → 中長期債に乗り換え?

「ドル金利が上がってもドル高になるから大丈夫ですよ」

みたいなセールストークに惑わされたか。債券安+円高傾向の中意外と苦しんでいるかもしれない。ドル安も継続しそうだし長期債はリスクが高い。

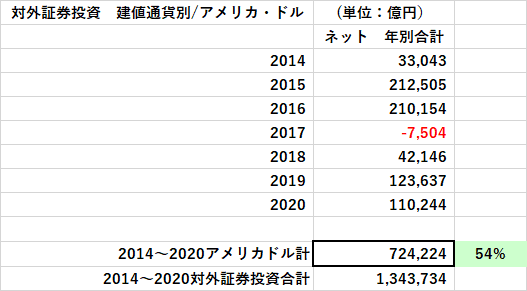

さて次は通貨別の投資残高。ドルが中心だと考えていたが:

2014~2020年の@54%がドル建。シェア1位には違いないが意外に低い。2016以前は銀行主導でドル建が圧倒的だったが、個人に移行するに連れドル建が減ったようだ。残りの半分近くはユーロかエマージングか、はたまた人民元か。トルコリラや南アフリカランドで苦しんでいなければいいが...。いずれにしろ「ドル一辺倒」の時代は終わりを迎えた。

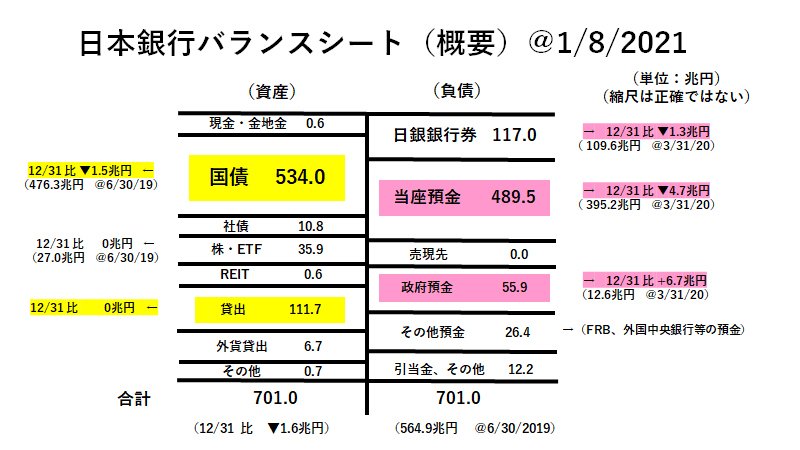

こうなると「損切丸」も「日銀バランスシート」の見立てを変える必要が出てくる。最新の@1/8版:

年初でほとんど動きはないが、12月末の特殊要因、e.g. 現金引出しによる「日銀券」増加等が剥げ落ちて「政府預金」=資金不足額はまた56兆円に増加。筆者はこの不足分の穴埋めとして「銀行の外債売り」→ドルの円転による「当座預金」の増加、も想定していたがどうも見込薄のようだ。

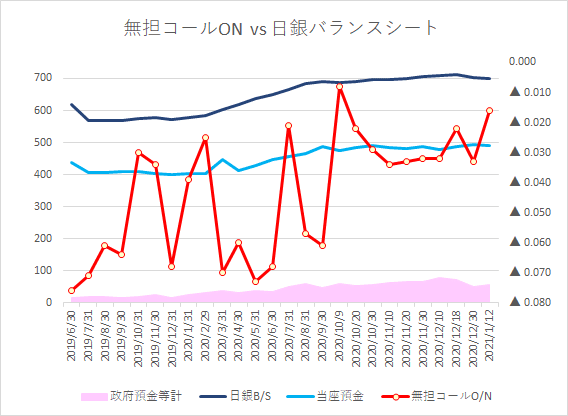

こういう数値を見ると日本のマーケットにおける「銀行の衰え」を痛感する。資金フローの主役が「個人」に交代するのは日銀にとってもかなり大きな変化。これまでは毎朝電話するなど銀行を管理すれば円の資金需給をほぼ完璧にコントロールできたが、個人が相手となればそうはいくまい。じりじり上がっている「無担コールO/N」も何だか気持ち悪い。

個人が外貨や株に殺到すれば日銀の「お金」は急激に枯渇する懸念もある。株なら保有ETFの売りをぶつけて40兆円までは「資金繰り」を相殺できるが、**最も厄介なのは巨額の「国債」かもしれない。

**個人は銀行のように「お上」の言うことをハイハイ聞いて金利が低い(一部はマイナス)国債を買ってはくれない。アメリカではないが@2%ぐらいは必要なのではないか。株価が上昇基調ならなおさらである。

やはりデータは検証してみるものだ。前職を引退して4年、マーケットも大きく変貌を遂げつつある。

「組織から個人の時代へ」。

なにやら今の「コロナ対策」における国と国民のやり取りを想起させる。経団連や医師会等「組織」を通じてコントロールしようとしても空回りするばかり。やはり生き残るのは自分で考えて判断できる "個人" 。@30,000円目指しの日経平均に象徴されるように、日本の市場もこれまでとは全く違うものになるだろう。せいぜい筆者も取り残されないようにしたい(苦笑)。

この記事が気に入ったらサポートをしてみませんか?