欧州(+米?)からの「量的緩和の波状攻撃」を日本は受けきれるのか。

「バイデン候補が優勢で株が上昇」「トランプ優勢に転じ米株買い」

「何だ、結局アメリカ株は買うのかよ(苦笑)」

まだ大分揉めているアメリカ大統領選。結局選挙がどっちに転んでも「株は買うことにしていた」ようだ。まあ ”事前の仕込み” でNYダウなら▼1,800ドル余り売っておいて+1,000ドル程買い戻したわけだが、まだしばらく ”刈り取り作業” が続きそう(見ている方はもうお腹一杯)。

意外だったのは米国債市場の急変動。10年債で@0.92%まで売り込んだ後、今日(11/5)は@0.73%まで買い戻されている。2日間で20BPは最近ではあまり見られなかった大きな動きだ。こちらは「レッドミラージュ → ブルーシフト」シナリオで仕掛けた「リフレ・トレード」だったようだが、上院で共和党が過半数を抑えそうなのが誤算。債券トレーダーの半分強は「損切り」を迫られ、株のように多くが儲かってはいないだろう。

さてそんな混乱の最中、英中銀のイングランド銀行(BOE)が「追加量的金融緩和」を決定。資産購入枠を7,450億ポンドから8,950億ポンド(約121兆円)に+1,500億ポンド拡大(市場予想+1,000億ポンド)した。

ECBも近く追加緩和を決める観測が高まっており、まるで「量的緩和の波状攻撃」である。まあそれもパンデミックの急速な悪化やそれに伴う「再・ロックダウン」を見ているとやむを得ないが、日銀と違って "撃つ弾" が残っている欧州は、まだ「量的緩和」追加は可能だ。

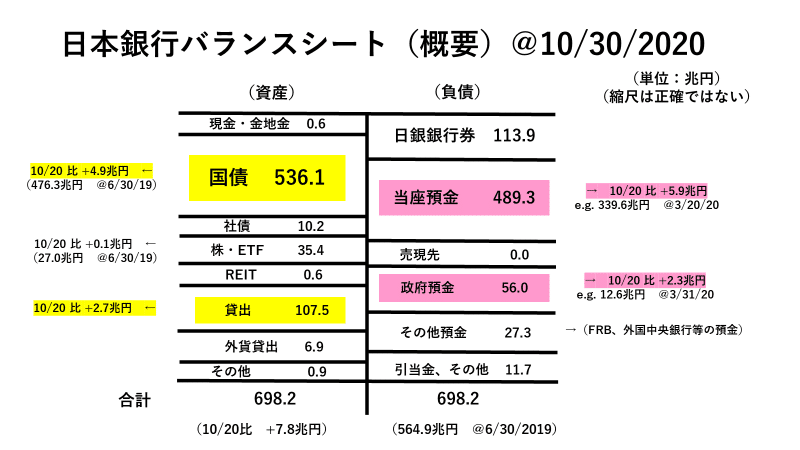

この「波状攻撃」をまともに喰らいそうなのがこの日本だ。特に為替市場で「円買い」と言う形で現れてくるだろう。なぜか。これは極めて単純な理屈で日銀はもう「量的緩和」を追加できないから。「日銀バランスシート」を見れば明白だが、現状(@10/30)でも「政府預金」=短期国債発行で56兆円もの資金を市場から調達しており、*ここから何かを追加で買うためには同額の「お金」を市場から調達してくる必要がある。

*実は為替の「円売り介入」も理屈は同じ。売る分の円はFBを発行して円資金市場から調達しなければならない。アナウンス効果等で一時的に流れを変えることは出来ても円の需給は±ゼロなので円の価値は変えられない。

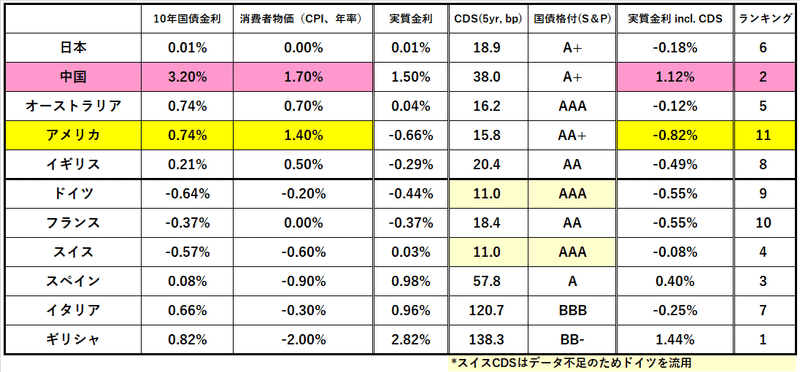

ドル金利の動向も厄介だ。こちらは「主要通貨ドル」を抱えているため、量の調整は自由自在。アメリカでもパンデミックは急速に悪化しており、政府が財政拡大や量的緩和に乗り出した時に**割を喰うのは「通貨・円」だろう。「量的緩和」が繰り出せる欧州に比べても不利なのは明らか。今もドル円が@104円台前半でうろうろしているのが不気味でならない。

**もう一つ「通貨高」に見舞われそうなのが「中国・人民元」。当局は貿易黒字縮小を警戒しているようだが、こちらは国内の「信用膨張」で資金が不足していることも有り、資金流入はデメリットばかりではない。金利も高めに維持されており、日本とは大分状況が違う。

「流動性」全体の状況を検証して見よう。確かに欧米の追加緩和は市場に新たな「お金」を供給することになり、一時的に株価上昇に貢献するかもしれない。しかしこれは基本パンデミックによる景気悪化対策であり、徐々に経済に吸収されてしまうだろう。これまでのような ”強烈な株高” を生み出すほどの「過剰流動性」を創り出すとは思えない。

そもそも日銀による「異次元緩和」は色んな意味で「異次元」だった。もともと巨額の「お金」が余っている円市場に***無理矢理「お金」を突っ込んだせいで、400兆円にも及ぶ「過剰流動性」がドル債を中心に海外流失した。これが近年の「株高相場」のコアになったわけである。

***1985年のプラザ合意以降の「円高対応」で ”不必要な利下げ” を繰り返し、国内がバブルになったのと似ている。膨張した場所が国内だったのか国外だったのかの違いだけだ。

今後の展望:「欧米の量的緩和の波状攻撃」にも関わらず、マーケット全体が「過剰流動性」に戻ることはないだろう。あとは輸出国である日本や中国、韓国などの「通貨高」がフィルターになって資産価格の変化が生じる。例えばドル建資産の価格は上がるかもしれないが、「通貨安」あるいは「インフレ」によってバリューが相殺されるような展開を予想。

現状「損切丸」で考えているのはこんなところ。さはさりとて今日もマーケットは動く。あと2時間で米国市場が開くが今日はどうなるやら。正直「大統領選祭り」にはウンザリだが、まあ相場は嫌いではないのでしょうがない(苦笑)。

この記事が気に入ったらサポートをしてみませんか?