意外? 日銀が4月から国債買入額を減額。

「日銀が発表した4月の国債買入額が減額され、市場では "意外感" を持って受け止められた。」

先週3/31に日銀による4月の国債買入額が発表された ↑ 。あるメディアは "意外感" という言葉を使ってJGB(日本国債)の売り要因としていたが、果たして本当に "意外" だったのだろうか。

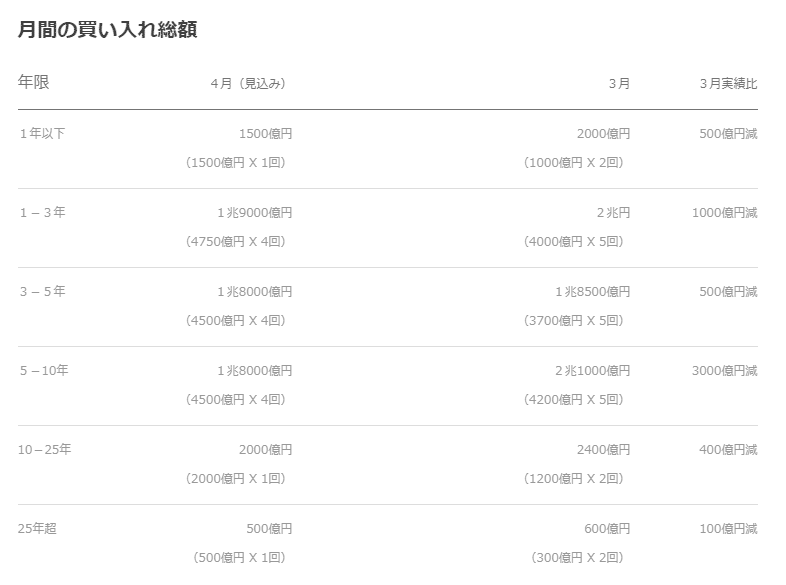

2021/4月~ 月間買入額 計5.9兆円 = 年間70.8兆円、(3月対比)月間▼5,500億円、年間▼6.6兆円。

3月の「金融政策総点検」で "前振り" は十分あった。まあタイミングの早さを "意外" と指摘したのかもしれないが、実は「減額」は目新しくない。既に2021/8月以降、もっと「大幅な減額」が行われてきたからだ ↓ 。

~2021/7月 月間買入額17兆円 = 年間204兆円

~2021/9月 月間買入額10兆円 = 年間120兆円

~2021/3月 月間買入額6.45兆円 = 年間77.4兆円

マーケットは正直だ。この「減額」に平仄を合わせるようにJGB金利はじわじわと上昇してきた(まあそれでも邦銀はよく我慢した)↓ 。

「日銀バランスシート」シリーズを読んできた方にとって、これは "意外" でも何でも無い。むしろ至極当然の結果。何せ日銀は既に▼36.9兆円(=負債「政府預金」@3/31。財務省による短期国債発行)市場から「お金」を再調達しているのだから。

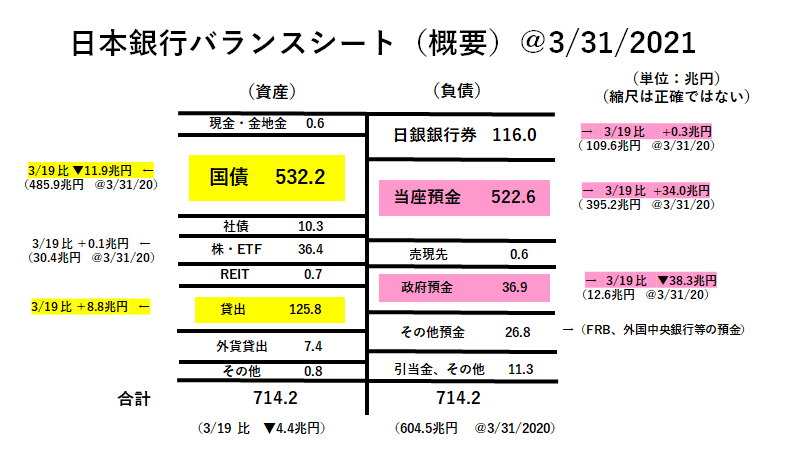

2020年度末に当たる3/31の「日銀バランスシート」 ↓

これも日銀による「決算期末」のための「ウィンドウ・ドレッシング」なのかもしれないが、やや不自然なのが*「当座預金」と「政府預金」が負債項目で30兆円以上も振り替わっていること。

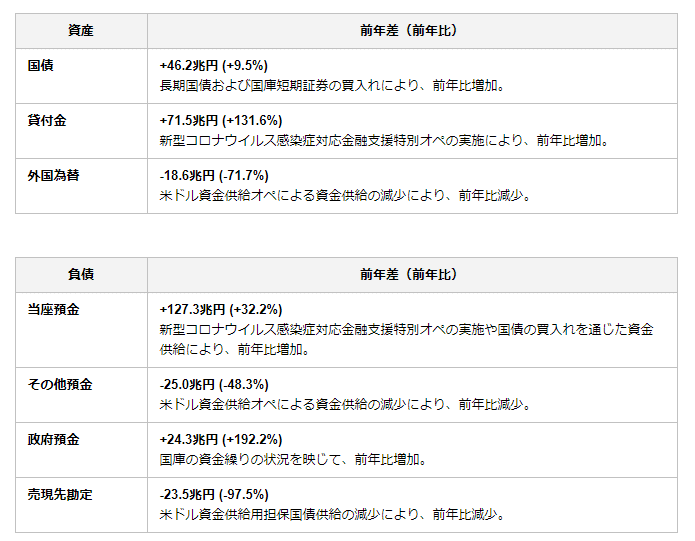

*日銀-財務省間で摺り合わたものだろうが、①実際にコロナ対応の財政資金が民間に振り込まれたのか、それとも②一時的に負債項目を振り替えたのか、定かではない。後解説で「政府預金」:昨年末12.6兆円→36.9兆円=+24.3兆円@+192.2%と付記しているが、さすがに12.6兆円→75.2兆円(@3/19)=+62.6兆円@+596.8%とは書けなかったのかもしれない。4月に入って「政府預金」の数値が戻るかどうか確認してみよう。

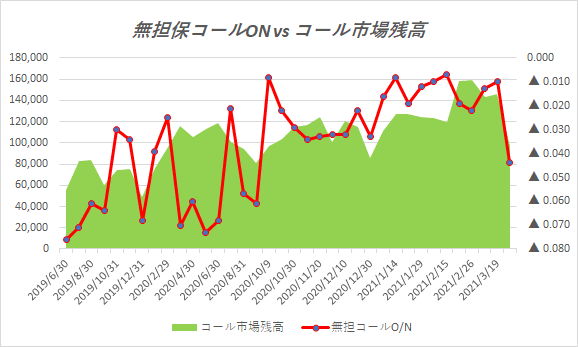

邦銀勢もBASEL III等の銀行規制やROA等の経営指標対応のため「決算対策」で資産を圧縮。無担保コールO/N(TONAR)は一時的に取引高の急減を伴って@▼0.044%に急落した(4月に入ってからは再び@▼0.01%台)。

「日銀バランスシート」管理上の ”鍵” は「保有国債の償還額」だ。

①2020年度償還実績(概算):6月▼10兆円、9月▼15兆円、12月▼15兆円、2021/3月▼20兆円 = 合計▼60兆円

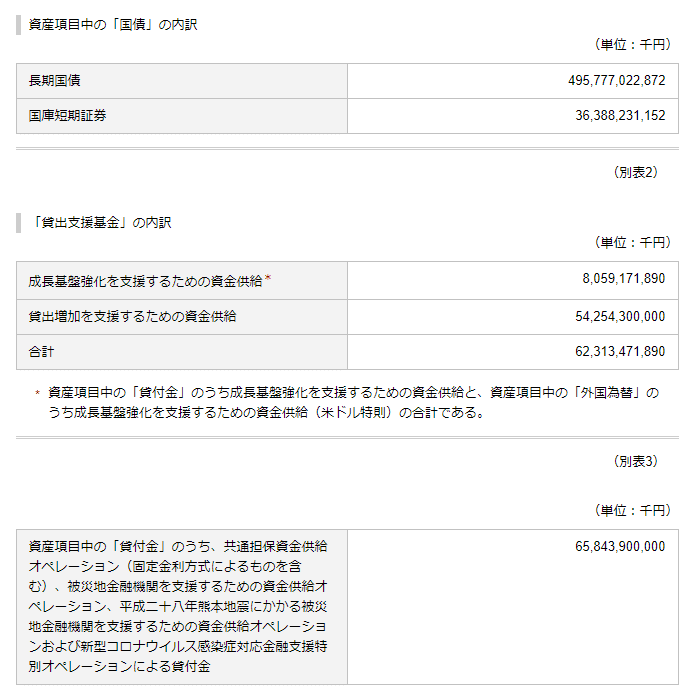

②2020/3~2021/3(1年間)「日銀バランスシート」上の「国債」増加額: 485.9兆円 → 532.2兆円(短期国36.4兆円、長期国債495.8兆円) 増減+46.3兆円

2020/8月以降の国債買入の ”ステルス減額” で何とか「国債」の保有残高を「530兆円程度」に抑えてきたが、今後「資金不足」解消には「国債買入額」<「国債償還額」にする必要がある。実はこの4月の減額でもまだ不十分(=年間+70.8兆円>償還見込額▼60兆円)なので、おそらく追加の減額措置が早晩行われるはずだ。

**これ以上の「日銀バランスシート」膨張を止めるには、国債買入額を月間5兆円程度まで削り込む必要がある。だが2021年度の国債発行予定額は221.2兆円であり、そのうち日銀が年間60兆円しか買えなければ市場には徐々に負荷がかかる。昨年までのようにJGB市場が安定的に推移するとは限らない。果たして10年JGBは@0.25%までの上昇に収まるだろうか。

**「神風」が吹くとすればワクチン接種が想定より早く進み、日銀による貸出125兆円のうち「コロナ対応特別貸出」がどんどん返済されること。そうすれば日銀の「資金繰り」は急速に回復し、国債買入減額を急ぐ必要はなくなる。ただ今の政府による対応を見ているといささか心許ない。この「超楽観的シナリオ」の実現確率は@10%以下だろう。

怖いのは相場に勢いが付いて、我慢し過ぎた邦銀勢が「自家中毒」を起こしてJGB売りに走ること。事態に気付いたファンド等の海外勢がJGB売りで "参戦" してくると更に厄介だ。

色々な面で「無理が更に無理を引き起こしている」日本の金融・財政政策。ここまでは*** ”予定通り” ゆっくりと事態が変化しているが、 相場には ”急変” が付き物。まずは日経平均で「ETFショック」が起きたが、どの時点でJGBが暴れ出すのか、2021年も目が離せない状況が続く。

*** 今回のJGB金利上昇が良い例だが、相場の変化には必ず「物理的証拠」が存在する。だが大抵はメディア等による「後講釈」になる(知り合いの記者の方に聞いたが、メディアは100%確定した過去の ”事実” しか報道しないという)。マーケットは既に織り込んでいるので、実は何の役にも立たない。大事なのは ”事実” が未確定のうちに、他人に先駆けて「物理的証拠」を見つけ出すこと。相場で儲かっているトレーダーや投資家は、必ず独自の努力をしているものである。

この記事が気に入ったらサポートをしてみませんか?