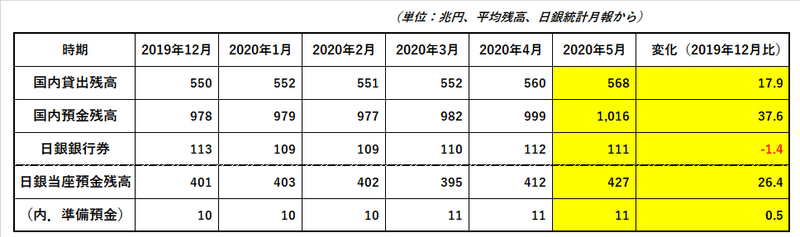

日本の資金繰り研究Ⅱ。其の2 - 国内貸出・預金動向@2020年5月。

5月 貸出金 568兆円 (前月比+8兆円)

預金 1,016兆円(前月比+17兆円)

日銀銀行券(=現金) 111兆円 (前月比▼1兆円)

日銀当座預金残高 427兆円 (前月比+15兆円)

民間の資金需要に応える形で国内の貸出金も順調に増えているが、(手元現金を使っている傾向は見えるものの)驚くべきは貸出金の2倍を上回って増加している「預金残高」だ。おそらく株や資産を売った上に、支出もギリギリまで絞り込んでいるのだろう。景気が悪くなるはずである。

「日本人恐るべし」。

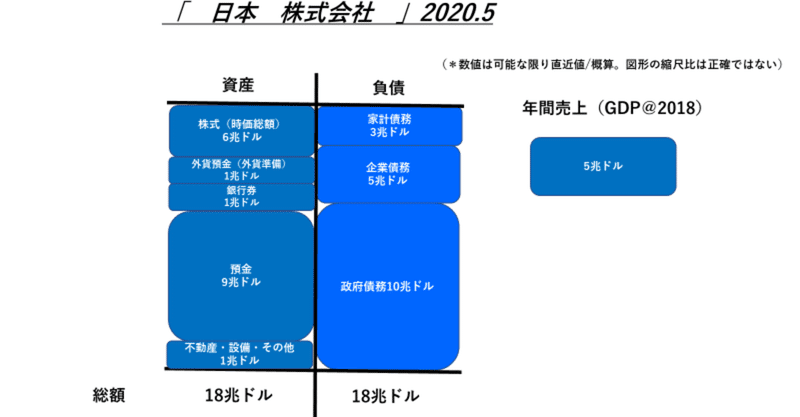

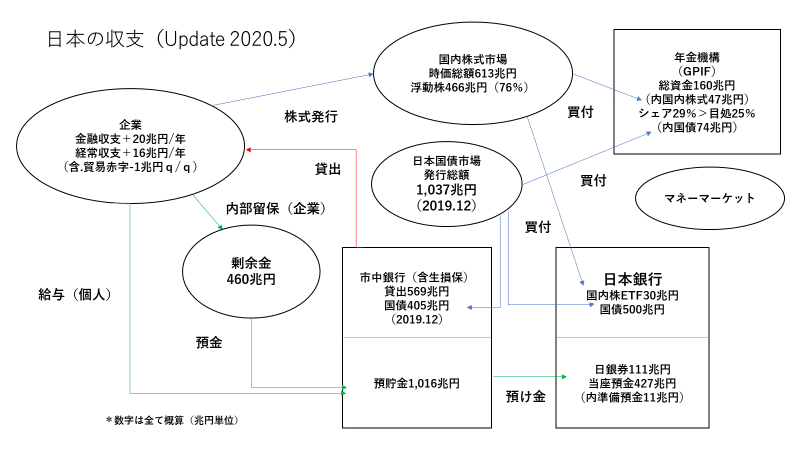

デフレに陥っていた20年間もそうであるが「最悪の事態」に備え過ぎ。400兆円を超える日本企業の「剰余金」しかりだ。今回のような危機には確かに「最高の保険」として機能するが、極端過ぎるのはちょっと考え物だ。車を運転するのに四つ角毎に一時停止しているようなもので、安全かもしれないがなかなか先に進まない。

しかしそれでも、である。これだけ国民が「お金」現金を溜め込んでも、政府の金遣いが荒いので状況は徐々に悪化。果たしてどこまで保つか。

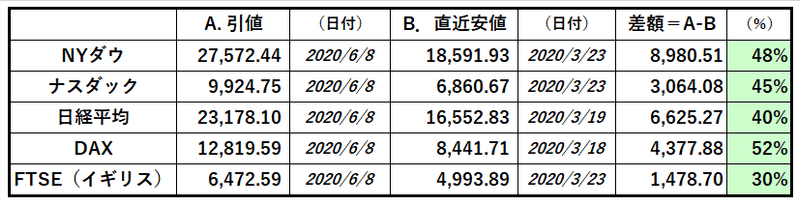

マーケットを見ると、株式、国債市場等から2つの相反するメッセージが出されている。

メッセージ1: 株価上昇、実質金利の上昇 → インフレ。

メッセージ2: 物価(CPI)の下落 → デフレ

AI、プログラム売買、HFT(高頻度取引)、CTA(順張り型ファンド)などにより市場変動が増幅かつ高速化されており、今の相場は容赦が無い。しかし最終的にマーケットはどこかの時点で「実体経済」に着地することを考えると、↑ の1と2は絶対に両立しない。

「インフレシナリオ」で動くのであれば、株価の上昇分の一部は物価上昇により相殺される。もっとも、現金をたくさん持ったまま株式投資などで「インフレヘッジ」をしなかった場合よりは資産の目減りは防げる。

逆に「デフレシナリオ」になった場合、株価はいずれ急落する事になる。実質金利も大幅に下がってくるだろう。これで恩恵を被るのは日本人ぐらいだ。反対に株に依存しているアメリカは国の存亡に関わる危機となってしまう(おそらく政府が何が何でも阻止)。

「赤信号、みんなで渡れば怖くない」

「損切丸」が欧米の仲間トレーダー達に「日本市場の特性」を伝える時に使った例えだ。JGB(日本国債)市場など、海外から見ていると理解不能な動きをする時がままある。その殆どが「極端な一方通行相場」だ。

欧米の考え方だと「理論値」「採算性」などの理屈で止まるはずの売り相場が止まらない事がある。日本の銀行は売買の基準が「他行がどうしているか」が主流になったりするので「理論値」「採算性」など関係ない。個人の株式投資でも「誰々さんが売った/買った」がやたら気になるのが日本人だ。

思えば20年に渡る「デフレ」そのものが大きな「一方通行」だったとも言える。みんながみんなと同じ事をする。これは実は凄いことである。世界に類を見ない極端さだ。だからJGBなども一旦動けば凄まじい「一方通行」。バブル期の日経平均も同様だろう。

インフレ、デフレの両極端のシナリオを考えるに、今回はどうも日本人が待望する「デフレ」はやってこない気がする。デフレの時代に現金を持っていて多少いい目を見た筆者としては、20年以上続いた大きな循環の逆の目がそろそろ来てもおかしくない、と思ってしまう。

「お金持ち」のはずの日本人が「お金が足りない」事態に陥る時、マーケットの動きは凄まじい「一方通行」になるだろう。1つの想定として、せめて頭の片隅には入れておきたい。

この記事が気に入ったらサポートをしてみませんか?