続・「利上げ」は本当に止まるのか? ー 米国債は再び「4%の世界」へ。

「利上げ」は本当に止まるのか? ー 戸惑う国債市場。 |損切丸 (note.com) の続編。

4-6月米GDP速報値(年率)+2.4% 予想 +1.8% 前四半期 +2.0%

・個人消費 +1.6% 予想 +1.2% 前四半期 +4.2%

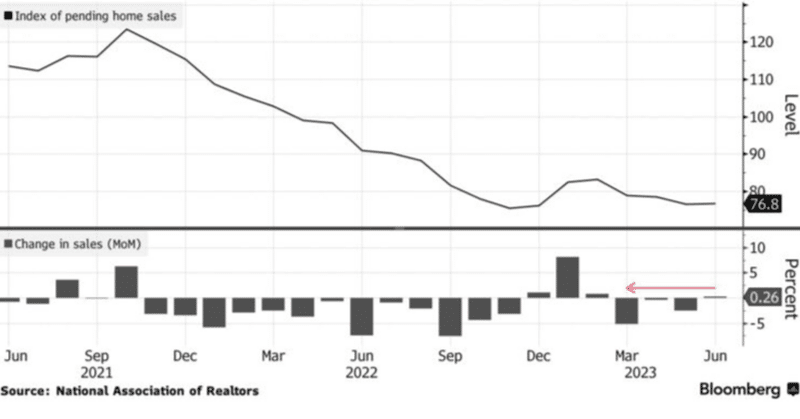

6月米中古住宅販売成約指数(前月比)+0.3% 予想 ▼0.5% 前月 ▼2.5% ← ▼2.7%

正直言って米経済の恐るべき強さである。堅調な個人消費を軸に予想を上回った第二四半期GDPもそうだが、*驚くべきは米住宅市場。住宅ローン金利が@7%にもなろうというのに下落基調が反転( ↑ 標題グラフ)。

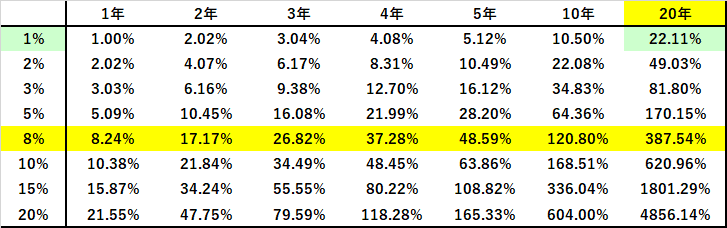

*複利で考えれば20年@7%で元金の約3倍支払わなければいけないのにまだ借りる人がいる。つまり買った不動産は20年後には3倍以上にならなければペイしない。「金利」の "効き" は尋常では無いはずで、実際日本のバブルもこの辺の金利水準が転換点となった。

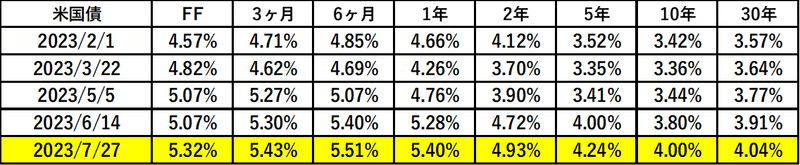

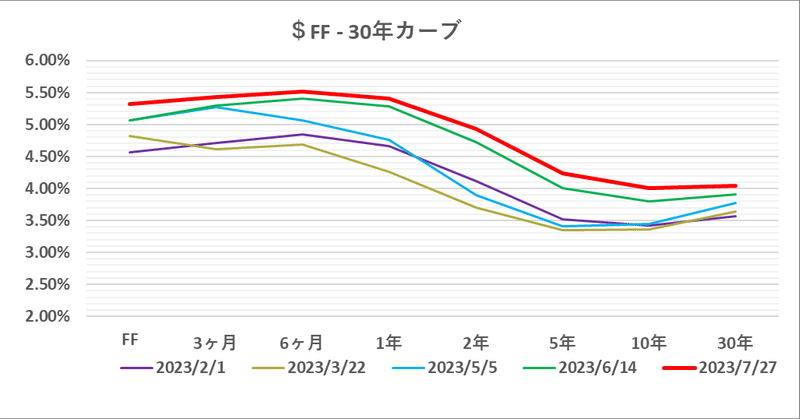

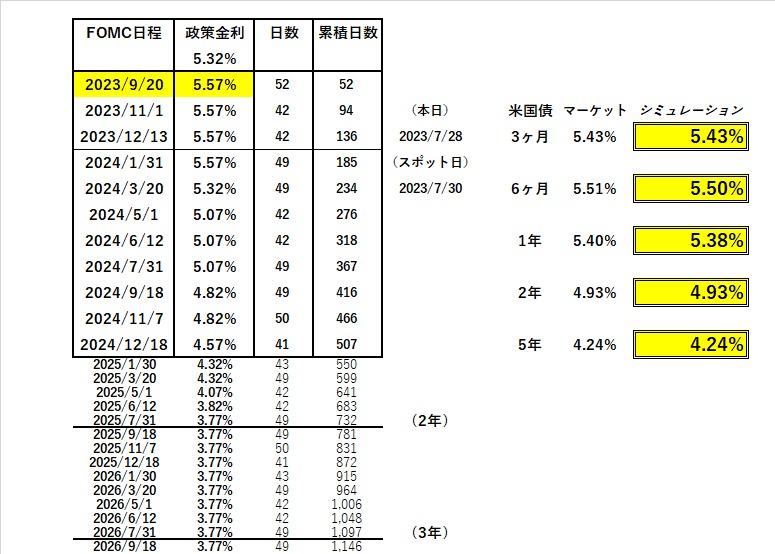

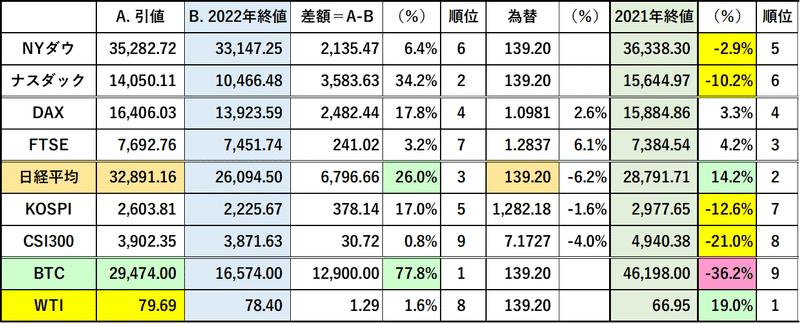

直近のNYダウ13日連騰を含め、やはり株価上昇の恩恵が大きい。何しろ「株価至上主義」のアメリカ。個人もかなりの株式投資をしており、株価が国の命運を握るといっても過言ではない。@5%の10年複利が名目@6.44%だから、米国債金利が@4%に上昇したといってもまだまだ凄い「逆イールド」。そう言う意味では株式市場を支援し続けている。

ただこれで「利下げ」が遠のいたのは事実。すわ14連騰かと思われたNYダウや急上昇していたナスダックが金利上昇と共に急落したのが印象的だ。

今回の「インフレ」圧力は本物でかなりの粘着質。 やっぱりアメリカで燻る「インフレ」の ”種火” 。|損切丸 (note.com) という事だろう。

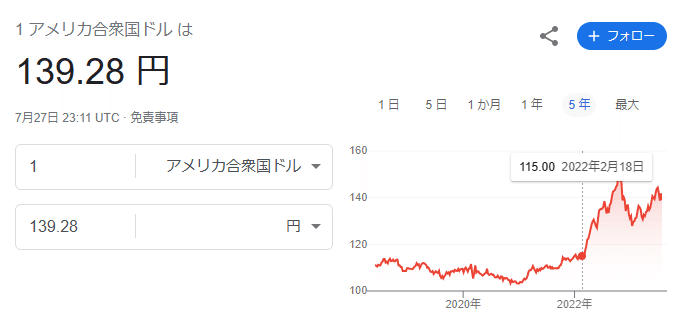

そして昨日(7/27)最も興味深かったのはドル円。ECBの+0.25%「利上げ」後にクロス円を中心に「円安」が進み、ドル円も@139円台から一気に@141円台に急反発。

”日銀がYCCの修正案を議論へ、上限0.5%超え容認案(NK電子版)”

政策決定会合前にまたまた怪しげな ”報道” 。日本の悪しき伝統でもあるが、これは "リーク" では無いのか(苦笑)。これでドル円は一気に@138円台まで急落。 次のテーマは何だ? ー 近付く「利上げ」局面の ”終わり” (除.日本)。|損切丸 (note.com) でも「何か変」と予告したが、政権側から何らかの "要請" があり、日銀も何かせざるをえなくなったのだろう。混迷を深める「マイナ問題」の目くらましとしては有効かもしれない。

「金利差相場」「アメリカの利上げによるドル買い相場」

この2年間の「円安」についてFXではこう言う意見がほとんどだが検証が必要だ。そう信じて「円売り」で儲けてきたのだろうが、そうすると今回のドル円急落の説明がつかない。まだまだ日米の「金利差」は圧倒的だからだ。ドル円チャート ↓ を確認すると判るが、今回の急激な「円売り」の発火点は明らかに 2022.2.15. ”バズーカ” の後始末 ー 「10年日本国債@0.25%無制限買取オペ」の深層。|損切丸 (note.com)

@115円→@140~150円の流れは:

2022.4.6. このままでは「円」の「信用」がボロボロになる。|損切丸 (note.com)

2022.6.8. 「円、どんどん売ります!」の免罪符。ー 世界的な「真性インフレ」下、「金融緩和」しているのはトルコと日本だけ。|損切丸 (note.com)

2023.4.28. 1年半の猶予。ー 対称的に「利上げ」を続ける「借金大国」アメリカ。|損切丸 (note.com)

ドル円で@130円を超える異常な「円安」の "主犯" はFRBではなく日銀。「インフレには利下げ」という訳のわからない理屈でとんでもないことになったトルコリラ ↓ もそうだが日本も同様。経済規模の違いでマーケットの振れ幅は違うが、医療に例えれば間違った薬を処方して患者(=マーケット)が拒否反応を起こしている。

原因が ”劇薬” 「国債無制限買取オペ」なのは明らか。日銀も前総裁の "置き土産" をどうするのか苦慮しており、今回の会合もそれをどう止めるのかが焦点だろう。 ”劇薬” を使い続ければ当然患者は疲弊する。

今朝(7/28)のオープンで10年JGBは@0.505%を付けているが果たしてどういう決定が為されるのか。この際「YCC」「マイナス金利」「国債無制限買取オペ」を一気に止めてみてはどうか。今後何か変更する度にガタガタ言われるのも面倒だろう。

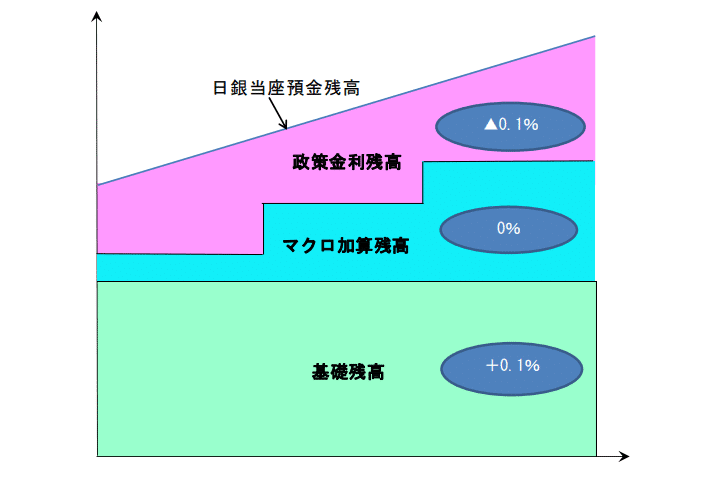

「マイナス金利」も付与されているのは500兆円余りの当座預金のうちたったの30兆円程度。実際には「銀行救済策」で200兆円余りに@+0.10%が付与され有名無実化している( 遂に始まる「実質マイナス金利預金」。|損切丸 (note.com) 参照)。技術的にはいつでも止められる政策だ。

マーケットを信用するなら10年JGBは@0.70~0.80%程度で買いが入る。「金利上昇反対派」が主張するように本当に資金需要が弱いのなら、銀行は買いに回る。人為的操作=介入を取り払って初めて「お金」の需給が判ろうというもの。それはドル円、FXも同様だ。それで初めて「普通」になる。

この記事が気に入ったらサポートをしてみませんか?