日経平均「バブル崩壊後」高値を更新 ー 株や金利は「現実」を写す鏡となるか。

バイデン新大統領当選確実の報を受けて「ご祝儀相場」もあり週明けの日経平均が強い。だが@103円台の円高も進む中、(筆者も含め)+600円以上上げて@25,000円に迫る展開までは想定していなかった人も多かろう。あまり実感が湧かないが「バブル崩壊後」29年ぶりの高値更新らしい。

確かにトヨタなどの製造業が工場の海外移転を進めてきた効果で、以前ほど円高=株安という構図は薄れている。米国が民主党政権に変わる事で関税やその他の経済制裁も緩和される、との思惑から、半導体やIT関連銘柄が買われるのは想像に難くない。実際トランプ政権下、サムスンやファーウェイ向けの売上が大幅に落ち込んで苦しんでいた日本企業も多かったはずだ。*そういう「現実」を株価が写していると考えていいだろう。

*もう一つの現実が「対中戦略」。アメリカが左派政権に移行することでこれまでよりも政治的に親韓、親中に傾斜する事は十分に考えられる。企業には朗報かもしれないが、外交や安全保障を含め、日本にとって「真の国益」とは何なのか、改めて問われることになるだろう。

今回株を含めて顕著なのは金(Gold)やビットコイン(BTC)などこれまで "オルターナティブ” (Alternative、代替資産)と呼ばれてきた商品も一緒に買われていること。「過剰流動性」の恩恵のもと、これまでは株価下落時に ”代替” で買われることも多かったが、今回は同時高を演じている。

「デジタル通貨」については各国金融当局の動きが積極的かつ具体的になる中、BTCに関しては米・PayPalが「決済」に使用可能という道を開いたことも支援材料となった。ただ、今回は単純な「金余り」がベースではなく、おそらくバイデン政権 → ドルばらまき → ドル安をテコにした動きと考えられる。2つとも「インフレ資産」という位置付だが、どこまで「株価」と平行して上がっていけるか、見物である。

ここで鍵を握りそうなのがこれまでと違って「死んだふり」を止めた「金利」である。「お金が足りないかどうか」を反映する相場に変質しており、今までのように単なる「過剰流動性相場」と見ていると判断を誤る。

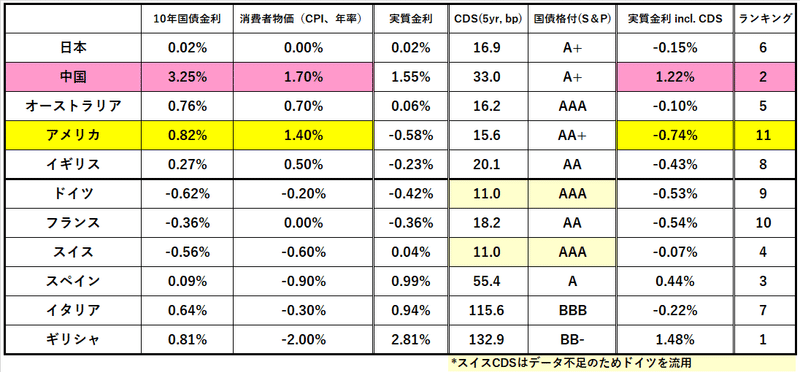

現在のドル金利は異常に低い。例えば米国債10年@0.82%は**「実質金利」ではまだマイナス@▼0.74%であり、米債を売って株や金、BTCを買うのは合理的とも言える。少なくともこの水準から+30~40BPは金利上昇余地があり、それまでは他の資産価格を抑制するまでの悪影響は出まい。大統領選後に一時金利の急低下、e.g. 10年@0.92%→@0.73%、も見られた米国債市場だが、その後再び金利は反騰。金利先高感も根強い。

**気になるのは「中国・人民元」の金利。週明け(11/9)10年国債金利が@3.25%に上昇。他の先進諸国とは対照的にこちらは「信用膨張」が顕著で「お金」が足りない状況が続いている。名目金利もそうだが「実質金利」が@1.20%台で高止まりする中、更に金利が上昇するのは「お金」を借りたい意向が強いことの証。為替市場では人民元高が続き、当局は頭の痛いところ。「円高対策」で「不要な利下げ」を繰り返してバブル崩壊に至った日本の二の舞は避けたいだろうが、かなり難しい対処を迫られている。

これまでよりも「お金」の需給を「金利」が反映するようになるため、(政治同様?)市場も少しはまともになる。株や不動産、 ”オルターナティブ” 等を更に押し上げるには、①債券を売るなど金利を引き上げるか、②通貨安(対価は通貨高)を踏み台にする必要が出てくるだろう。

おりしも「ドナルド・シンゾー」両名が表舞台を同時に去る。どちらも間接的に「コロナ危機」に足を引っ張られた格好だが、これは歴史の皮肉か、それとも必然か。今後は日銀・FRBに金融緩和を半強制するようなこともないだろうし、「鯨」=GPIF、邦銀等から米国への「過剰流動性」供給も今後は期待できない。相場の ”質” も自ずと変わってくるだろう。

やはり2020年はマーケットにとって忘れられない年になりそうだ。10年後、20年後に振り返った時に「あそこが転換点だった」となるのは間違いない。残り1か月半、気を抜けない状況が続く。

この記事が気に入ったらサポートをしてみませんか?