続・「FRBの総意」=「@4%」。「利上げ」の鍵は「雇用コスト」。ー FXでは「通貨安競争」が激化。

「FRBの総意」=「@4%」。「利上げ」の鍵は「雇用コスト」。 ー ”買いたければ売れ” 。|損切丸|note の続報。9/2の米雇用統計発表後に note. しようと "予定" していたが、「損切丸」同様、みんな気が早いというか、何というか...(苦笑)。まあ筆者としては相場 ”勘” がそれ程鈍っていなかったということで…ほっと一息。

米国債が売られ「金利水準」の上方修正が起きている。まあ「ジャクソンホール」前後でFRB理事達から次々と「タカ派」発言が相次いでおり、「米景気減速でFRBが利上げ停止。その後利下げへ」は雲散霧消。「FRBの総意」=「@4%」は間違いなさそうだ。5年超の米国債金利は6月に付けた「高値」まで戻している。「利上げ予報」も徐々に「@4%」に接近。

こういう時、金利の投資家、トレーダーは中央銀行に逆らわないのが鉄則。事実、この急激な金利上昇過程でも "リアルマネー” の買いはほとんど見られない。あれほどベンチマークになっていた「@3%」は、今や「押し目買い」の水準ではなく、いわば「下限金利」。完全にマーケットの目線は変った。もし米国債投資をするなら、せいぜい1~2年債が「@4%」接近してから。長期債にはほとんど手が出なくなる。

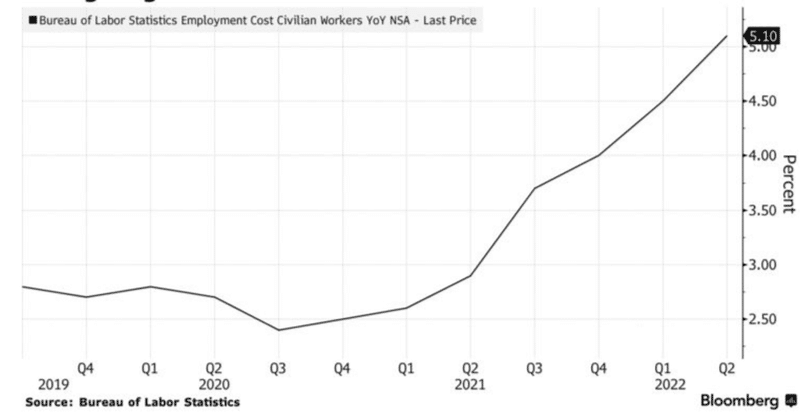

この状況だとNFP (Non-Farm Payrolls、非農業部門雇用者数)が+20万人を上回っても市場は ”織込み済み” になる可能性が高い。だが逆に弱い数字が出ても、金利が低下に転じる可能性も低い。*「雇用コスト」上昇の根は深く「インフレ」解消には時間がかかる。

*アメリカの求人倍率はほぼ@2倍。平均時給は優に@2,000円を上回っており、職種によっては@4,000円でも人が集められない状況らしい。やはりベビーブーマー▼4,000万人の「穴」は大きく、加えてパンデミックの影響で海外からの ”出稼ぎ” が減っているのが痛い。特に敵対している中国。これは日本もそうだが、「サプライチェーンの再構築」で仕事も出せなくなっている上に「ゼロコロナ政策」で人も来ない。数が多いだけに影響は甚大。これが現在の「インフレ」の根っこにある。

さて「金利上昇」が前倒しで進んだ分、株、FX(為替)も動いている。NYダウ、ナスダックなど株については一定の修正が既に起きている。

FXでもドル円は遂に節目の@140円を突破。マーケットは@145~150円を見始めている。「日銀総裁交代まで動かない」なんて呑気なことを言っている以上、日本側でこれを止める術はなかろう。アメリカの景気減速を祈るのみだが、雇用の状況を見ると「利上げ」は簡単には止まらない。

日本人なのでドル円ばかりに目が行ってしまうが、実は他の通貨もこの「ドル高」=「自国通貨安競争」に参加している。年初来対ドルで▼22%安の「円」を追随するようにパリティ(等価)割れのユーロは▼13%安、ウォンも▼14%安で「円」を猛追。

これは自動車や電気製品で考えれば自明だが、アメリカや中国に輸出する際に為替レートは決定的に重要。ドイツや韓国にしてみれば「輸入インフレ」への懸念はあるものの、**対円で一方的に通貨高になるのは競争上不利になる。「利上げ」に動いている分、対円で+8~9%「通貨高」になっているが、為替政策上は考えものである。

**この「通貨安競争」で蚊帳の外になっているのが「ルーブル」。対ドルで1ドル=@60台とまさに ”最強通貨” の装いだが、”プロパガンダ” として以外は喜べない。実質アメリカとの交易を断たれている状況で対ドルの為替レートなど無意味。仮に今輸出を再開しても、この異常な通貨高では円やユーロに太刀打ち出来ない。アメリカと喧嘩中の「人民元」も対円で年初来+13%高は競争上不利。これでは今でも苦しい国内の雇用、e.g., 大卒の25%が就職できない、は悪化する一方だ。ただこちらも不良債権による「資金繰り」問題に直面しており、簡単に「利下げ」に向かえない。

秋の「値上げ」シーズンを迎え、国内の自動車メーカーも続々と「値上げ」に踏み切るようだが、これも致し方なかろう。アメリカや中国で300万円で売れる車を国内で200万円で売るわけにはいかない。まして「需要の強い」アメリカでは更に「値上げ」が続きそうな気配だ。

もっとも人を「雇用」する立場からすると、国内のリソースを有効利用する流れになりそう。***アメリカで時給@4,000円払うより国内で@2,000円の方が安い。場合によっては日本の従業員を海外へ派遣する事になる。

***これは外銀の東京支店なども事情は同じ。筆者が退職した2016年頃から既に動いていたが、例えばアジアのハブ機能をシンガポール、香港などから東京へ戻す蓋然性が高い。欧米企業は「お金」にはシビア。「中国リスク」を考慮すれば、「香港→東京」の動きが最も激しそう。

こうした「円安」を起点とした日本回帰は「円高」要因になるが、これはおそらく上手くいっても2~3年かかる。果たして日本の政府、企業が打つべき手をきちんと打ってくるか。少なくとも政府は余計な事をしないで欲しい。****「国債無制限買取オペ」などもっての外(苦笑)。

****もっとも最新の「日銀バランスシート」@8/31を見ると、「国債無制限買取」にも関わらず、コロナ対策の「特別貸出」減少で2021年3月末よりサイズが縮小 ↓ 。見方によっては日銀版「QT」(量的引締)とも解釈できるが、もちろんこんな ”スティルス” で「円安」は止められない。

この記事が気に入ったらサポートをしてみませんか?