いよいよ「大転換」? 日本も「利上げ」シフトⅡ。 ー 市場の関心は既に「黒田後」へ。

黒田総裁は頑なに否定している いよいよ大転換? 日本も「利上げ」シフト。 ー 「外債投資」から 円へ「お金」が逆流する可能性。|損切丸|note。だが、既に「アベノミクス」という後ろ盾を失った総裁の立場は日銀内でも微妙に変化しているはずで、 市場の関心は既に「黒田後」に移行している。10年JGB(日本国債)は2021年2月に一度跳ね返された@0.165%を超え、今日(1/31)@0.185%をつけている。

まさか1990年代の@6~8%まで戻るとは思わないが(苦笑 ↓ )、金利上値の目処@0.20~0.25%超えは「大転換」のサインとはなるだろう。随分長い間「円金利」は押し潰されていたものである。

昨年もそうだったが、日本の決算期に当たる1~3月は円資金がタイトになる時期。日銀が ”自然体” で臨めば、TONAR(無担保O/Nコール平均レート)がゼロに接近する場面も見られそうだ。

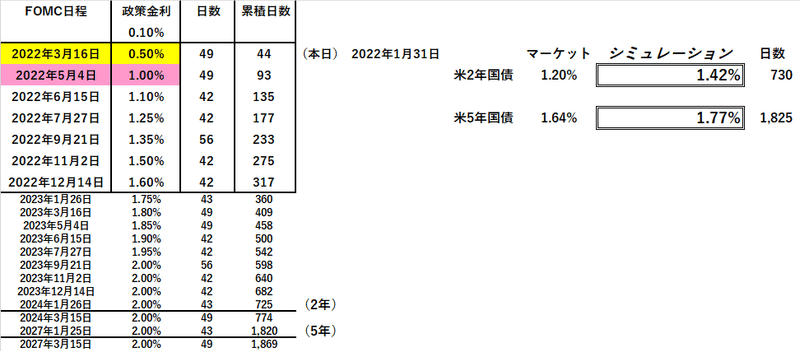

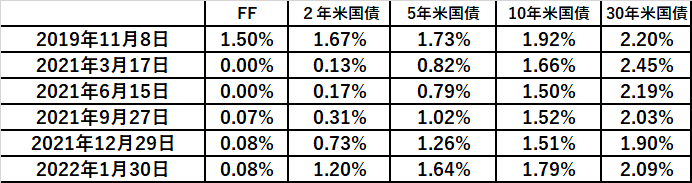

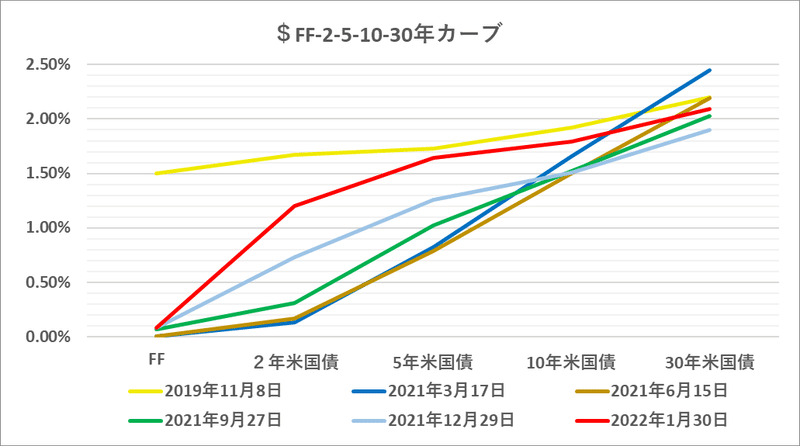

3月といえば、折しも米アトランタ連銀のボスティック総裁が英紙フィナンシャル・タイムズ(FT)のインタビューに答えていたが、3/16のFOMCで+0.50%の「利上げ」が取り沙汰されている。実際、米2年国債@1.20%はその可能性を十分織り込んだ金利水準。真剣に「インフレ抑制」に取り組むなら、むしろ当然の選択肢だ(筆者も賛成)。

ただマーケットというのは恐ろしいもので、3月に+0.50%上げると次の5/4も+0.50%と考え始める。すると2年米国債はあっという間に@1.42%、5年は@1.77%に達する ↓ 。いくらイールドカーブの平坦化(短期金利の上昇が長期金利を上回る現象)といっても10~30年が現行の金利水準を保つとは考えにくく、10年は@2.0%を超えてくるだろう。

ここで肝要なのがFRBが市場と上手くコミュニケーションする事。 物価 ≠ 株価 ≠ 金利上昇Ⅱ。 ー 一躍主役に躍り出た 「金利」。|損切丸|note の状況では「イールドスプレッド」など「金利」が他市場に及ぼす影響が大きくなっている。

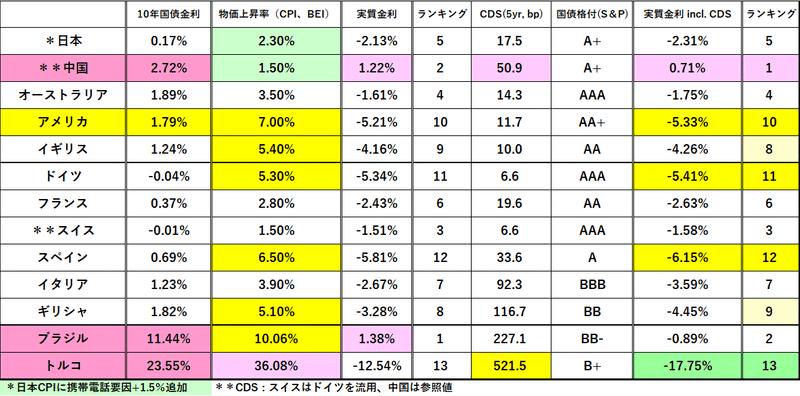

仮に10年米国債金利が@2.0%を超えていくと「イールドスプレッド」は縮小し、e.g. S&P@3%割れ、株価に下押し圧力となって働く。ドル建債務の大きいアルゼンチンやトルコ、中国など他国も心配だ。

マーケットの "動揺” を押さえ込めるだろうか。

ただこれは日銀にとってはチャンスでしかない。FRBの「利上げ」は「ドル高・円安」要因として作用するため、仮に日銀が実質的な金利水準訂正、例えば3月期末の資金需給を言い訳に "TONARのプラス金利容認" を行っても大きな "動揺” を起こしにくい。いや、*今ならむしろ「悪い円安」抑止で歓迎されるかもしれない。

*もっともその後訪れる「巨額円資金の日本還流」をどの程度マーケットが ”先読み” するか。日銀も10円ぐらいの「円高」を覚悟すれば何てことないのだが、政府+市場とのコミュニケーションは大丈夫だろうか…。

日本の感染者数もピークを打ちそうな気配が漂ってきた。ここで ”トンネル” を抜けると「経済・生活の正常化」という全く違う風景が見えてくる。みんな忘れてしまっているが、「コロナ前」の2018~2019年は「人手不足倒産」が頻発していた。飲食店、観光施設等も大分淘汰・整理されており、サービスの供給力もかなり落ちているはず。「人件費上昇」「サービス価格値上げ」は不可避で、「インフレ」がもっとはっきりしてくるだろう。

↑ 添付の10年JGBの長期チャートで言えば、@0.20%を超えた後は(@6~8%は無理でも)時間をかけて@2.0%を目指す展開になると筆者は予想している。この「インフレ」の波を利して好循環を作り出せれば、日経平均は再度@30,000円を目指すことも可能だ。

だが、 ”逆の目” 、例えば「金利上昇 → 米株価の暴落」を伴えば様相は180度 "暗転" 。「インフレ」トレンドは不変なので「インフレ型経済成長」か「スタグフレーション」か。後者は対応が困難なので避けたいのだが...。日米欧とも「政府+中央銀行」の組み合わせがお世辞にも良いとは言えないので、 ”悲観癖” のある筆者はどうしても「最悪」ばかり想像してしまう。せめて Worst の「戦争」だけは止めて欲しいと祈りつつ。

この記事が気に入ったらサポートをしてみませんか?