「過剰流動性」の震源地「日本」。 ー ばらまかれた「円」の行方。

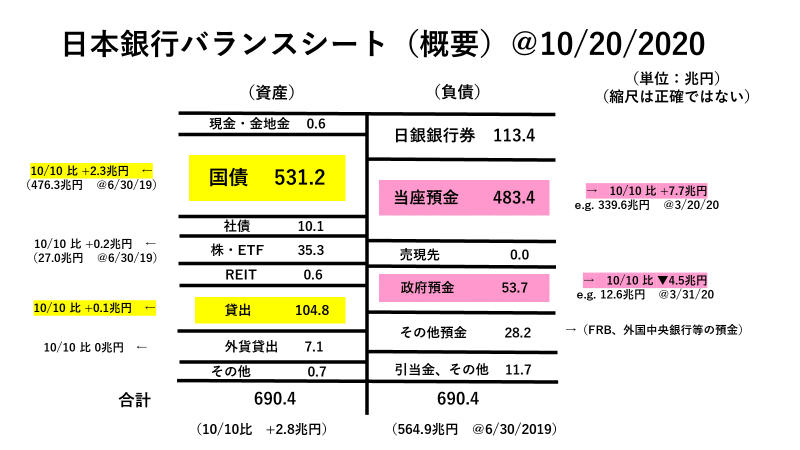

まずは最新(10/20付)の「日銀バランスシート」。半期末を超えてあまり動きがないが、財政措置の執行などにより「政府預金」から「当座預金」へ「お金」がシフトしている様子が伺える。

2021年3月期末に向けて「お金」は動き出すが、一部で言われているような「貸出金」の返済が30兆、40兆円単位で起きないと「日本の資金繰り」はかなり厳しい。財政措置でばらまかれた「お金」は今後使われて徐々に取り崩されていく可能性が高く、それは円金利市場にも反映されるはずだ。

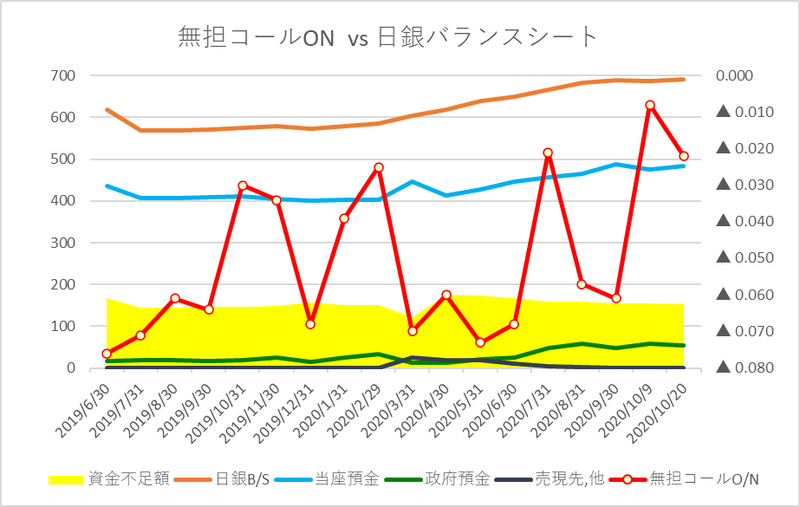

思えば2019年6月頃からこの「日銀バランスシート」に着目してきたが、様相が変わってきたのが2019年10月頃からだ。後追いで調べてみて気がついたのが「無担コール市場の変化」。マイナス金利政策の指標@▼0.10%に近い@▼0.07~▼0.08%で取引されていたO/N( Over Night、今日~明日の1日物)が、度々@0.00%に接近するようになった。直近でも10/9に平均レートが@▼0.008まで上昇している。

O/Nが@▼0.07~▼0.08%で取引されていた時は、いわゆる「ジャブジャブ」の状態で「お金」を持っている銀行が困っていた。それが昨年の10月頃から度々ゼロ近辺に金利が上昇し、*「取引残高の増加」が顕著だ。

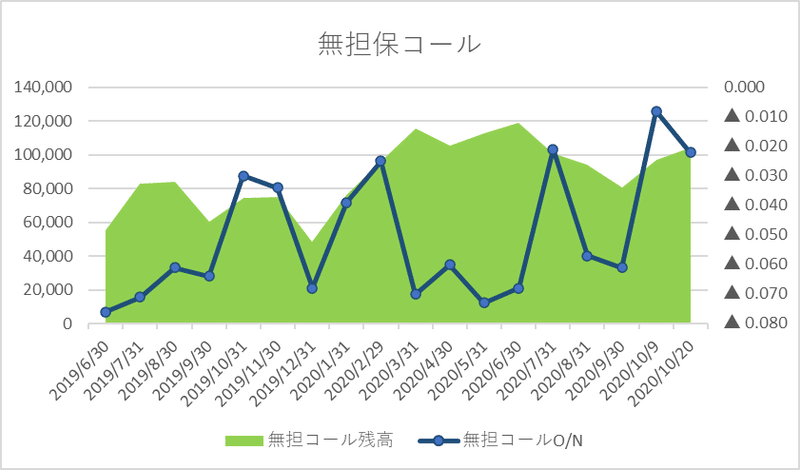

*筆者の現役時代も取引残高が5兆円割れになる日が続き「コール市場は死んだ」といわれて久しい。最近では1日10兆円を超える日が増えており、これは大きな変化だ( e.g. ちなみに過去のピークは40兆円台)。つまり「お金」の足りない銀行が増えてきていること示している。

目安として無担保コールの「取引残高」が12兆円を超え、O/N平均レート(TONAR)が@0.00%を超えてくれば金利上昇の流れは本格化するだろう。何せ「最後の資金繰り」の場であるO/Nはごまかしが効かない。2021年3月までにそれが見られるかどうか、注目していきたい。

コロナ危機対策で「貸出」が急に増えたこともあろう。日銀からも105兆円もの「特別貸出」が出ており、余っていた「お金」が一気に出て行った。おそかれ早かれ日銀による ”バランスシート膨張政策” は限界がくるが、これが一気に早まった格好。手品の種は尽きつつある。

筆者の現役時代、よくロンドンやNYの同僚と会議や出張で話をする事があったが、興味の中心は邦銀による「外債投資」。何せ取引が100億単位で金額が大きく、ドルやその他の通貨の金利市場にも影響が大きい。東京の営業部隊も随分儲けさせてもらった。「鯨」といわれる所以である。

ご興味のある方は前稿10/21「金利の上昇余地を計る。」↓ に技術的な説明も加えているのでご参照頂きたい。

トランプ政権下の4年間でNYダウは+10,000ドル強上げているが、このうち何割かは日本の「鯨」のお陰だろう。その額残高ベースで約400兆円。巨額の資金がGPIF(Government Pension Investment Fund、年金積立金管理運用独立行政法人)からも米債、米株式に投資されている。どおりで安倍総理があんなに歓待されるわけだ。

株や為替は日々様々な要因で上げ下げするが、トレンドを決めるのはこういう大きな資金フロー、詰まるところ「お金がどこからどこへ行くのか」。世界一「お金」が余っている日本がその中核を担ってきたのは当然だろう。

しかしここへ来て、GPIFも「異次元緩和」ももう「おかわり」は難しい。大袈裟に言えば「過剰流動性」相場は終わりを迎えつつある。目先はアメリカ大統領選の結果を巡って右往左往があるかもしれないが、資金フローのベースは変わりつつある。今後冷や水のようの徐々に効いてくるだろう。

「お金の移動」を考える時「金利市場」が大きなヒントになる。例えば米10年国債金利が@1.50%まで跳ね上がって「鯨」が再度投資(e.g. キャリー益@0.50%)を考えたとしても、同時に10年日本国債金利が@0.50%以上に上昇していれば「お金」は日本に留まる。

つまり「過剰」が取れるとマーケットは「流動性」の奪い合いになり、割高なものから割安なものへ「お金」が動き出す。端的に言えば「市場機能の復活」だ。今はその節目を迎えつつ有り、元・専門家としてはより緊張感を持って「金利市場」を見つめている。少し面白くなってきそうだ。

この記事が気に入ったらサポートをしてみませんか?