米国債市場に起きた ”異変” 。-「中国」の「時限爆弾」は炸裂するのか。

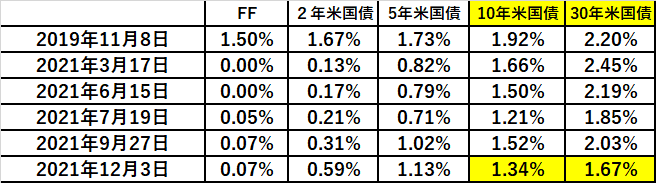

12月米雇用統計

非農業部門雇用者数 21万人 (予想)33万人 (前月)54.6万人←53.1万人

失業率 4.2% (予想)4.7% (前月)4.6%

時間当り賃金(年率) +4.8% (予想)+4.8% (前月)+4.9%

FRBによる「テーパリング」→「利上げ」が既定路線化した中でやや注目度が下がった米雇用統計だが、昨日(12/3)発表の内容はまずまず。少なくともFRBの「利上げ計画」を変えるようなものではない。

だがその後の米国債の動きはトレーダー、投資家の予想を完全に裏切った。特に10~30年の金利は▼10BPも低下。ハイテク大型株を中心にナスダック指数が▼2%近く下げたとはいえ、説明のつかない動きと言えよう。

この動きをそのまま読むと、ここまで@2%が上限と見られていたFRBによる「利上げ」は@1.5%で打ち止め。その後「インフレ」は沈静化し、成長率は横這い -。さすがに昨日の雇用統計だけでそこまでの変化は見通せないので、もっと大きな要因が作用しているはずだ。

一体何が起きているのか?

「変異株」だけでは不十分。そこで1つ思い当たるのが「中国」である。 前稿.消えた(?)「中国」のソブリンCDS。|損切丸|note で言及したばかりの「中国離れ」だが、タイミングがいいというか(現役時代から「損切丸」にはこういう事がよくある。狙っている訳ではない(笑))、中国恒大から気になる文書が公表された。

「今後の債務返済について責任を履行できない可能性がある」

債権者から2.6億ドルの保証債務の返済履行を求められたが*「履行できない場合、債権者から返済の繰り上げを要求される可能性」を明らかにした。政府主導で広東省が支援に乗り出すようなので、2月の北京オリンピックまでは何とかするかもしれないが、おそらくデフォルトは不可避だろう。

*他にも不動産開発会社、佳兆業集団が「4億ドル相当のオフショア債券の満期延長に必要となる95%の債権者の同意が得られなかった」。 債権者の少なくとも95%が同意すれば、12/7満期のオフショア債(利率6.5%)を同じ利率で1年半後の2023/6/6満期債と交換すると提案していたが拒否された。 不良債権の「時限爆弾」は次々炸裂しつつあるようだ。

問題は「爆弾」の規模。 “爆風” は広東省で収まるのか、「中国」を吹き飛ばすのか、あるいは世界中を巻き込むのか-。「変異株」の影に隠れているが、実際の「衝撃度」は遙かにそれを上回るだろう。「上がらない長期金利」のコアはここにあると筆者は睨んでいる。

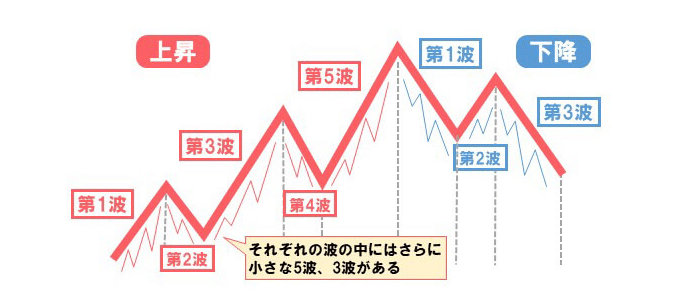

9/24 おかしいのは株価ではない、金利だ!!第Ⅳ部 -「金利上昇」は次の局面に。|損切丸|note で米国債10年金利を「エリオット波動」で分析したが、@1.17%を割り込むと「金利上昇局面は終了」となる。

<エリオット波動の3つの原則>

ルール①:第2波動が第1波動の安値を割らない

ルール②:第4波動が第1波動の高値を割らない

ルール③:第3波動が上昇波動のなかで最も短くならない

<解釈1>

(第1波動)2020年4月@0.50%台 → 2020年11月@1.14%に上昇

(第2波動)2021年12月に@0.92%まで低下

(第3波動)2021年3月に@1.74%まで上昇

(第4波動)2021年7月に@1.21%まで低下

(第5波動)@2.00%まで上昇 =今回の上昇波動

<解釈2 ー 長期的波動>

(第1波動)2020年4月@0.50%台 → 2021年3月@1.74%に上昇

(第2波動)2021年7月に@1.21%まで低下

(第3波動)2022年7月~に@2.40%まで上昇 =今回の上昇波動

(第4波動)@1.80%まで低下

(第5波動)@3.00%まで上昇

「中国からは早く撤退すべき!」

「中国」で収益を上げている日本企業に対して、ネットではこういう批判的な主張が支配的だが、トヨタやパナソニックなど名だたる国際企業が「不良債権問題」について無視、あるいは無知なんてことがあるだろうか?

かつてサントリーの新浪社長が「中国リスク」について:

「そのリスクを取るべきなのか、取るべきでないのか。取るとして、どの程度のリスクを取るのか。100億円規模の投資は見送ったほうがいいかもしれない。では50億円なら? これはありかもしれない。どのくらいまでなら没収されても許容できるかを判断する必要がある。」

「中国」で大々的に事業を展開している企業経営者は、ほぼ同じ感覚ではないか。生産拠点を中国内に構え、中国人を雇い収益を上げる。厳しい資本の流出規制で、現地の儲けを海外に持ち出せないのだから、いざという時は丸ごと「捨てる」覚悟だろう。そのぐらいでなければ、とてもあの国で事業は展開できない。その準備としての巨額の「内部留保」かもしれない。

ウォール街もそうだが、金融機関やその大口顧客、政治家・官僚、大企業の経営者等で作られる「お金持ちリーグ」では、「中国」についても既にかなりの情報が共有されている可能性が高い。一般メディアで表に出ている情報は限定的で、「準備」はかなり進んでいると考えていい(おそらく「中・ロによる軍事行動」まで想定)。

不規則な上下動を繰り返す株や為替(暗号資産はもっとそう)と違い、マーケット随一の「現実主義者」である国債市場は「リアル」を表す事が多い。今米国債から発せられているメッセージを素直に読むと:

①「インフレ退治」に舵を切ったFRBは程なく「利上げ」を開始。

②だが+100~+150BP「利上げ」した所で「中国」等、市場が “変調” 。

③その後「利上げ」は一時停止を余儀なくされる。

こういう筋書きになる。だが1つ気をつけなければならないのは「中国」の「時限爆弾」が炸裂したからといって「インフレ」が収まるとは限らないこと。彼の国が安価な商品を大量に供給してきた事実から鑑みるに、逆に「インフレ」を助長する可能性もある。その点は日本の「バブル崩壊」とは全く違う展開も想定され、「金利上昇シナリオ」の行方と共に、しばらく米国債市場から目が離せない状況が続く。

この記事が気に入ったらサポートをしてみませんか?