"仁義なき" 米国債市場。

”Sell the Rumour, Buy the Fact" (噂で売って事実で買え)とはいうものの、昨日(6/15)の米国債市場は酷かった(苦笑)。FOMCで+0.75%「利上げ」が決定され、更にパウエル議長が7月に再度+0.75%「利上げ」を示唆したにも関わらず、金利は大幅低下。

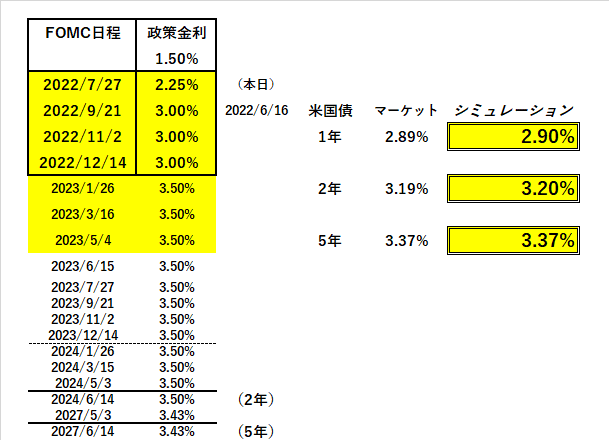

ほんの2日前の「利上げ予報」でFRBの政策金利到達点は@4.0~4.25%。

それが昨日FOMC後は@3.5%まで▼0.75%も逆に低下。

もちろんそんな事を是認する経済指標もFRBからの発表もない。まさに 市場を支配する ”恐怖” 。ー 市場の歴史は "Bubble & Crash" の繰り返し。|損切丸|note がなせる技であり、それだけショート(売り)が多かったということ。あんなに煽った「逆イールド」もどこへやら(苦笑)。「何でだよ!!」。そんな怨嗟の声が聞こえてくるようだが、 "巻き込み事故" で大怪我をしたトレーダー、ファンドも多かったはず。まさに "仁義なき" 米国債市場の本領発揮である。

これにはしゃいで飛び跳ねたのが米株式市場、特に金利感応度の高いナスダック指数。「イールドスプレッド」(=PERの逆数ー10年国債金利)で押し潰されていた圧力から解放され+2.5%反発、@11,000ドル台を回復している。WTI先物が@116台まで下落したのも支援材料になった。

だがFRB自身も含め「これで一件落着」と楽観視する市場参加者は皆無だろう。一連の動きはあくまで極端に偏ったポジションの修正に過ぎず、株価も再度 " Dead Cat Bound" (死んだ猫も落とせば跳ねる、の意)になりかねない。事実一夜明けた東京市場では米国債売りが強まり「利上げ予報」は刻々と変化。NYダウ先物は@30,900台まで上げているが、S&Pの「イールドスプレッド」は@▼2.3%台と長期の標準偏差である@▼3%からは乖離が大きく、予断を許さない状況が続く。

さてECBのPEPP(パンデミック緊急国債買取プログラム)の緊急協議、FOMCを経て世界的に金利が低下した後、いよいよ ”真打ち” 日銀のお出まし。 続・ ”バズーカ” の後始末 ー マーケットは国債先物、スワップ等多方面から「総攻撃」。|損切丸|note でヘッジファンド(HF)の「総攻撃」に対し「全弾打ち付くし」で徹底抗戦の構えだ。

米国債金利の大幅低下で一時@133円台まで売られたドル円は ”援軍” のようにも思えるが、ドル金利の上昇と共にじわじわと@134円台に乗せてきた。HFの ”本丸” は「円売り」であり、戦略的にはこのタイミングで「国債無制限買取オペ停止」「YCC廃止」など "サプライズ" があれば効果抜群なのだが、*「実質」より「面子」の総裁の元で可能性は薄い。注目の「国債先物」もオープニングから+65銭(金利で▼0.065%低下)で推移している。

*まるでお隣の専制共産国家の政策を見ているようだが、また@135~140円目指しの相場に戻ってしまうだろう。財務省の壁は分厚い。兆単位の損失が見込まれる「利上げ」などもっての外だし、平均@0.20%前後、残存期間約8年の日銀保有の「国債ポートフォリオ」 ↓ の時価評価がこれ以上痛むのは国際的に問題化する懸念がある。現在の国際金融規制基準 ”BASEL III” では国債も資本規制の対象となっており、時価評価に合わせて銀行に資本の積み増しを要求しているからだ。日銀も株式会社(JASDAQに出資証券を上場)であり、民間銀行の手前銀行規制は無視できない。実際株価は長期低落傾向にあり(2007年@17万円台→@3万円割れ)、「資本不足」とマーケットから見做される怖れもある。同じ議論はFRBにもECBにも当てはまるが、日銀ほど深刻でない可能性が高い。

日銀やJGBとの付き合いが長い「損切丸」としては「何してんだよ」という思いが消えないが、2016年退職以降も事態が好転する兆しが見えない。「理想」の高い左派政権が支配的な日米欧で、中銀総裁が黒田ーパウエルーラガルドの組み合わせははっきり言って最悪。2021年まで「インフレ」を軽視していたFRBとECB、未だに「インフレ」を認めない日銀の組み合わせでは自ずと結果は見えよういうもの。

確かに 「分断」に向かう世界 Ⅱ。ー 「新・鉄のカーテン」とマーケットの「二重化」。|損切丸|note の中、構造的「インフレ」に金融政策だけで対処するのは無理があるのは事実だが**「理想」ばかり追って「超・現実」の「お金」に対処しない左派政権では事態の好転は見込めない。

**本当に「戦争」を止めたいなら、その根源となっている「お金」の問題に切り込むべき。前・トランプ大統領がいいとは言わないが、こと「お金」やマーケットに関しては商売人だけに熟知していた。だから「戦争」が起きなかったとも考えられる。

こうやって色々検証していくと、マーケットの混乱はまだまだ続きそう。日本が特にそうだが「インフレ」に対する「正しい金融・財政政策」に切り替えられるまで問題はどんどん先送りされる。現・総裁任期まであと7ヶ月も待たなければいけないのか。長すぎる。

もっとも1990年台のバブル崩壊以降、30年以上「正しい金融・財政政策」はなされたかったのだから根は深い。小市民としては「インフレ」からの生活防衛のため 「お金」は「貯める」より「使う」。 ー 「インフレ時代」に必要な "逆転の発想" 。|損切丸|note を心掛けるしかない。ひいてはそれが日本社会の変化につながるはずだ。 "コツ" は簡単。日本の金融機関(含.日銀)と財務省に儲けさせないことである。

この記事が気に入ったらサポートをしてみませんか?