金利は語る。

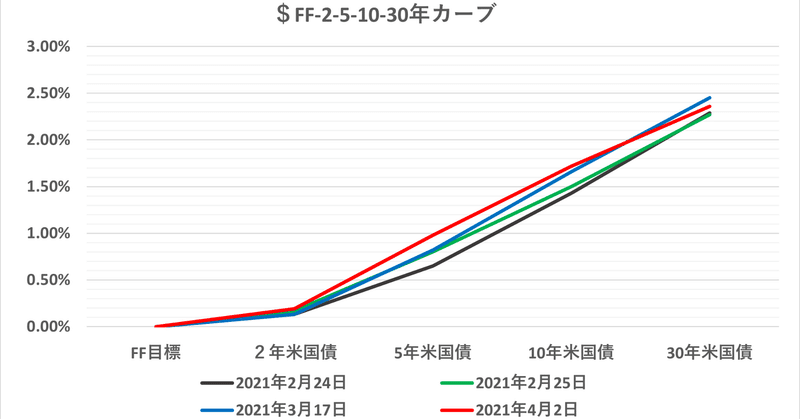

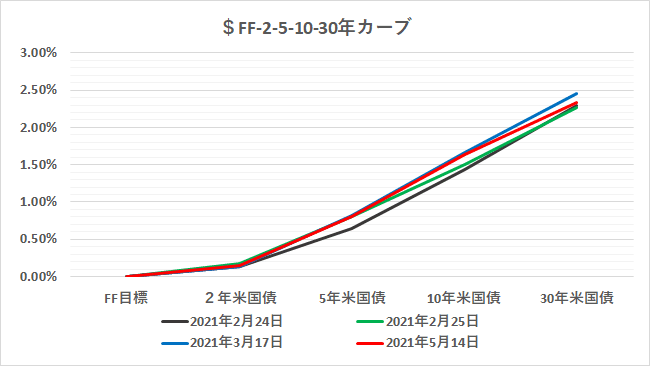

アメリカCPI@+4.2%の衝撃。(5/13稿 ↓ )で一度は一気に売り込まれた米国債だが、10年は@1.70%を付けた後じりじりと買い戻され(金利は低下)、CPI発表前の@1.63%まで戻ってしまった。

米国市場でありがちな ”トラップ” 現象とも言えるが、米国債トレーダーの中には首を傾げる向きも多かろう。ショート(売り)は仕掛けるタイミングが難しい。一気に売られないとレポ市場で債券を借りるコストが嵩むため「損切り」を余儀なくされることがままある(株等も同様)。今回も "踏み上げ" に追い込まれたトレーダーもいただろう。

一方、米景気指標は最近やや弱めのものが目立つ:

5月ミシガン大消費者マインド指数(速報値) 82.8 (予想)90 (前月・確報値)88.3

・1年先のインフレ期待 +4.6%、10年ぶり高水準 (前月)+3.4%

面白いのはインフレ期待。素直に読めば金利上昇要因なのだが、米国債が買われてしまうと「価格の上昇が消費の腰を折る」というような ”後講釈” がメディアに踊るようになる。今回は純粋に需給要因で価格が上昇しているのだから、米国の消費者が買い控えようが基本的には関係ない。(GDP世界一の国なので影響ゼロではないが)世界中で足りないものは足りないはず。

こういう時は大概実弾の「お金」が米国債市場に流入しているものだ。対外証券投資を見ると日本から新規の米国債買いが入っている訳ではないし、対ユーロのドル安傾向を見て欧州から流れ込んでいる訳でもなさそうだ。

1つ可能性として考えられるのは米国内の「預金増加」。今回の*「コロナ危機」の教訓から個人や事業者がいざと言う時の備えとして「預金」を多めに積むような性向の変化があったと聞く。

*じわじわと増える「預金」を銀行が国債に注ぎ込む - まさに20年前の日本で起きた現象だが「日本化」が起きつつあるのだろうか。この辺はJPモルガンやバンカメ等大手米銀が把握しているだろうが、もしそうなら大きな社会的変化だ。今後米国債市場の鍵を握るだろう。

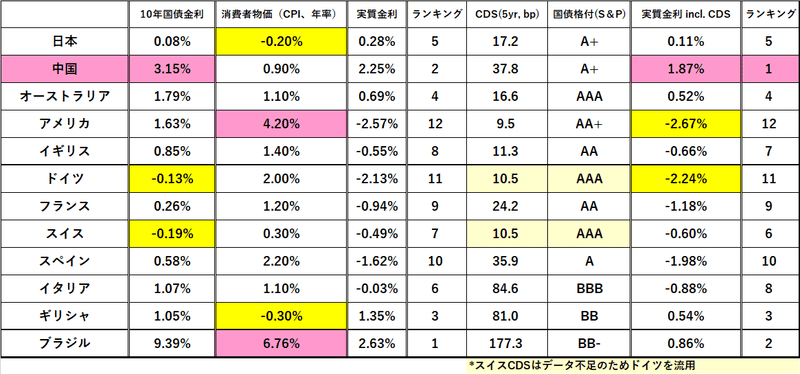

対照的に売り基調が強まっているのがヨーロッパ。特に「高金利国」のギリシャやイタリアの金利上昇が顕著で、双方とも10年が@1%超え。

それでも「お金持ち」の観点から見れば「金利」が十分得られないので、米国債のような自律反発は難しい。それどころか**未だにマイナス金利を維持しているドイツ国債等が売りの対象として狙われるかもしれない。

**金利差縮小を狙ったスプレッド取引(2つの債券を同時に売買)で、ドイツ国債売ー米国債買のようなポジション構築が進んでいるのかもしれない。これにFXでユーロドルの買いを組み合わせる手法もある。

「何か変だな...」

いずれにしろ今回の米国債のように「理屈に抗って動く相場」は要注意。底流の資金フローが変わっている可能性があるからだ。 ”正論” だけで売り向かうのは危険で「違和感」を大事にした方が良い時もある。一体誰が買っているのか、「資金フロー」をよくよく確かめるべきだろう。

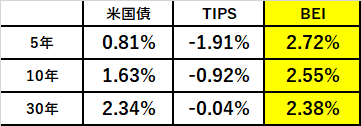

とはいえ「物価上昇」が止んだ訳でもなく、株価も金利低下を歓迎して再度上昇。堅調な物価連動債(TIPS)や予想物価上昇率(BEI)からも根強いインフレ懸念が窺える。

***今回の米国債金利低下は一時の ”相場のアヤ” なのか ”転換点” なのか。筆者は前者と見ているが、 "思い込み" は排除してしばらく注視したい。インフレが続いて「貯め込んだお金」も使うようになればいずれ金利は上昇を再開するはずだ。中長期的に「金利は語る」。

***こういう「逆流相場」を見るにつけ、「落石」に遭遇した時の例えを思い出す。恐怖で立ちすくむのでも、背を向けて逃げ出すのでもなく、またムキになって向かっていくのでもなく - 「落石」に正対して動きを予想し避けるのが正解なわけだが、人間自分をコントロールするのは容易ではない。事業でもマーケットでも同じだが、時に "理不尽" を乗り越え、最後は賢さや能力を超えた「人間性」の勝負になる。

この記事が気に入ったらサポートをしてみませんか?