続:なぜ「金利」が上がると「株」は売られるのか? ー 全ての取引には「お金」が必要。

なぜ「金利」が上がると「株」は売られるのか? ー 詳述:「金利裁定取引」(アービトラージ)。|損切丸|note の続編。 ”物理的現象としての売り" はまだ収まっておらず、マーケットの動揺が続いている。

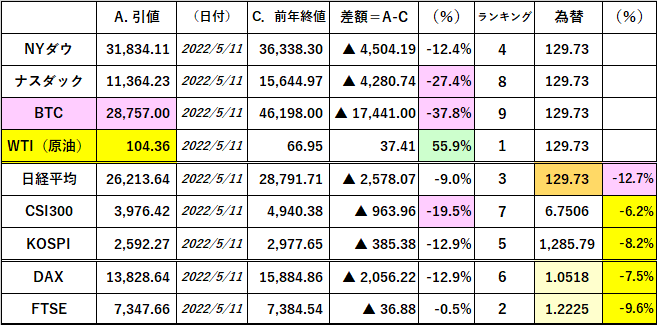

4月米CPI(年率) +8.3% 予想 +8.1% 前月 +8.5%

注目の米CPIは予想より強く、発表直後はドル円も一時@130.70まで急騰。NYダウも+300ドル強まで反発し "今度こそ!" と意気込んだトレーダーもいたかもしれない。 しかし現実は残酷。またも " Dead Cat Bounce" (死んだ猫でも高い所から落とせば弾む、の例え)に沈んだ。

その後ドル円が129円台前半まで売り込まれたり、ビットコインが@31,000ドル台まで上昇後@29,000ドルを割り込むなど、 ”火事場泥棒” トレードはまさにやりたい放題。往復ビンタを喰らった向きも多そうだ。

インフレ = お金の量 > モノの量

単純にはこういう式が成り立つが、まさに今双方の "量" が激変しようとしている。「サプライチェーン」の再構築は「モノ」の供給を制限するのに対し、FRB(あるいはECB、日銀?)による「QT」(量的引締)は「お金」をダイレクトに減らす。「インフレ」抑制策としては極めて明解だ。

結構大手の銀行で「資金繰り」担当をしていた筆者からすると過去の事例を思い出すので、どうしても書き方がより強く断定的になってしまう(苦笑)。アービトラージ(金裁定取引)はその一例であり、古くは1980年台後半~1990年台前半の「バブル」も象徴的「金余り」現象である。

「3ヶ月、5,000億円借してくれ」

(50億、100億をかき集めなければいけないこちらの身にもなってくれ、自動販売機じゃないんだから…苦笑)

こんな事を事も無げに言ってくる株のトレーダーも大概だが、それこそ "浮かれている" 証拠。とにかく行き過ぎた「金融緩和」はいつもろくな事にならない。今回の「過剰流動性」は経済史に残る史上最大の「金余り」だ。

筆者が新入行員だった時、「ノルマ」は「預金」がメインだった。それが「バブル」に突入すると「貸出」にも「ノルマ」が課され*「提案型融資」などと言って各行が競って貸し込んだ。

*例えば100%「貸出」とセットで自行の新株を顧客に買わせたり、円のインパクトローンでドルの外貨預金をさせたり、まさにやりたい放題。「ノルマ必達」のために我武者羅に突っ込んだ。最たる例は「地上げ」を伴った不動産融資で、その後の顛末はご存知の通り。

ここ数年の投資銀行業界もまさに同じ様な状態。ボーナスが億単位で貰えるとなればもう止まらない。テーマは「余ったお金をどう利用するか」。アービトラージはその一例に過ぎず、ファンドなら何回転もレバレッジを効かせるとか、実際この2~3年で数億円稼いだトレーダーも多数いるだろう。

改めて認識する "FACT" は全ての取引には「お金」が必要ということ。

逆に言えば「お金」がなくなれば全ての取引は不可能になる。至極当り前の理屈だが祭りに "浮かれている" 人達には見えない。いや、見たくないのだ。あまりにおいしい思いをし過ぎると、その味が忘れられなくなる。

「お金」に対する「人」の本質は変わらない。

「お金」は「中国」から「日本」へ? ー 「円安」を利することができるか。|損切丸|note も書いたばかりだが、これも風雲急を告げてきた。

”HKMA(Hong Kong Monetary Authority、香港金融管理局)が15.86億香港ドル(≓263億円)売り介入。2019年5月以来”

香港ドルはいわゆる「ドルペッグ制」を採用しており、HKMAが対ドルの為替レートを@7.7500~7.8500のレンジに "固定" している。それがFRBの「利上げ」に伴って、上限の@7.8500に接近。 "防衛義務" が生じた。

「ドルペッグ」を巡っては、過去に何度も「闘い」が繰り広げられてきた。@8.0000に接近する場面でHKMAが香港ドルを市場から吸上げ、市場金利が@100%まで急騰した事もある。それでもここまで何とか守ってきた。

だが1997年の中国返還後、2020年6月「香港安全維持法」以降は状況が一変。「資本流出」が本格化し、今回は十分な「お金」がない。何のかんのいってこれまで "防衛" に成功したのは、潤沢な「お金」あってこそ。おそらく今回が「ドルペッグ」最大のピンチになる。

というのも、中国本土が膨大な「不良債権問題」を抱え、アメリカに沿う形で「利上げ」に踏み出せないからだ。人民元にも売り圧力がかかっており状況は最悪。「お金」を集めようにも米国債を下回る名目金利ではそれも難しい。「資金繰り」状況は見た目より厳しいはずだ。

そもそも事実上「一国二制度」が破綻しているのに、対ドルレートの違う香港ドル@7.8500と人民元@6.7502が併存することに無理がある。市場はこの "矛盾" を見逃さないだろう。「利上げ」か「利下げ」か「究極の選択」を迫られるが、どちらも「茨の道」になる。

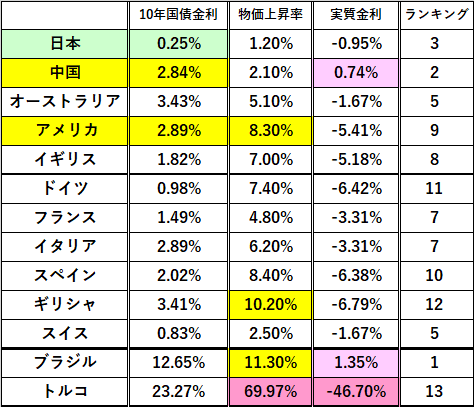

欧米株の下落を受けて、緊急避難的に米国債に「お金」がなだれ込んで金利が低下しているようだが、こちらも「究極の選択」。WTIの急反発が示すように「金余り」を許容すれば、今度は「インフレ」が暴れ出す。だからここで「国債買い」にはとても転じられない。

何だか八方塞がりの展開で恐縮だが、それだけ「インフレ」は対応が難しい。この2年間あれだけ「宴」に興じてきたのだからある意味 "反動" は当然でもある。2022年は「いつ買うか」ではなく「いつ売るか」に集中すべきと唱えてきたが、その流れはまだ変わらない。

「マーケットはゼロサムゲーム」=「自分の損は他人の得」

今年ほどこの事を肝に銘じなければならない年はない。

この記事が気に入ったらサポートをしてみませんか?