「インフレ」投資研究。 ー 「賃貸経営」と「REIT」(不動産投資信託)

「損切丸」の「投資」の基本 : ”わからないものには投資しない”

25年「投資銀行業務」に従事し、「アービトラージ」(裁定取引)とか「レバレッジ」「過剰流動性相場」等々、マーケットの "歪み" とその崩壊を散々見てきた。そう簡単には儲からない仕組みを理解しているが故に、「株」などのリスクアセットになかなか手が出ない。

そうでなくとも今は「暗号資産」運営会社や米大手地銀があっという間に潰れてしまう怖い局面。本当に「お金」を出すならその会社の財務状況等を徹底的に研究しないといけない。

それと性格的に株価やビットコイン、FX等24時間相場を気にしなければいけないのも嫌。せっかく仕事を辞めたのに(苦笑)。

さはさりとて急激に「インフレ」が進行する中、「お金」を持ったままも ”危険” 。そこで浮上するのが「不動産投資」だ。田舎から東京に出てきてもう40年。自宅も買っているので、それなりの "相場観" はある。

代表的なのが「賃貸経営」だろう ↓

今回は1.5億円を自己資金として出して2億円の物件を買うケース。

特徴としては:

・比較的まとまった「お金」が必要

・住居人の募集は自ら行う、e.g., "空室リスク"

・*減価償却(建物・設備の耐用年数に合わせた経費計上)により課税所得を圧縮し受取金額(ネットキャッシュフロー、NFC)を増やせる

・「小規模住宅用地」として固定資産税の軽減措置が受けられる

・ローン金利等、経費計上することで所得税を圧縮できる

*減価償却により年々不動産は値洗いされ "簿価" が下がる。結局物件売却時には、その下がった "簿価" との差額で計上された利益に課税される。気を付けなければいけないのは、税率が5年以内の短期譲渡では@39%(=所得税@30%+住民税@9%)なのに対し、5年超保有後の長期譲渡では@20%(=15%+5%)に減ること。結構大事なポイント。

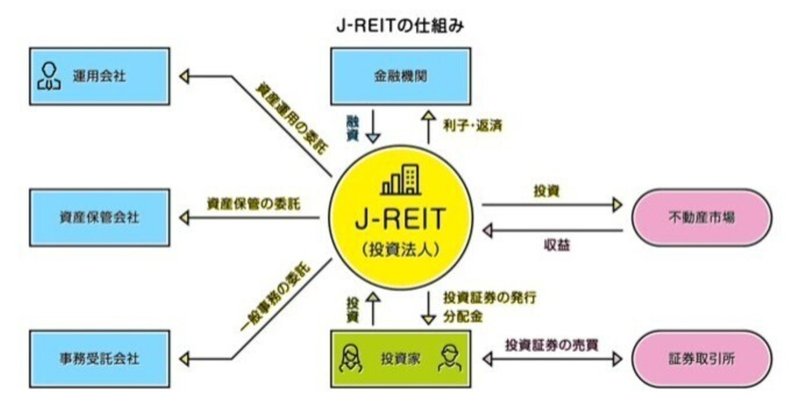

そうはいっても千万、億円単位の「お金」を用意するのは無理、という方が多いのも事実。そこで登場するのがREIT(不動産投資信託)だ ↓

投資法人が単一、或いは複数の賃貸不動産を購入し証券化し、投資家に売って「お金」を集める。銘柄によっては10万円程度から買える。

特徴としては:

・40~50%は「借入」により「資金繰り」を賄い、残りを投資家から募る

・賃貸人の募集は投資法人の責任で行う

・減価償却、固定資産税、金利等の "節税効果" は投資法人が受ける

・信託報酬として投資家から元金の@0.2~0.5%を受け取る

・証券は市場で売却できるため「現金化」が容易

ここで面白い事に気が付く。**「賃貸経営」も「REIT」も1.5億円の自己資金を同じ@4%で運用しているはずなのに、NFCでは+680万円@4.53% > +450万円@3.0%と大きな差が付く。これは不動産の運用主体が投資家(大家)自身なのか投資法人なのかによって税制面の恩恵が受けられるかどうかが違って来るからだ。

**ちなみにホテルやリゾート等に投資したREITは比較的利回りが高く、アパート・マンションのような「住宅型」は安全性が増す反面、利回りが@3~3.5%に低下する銘柄が多い。

ではまとまった「お金」なら(e.g., たくさん「お金」が借りられるなら)REITよりアパート一棟買った方が得か、というとそう単純でもない。

「賃貸経営」の最大のリスクは "空室リスク"

国債のように半年ごとに決まって金利が払われる投資商品と違って、賃貸物件は借りる人が埋まって初めて収入が発生する。いわば「不確定収入」。そう言う意味では「利回り」は単なる想定値に過ぎず、「空室」になれば「利回り」もクソもない。実は怖い「投資」なのである。

おまけに 不労所得? とんでもない...。 ー ”大家業” の話。|損切丸 (note.com) でも書いたが、住居人トラブルや家賃延滞リスクもある。リモートワークが増えて在宅時間が増えてからは「騒音トラブル」も増え、***日本のように「借地借家法」で賃貸人が強く守られていると、大家さんが泣く泣く家賃6ヶ月程度の「追い出し料」を払うケースがほとんど。

***ちなみに「強制退去」が可能なのは①部屋を壊した、或いは勝手に改造②6ヶ月以上家賃を延滞、等のケースに限られる。弁護士を雇おうにも最低50~100万円かかるため訴訟には至らない。いわば "泣き寝入り" 。ちなみにオーストラリア等では「大家」の立場が強く、「退去勧告」すれば住居人を追い出せる。これが日本で「家賃」が上がらない一因となっている。

その点REITは様々な煩わしいリスクを回避でき、その分 "取り分" が減っていると考えればいい。但し、真の意味で "空室リスク" は逃れる事は出来ない。****「リーマンショック」「コロナショック」のような混乱が起きると「空室率」が上がり家賃収入が減ってREIT証券は急落する。

****忘れていけないのがREIT法人の破綻、精算リスク。暗号資産でも取引所自体が破綻して元金が消えた。REITには格付が付与されているので1つのベンチマークにはなるが、あとは「借入」の状況など注視する必要があろう。「利回りが高い=危ない」と考えておけばまず間違いない。

REITと似たような仕組みといえば「サブリース」が思い浮かぶ ↓

NFCこそほとんど同じだが似て非なるもの。一括借上をした不動産会社の立場が契約上強く、大家が売りたくとも自由に売る事もできない。「空室」や家賃の下落が起きればサブリース料を減らす事もできる。住居人との面倒を避けたいのはわかるが、その代償として負わされるリスクとコストが余りにも大きい。

以上、今回は「不動産投資」に絞ったが、 "キャッシュフロー" の考え方は株と配当金、或いは債券やFXと「金利」の関係にも応用が利く。

要は「最後にいくら儲かるのか」。

暗号資産で大儲けしたのに、後で50%を上回る所得税をかけられて破産、なんてケースもあったから「税制」などは相場以前に万全の準備を。あとは個人個人が "何を重視するか" 。最強の「不動産投資」が「空室リスク」ゼロの「自宅」なのは間違いない。

この記事が気に入ったらサポートをしてみませんか?