"うまい話" には「裏」がある。ー「ルーブル高」の "カラクリ" 。

「おっ、ルーブル滅茶苦茶上がってる!」

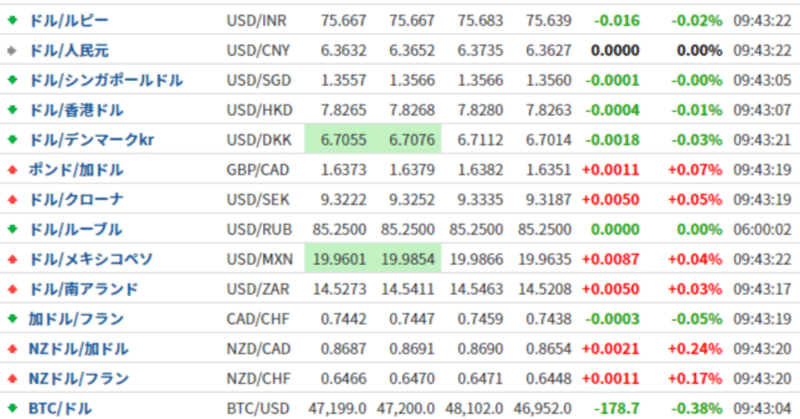

一時@150台まで上がったドル/ルーブル(=ルーブル安)が毎日値を下げ、昨日(3/29)は遂に半値近い@83台まで急落。「停戦合意が近いから?」「@150で売っておけば倍になったのか...」などと思うなかれ。当然この動きには「裏」がある。

筆者は個人でFXを手掛けたことはないが、今のドル/ルーブル、まともに取引可能なのだろうか。そういえばアジア時間は取引禁止のままだし、ターン(売買いの価格差)も ”ゼロ” 。何か変だなぁ...。

技術的な面を確認してみよう。FXの仲介会社は取引相手の銀行の間をつなぐだけだから、例えばルーブルの取引相手はどこかの銀行。今ルーブルを扱う銀行は限られており、しかもそのほとんどは ”SWIFT" から除外されている。仮に相手方が制裁から除外されているズベル銀行として、こちらの「ドル売・ルーブル買」は受けてくれるだろう。

だが「ドル買・ルーブル売」はどうだろうか。

”SWIFT" 制裁以来、「外貨売り」が禁止された国内銀行は「外貨買い・ルーブル売り」の一方通行。これは株式市場も同様で「外国人売買禁止」「空売り禁止」で「株買い」の一方通行。「損切り」したくても出来ない状況だ。それでも上がらない株価は、それだけ深刻とも読める。仮にFXも株も「両側通行」に戻したら、海外から「株売り」+「ルーブル売り」が殺到して一気に逆噴射するはず。

それでもこのスクリーン・プライスを動かしているのものは何だろう。

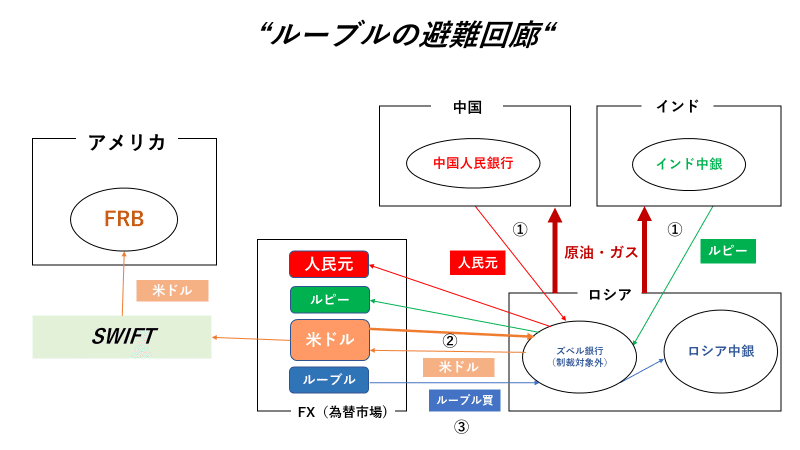

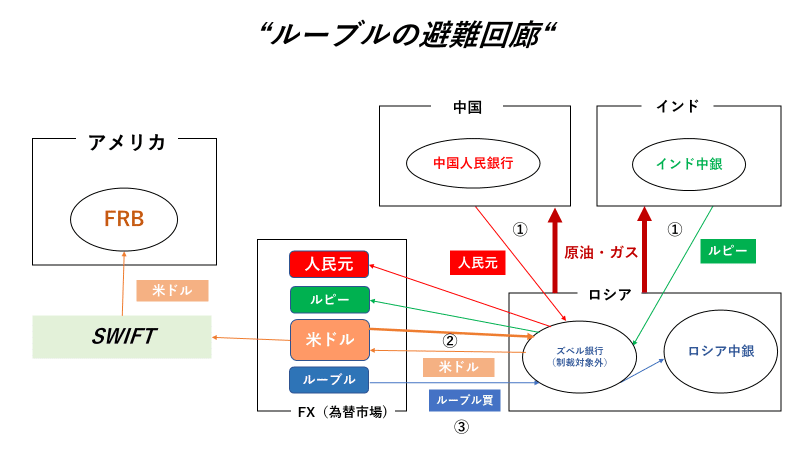

人民元やインド・ルピーは「ルーブルの避難回廊」になり得るのかⅢ。ー "非友好国" に「ルーブル買介入」強制?|損切丸|note を参照して頂ければ分り易いが、中国やインドが天然ガスを購入した場合、受け取った人民元やインドルピーをルーブルに換える必要 ↓ がある。これはヨーロッパがガス代金で渡すユーロも同様。

何でも国内業者は外貨売上の80%を「ルーブル転」する義務を課せられているそうで、これを中央銀行相手に行った場合、こういう "ターンゼロ" の「一本値」=国が決めた国内のみの「固定レート」になる。一方国外で自国通貨をそんな "安値" でルーブルと換えたりする銀行はない。つまり*「国内」「国外」の二重相場構造に分断されていると言う訳だ。

*「1ルーブル=@400円の時代にベルリンで円に換えようと思ったら@33円にしかならなかった」。こういう話を目にしたが、昔からそうだったのだろう。「信用」の裏付けのない「お金」は本当に「怖い」。

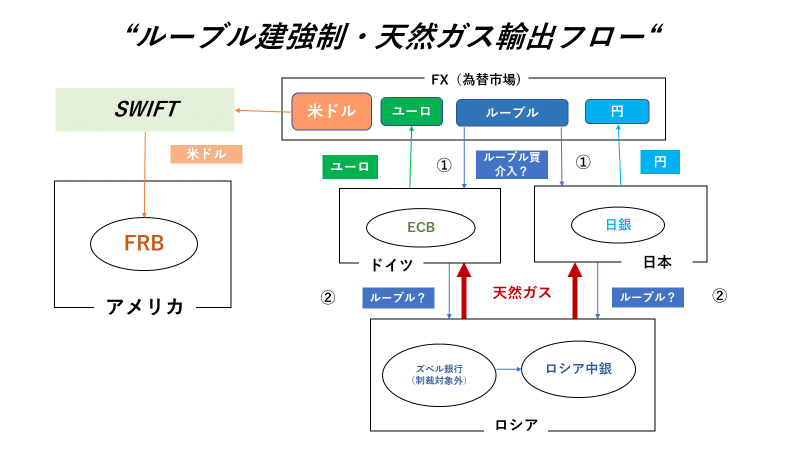

FXでも小口なら対応できる欧米の銀行もあろうが、100億単位の市場取引ともなれば話は別。「天然ガス代金」「ユーロ債償還」をルーブル決済、などと勝手な事を言い出しているが、G7も投資家も拒否しているのが何よりの証。**「ルーブル保有」による為替リスクを "外" に転化しようという "企て" であり、「お金」に厳しい欧米勢はこんなあからさまな ”罠” には引っ掛かからない。「どうしようか」などと悩んでいる日本人とは違う。

**「円建5年債@15%(但し元利金はトルコリラ渡し)」。この手の「高利回り仕組債」で大事なのは括弧内の ”但し書き” 。実は「トルコリラ買」の為替リスクを負わされており、FXで「リラ買・円売」を持ってるのと一緒。いや「金利」でマージンを抜かれている分割りが悪い。@15%などリラ安進行で吹き飛んでしまい、円建で元本割れが大量発生。筆者は香港勤務時に、フランス系の銀行がいつもこの手の「怪しい商品」を持ち込んできて辟易としたが、彼らにとってこれはノーリスクでマージンだけ確保するおいしい商売。要は引っ掛かる "間抜けな奴" が悪いのである。

「銀行の人が勧めるから大丈夫だと思って...」

一昔前に ↑ の「仕組債」や「外貨建商品」で「元本割れ」が社会問題化。今では金融庁も目を光らせ、裁判で銀行側が負ける判例が相次いだが、未だに「昭和世代」を中心に日本人は「お金」に甘い。これは「リスク」に対する認識が低いからであり、筆者が「損切丸」を始めた大きな動機だ。

ルーブルの例で言えば、ロイターやFXの***スクリーン・プライス( ↑ 標題)でいつでも取引出来ると信じがちだが実際はそうではない。ドル円や日経平均はまだしも、こういう ”怪しい代物” には特に注意が必要。まして今は「非常時」。FXで果敢に挑むのも良いが、常に「逃げ道」を確保しておくことが大事になる。

***「フル・アップ」=信用枠が一杯で貸せない。あるはずのプライスで取引出来ないストレスは「無担保資金」を取引するマネーマーケットが最大だろう。とにかくブローカーが示すプライスで「マイン!(取るよ!)」と言っても信用枠が一杯なら取引は成立しない。これは無担保であるが故の「貸し手優位の原則」なのだが、実際には信用枠が余っていても、例えばもっと金利をつり上げられると貸し手が思えば「フル・アップ」と言ってもいい。ブローカーも銀行名を明かす必要が無い。筆者が「欧州通貨危機」で「やばい!」と思ってポンドを取り始めた時、最初は@20%だったが「フル・アップ」が何回も続き、最後に取ったのは何と@150%。後に英銀に転職してロンドンのポンド担当者に言ったら「あの時は儲かったなあ」だって(苦笑)。かくも非情な世界なのである。

「世界は残酷なんだから」

今回の "侵略" で身に染みた日本人も多いと思う。国内は平和そのものだが、 ”壁外” に出れば取って食おうとする輩がうじゃうじゃしている。まあ国内も「利回り@8%の不動産投資」「85歳でも入れる保険」(多分今後問題化する。筆者の母は止めた。苦笑)等等 ”罠” が張り巡らされており、油断は禁物。 "うまい話" には必ず「裏」がある。

「魂は細部に宿る」と言うが、こと「お金」に関しては小さく書かれた ”但し書き” に要注意。確かに「投資」には一歩踏み出す勇気が必要だが、あくまで「リスク」を十分認識した上での事。「非常時」は尚更である。

この記事が気に入ったらサポートをしてみませんか?