大規模介入政策の”歪み”。ー(例)「円売介入」における金利と為替の連関性。

今日(7/13)もドル円は頭が重く@106円台での推移。主要通貨に対するドルの為替レートを示すドル・インデックスもこのところドル安傾向にある。理由は明白。米政府・FRBによる圧倒的なドルのバラマキだ。日銀もECBも金融緩和を強化しているが、それらを遙かに上回る「ドル余り」が起きている。

「コロナ危機」下のこれらの政策は紛れもなく政府による「介入政策」であり、しかもかなり大規模なものだ。今回はその結果生じる ”歪み” について日銀・財務省による「円売介入」を題材に解説してみよう。

----------------------------------------------------

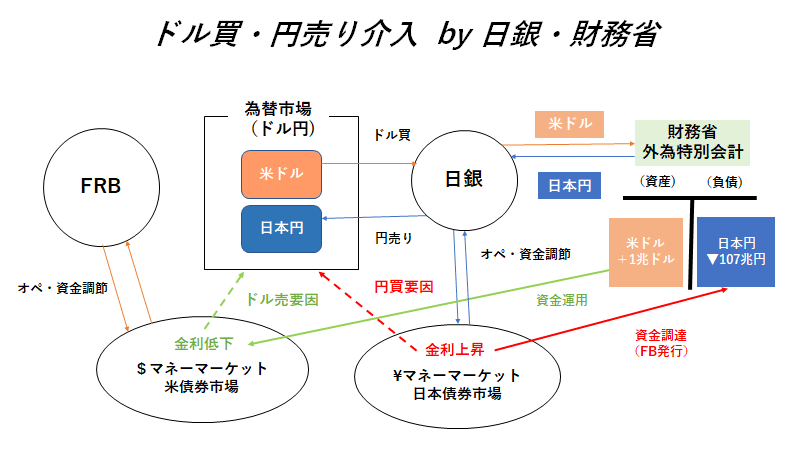

時は2003~2005年、「ミスター円」と呼ばれた榊原氏の後を継いで溝口財務官が為替介入の担当となり、かなり大規模な「円売介入」を仕掛けた。現在財務省の外国為替特会に1兆ドル(約100兆円)の外貨準備が計上されているのは、ほとんどこの時の名残である。図解するとこう ↓ 。

「損切丸」は東京支店で「日本円」の主担当だったが、同時に東京市場でドルを集める役割も担っていた。そこで注目されたのがこの巨額の「外貨準備」。当時、運用担当の特別会計係では、手持ちのドルの10%程(約10兆円)を「預託金」という形で銀行に預金しており、邦銀に加え、欧米の大手行も参加して競争入札をしていた。

当時は*ヘッジファンド(HF)全盛で、プライム・ブローカレッジ(PB)というファンド向ビジネス用に欧米銀行はどこも大量のドルが必要だった。「損切丸」銀行の本店も1,000億ドル(約10兆円)ものドルをマネーマーケットから市場調達していた。このドル不足を補うべく「預託金」入札で高めのレートを提示し、ピークでは約200億ドル(2兆円)預かった。シェアは一時トップになり本店からは随分喜ばれたものだ。

*このPBで集めた資金を元出に、HFはどんどんレバレッジを効かせてポジションを膨らませていくことになる。欧米の銀行が貸し込んだ金額は全部で1兆ドルを超えていたのではないか。この3年後、これらのビジネスは「リーマンショック」で破綻する結末を迎える。

さて、ここで米国債とドル金利市場に大きな ”歪み”が生じる -

" Conundrum " (=謎。2005.5. 米議会証言 by グリーンスパンFRB議長)

この言葉を認識している人はかなりのマーケット通。2004年6月から2005年央にかけてFRBは連続で利上げを行い、政策金利は@1%→@3.5%まで引上げられた。この時10年物米国債利回りが一旦は@4.8%台まで上昇したものの、その後は@4.1%台まで低下。つまり利上げをするほど金利が低下したが、これを議長は" Conundrum " (謎)と表現した。

ここで例えば「損切丸」銀行の資金繰りを考えると、この外貨準備からの200億ドルのお陰で市場でドル調達する必要が無くなるためドル金利を押し下げる効果がある。もっと影響が大きいのが米国債市場。外貨準備の90%にあたる9,000億ドルが日本から米国債買いに回るため利回りを低下させた。

ここまで書くと勘の良い読者は気付かれるだろうが、大規模な為替介入オペレーションがドル金利低下に大きな役割を担っていたのがわかる。当時は中国も大規模なドル買(元売)介入を繰り返しており、日・中の巨額の外貨準備がドル金利を押し下げていたと推定できる。現場に関わっていた者として「謎」の犯人は日・中の外貨準備だったと今も確信している。

ここでもう一歩踏み込んで考察すると面白い事がわかる。介入操作は:

ドル/円買い(円売介入)→ ドル運用・円調達 → ドル金利低下・円金利上昇 → ドル/円売り → ドル金利上昇・円金利低下

この循環を経て為替レートはもとに戻ることになる。つまり:

「為替介入とは通貨の売り(買い)圧力を一時的に金利低下(上昇)に転嫁する作業で、いずれ為替レートはあるべき値に戻る」

**(結論)為替介入で為替レートを根源的に変えることはできない。

**輸出を有利にしようと中国が目論んだ「人民元売介入」も理屈は同じ。輸出が増えるにつれ元は高くなり、もとに戻った。今起きている元売りの理屈はこの真逆で、輸出品が売れないから元が安くなっている。むしろ気になるのはドルの裏付けを超えて人民元をばらまいた結果、人民元の金利が上がってきていること。真性のインフレの兆しかもしれない。

現在行われている政府、中央銀行によるバラマキも立派な介入政策だ。ただ、2005年当時の為替介入と違うのは:①ドルの運用対象が米国債ではなく米株式、②資金の出元が銀行ではなく政府、の2点。事実、これだけお金が出回っても金利市場はほとんど動いていない。

今回の「介入資金」の経路を推し量ると、ドルの場合:

ドルバラマキ → 米株上昇 → 米金利上昇(インフレ)→ ドル安?→ 米株売り?

さて、これで上がった株は元に戻るのかどうか。今回も ”歪み”は金利に出そうである。ポイントは金利上昇をインフレ起因と見なせば通貨価値は下落する点(実際実質金利は上昇)、そしてお金の出所である政府自身がインフレを望んでいるということだろう。

MMTでは ”インフレが顕在化するまで財政拡大は可能” だそうだが、政府も随分危ない賭けに出たものだ。株については、お金の出所が政府なだけに①長期間のラリー → 金利上昇を受けて急落、もしくは②真性インフレに転嫁して貨幣価値そのものが暴落、どちらかになりそう。

この流れを利用できれば儲けものだが、最低限「巻き込み事故で大怪我」だけは避けたいものである。

この記事が気に入ったらサポートをしてみませんか?