政策金利は中央銀行が決める - 市場参加者や銀行の "思い込み" は危険

全国銀行協会・福留朗裕新会長(三井住友銀行頭取):

「(今後1年間で)あったとしても0.25%程度まで」

「0.5%に行くほど日本の潜在成長率はまだ強くないと思う」

”政策金利は中央銀行が決める”

「損切丸」は「金利の基本」をこう言い続けてきた。身に染みたのは1994年2月から始まったグリースパン元FRB議長による+1.5%もの「利上げ」。当時まだ非農業雇用者数(Non-Firm Payrolls、NFP)がマイナスで推移している状態から突如「利上げ」を始めたため:

「グリースパンは気が狂った」

「どうせ利下げに追い込まれる」

こう言う「声」が市場の大勢を占めた。筆者は迂闊にもこの「声」に乗ってしまいドル金利が下がる方に ”逆張り” 。まさに ”若気の至り” なのだが、市場予想を嘲笑うかのようにその後半年で+1.5%もの怒濤の「利上げ」。米経済は秋口から目を見張る回復を見せ、結局は議長の勝ち。「NYのゴミの量」「トラック運転手の労働時間」を密かに調べていたというから恐れ入った。まさに ”Forward Looking” (先見性)

当然「利上げは休止」を主張していた筆者の信頼は失墜。持っていたポジションはメタメタで「損切り」をきちんとするかどうか疑っていた上司に背後に張り付かれ、 ”戦後処理” に3ヶ月以上要した。ああいうのを ”針の筵” というのだろう。その後(禍転じて?)邦銀を去る遠因にもなった

それ以来金利トレードの方針を大転換。自分がどう思うかを封印し中央銀行の総裁やメンバーがどう考えているのかに集中した。市場参加者がどう言おうと金融政策を決めるのはFRBや日銀。その事をはき違えると筆者のように大火傷を負う

そんな中、全銀協会長のこの発言。日本の場合、銀行と日銀の間には ”阿吽の呼吸” があるので、金利急騰を抑えるための連係プレーかもしれないが、この記事をまともに読むのは危険。そもそも日本経済建直しに必死に取り組まなければいけないはずの銀行のトップが「ターミナルレート@0.25~0.50%」ではゼロ成長を是認しているようなもの。何とも情けない

この一連の流れは2022~2023年の ”バイデンフレーション” の衝撃。|損切丸 (note.com) を想起させる。当時のウォール街もFRBの「ターミナルレート」(利上げの到達点)を@2~3%と勝手に決め付けた。その後どうなったかは皆さんご覧の通り。パウエル議長は最終的に3回連続の+0.75%「利上げ」なんて "離れ業" をやってのけ、政策金利は@5.25~5.50%に

その過程で犠牲になったのが中堅行のシリコンバレー銀行やシグニチャー銀行。この1件が残した教訓は「利上げ」局面で銀行の言う事などあてにならないということ。邦銀も「ゼロ金利は嫌だが+0.50%までなら許容できる」など傲慢そのもの。FRBに逆らった筆者自身もそうだったが、多分にポジショントーク= "ご都合" が入る。だから間違える

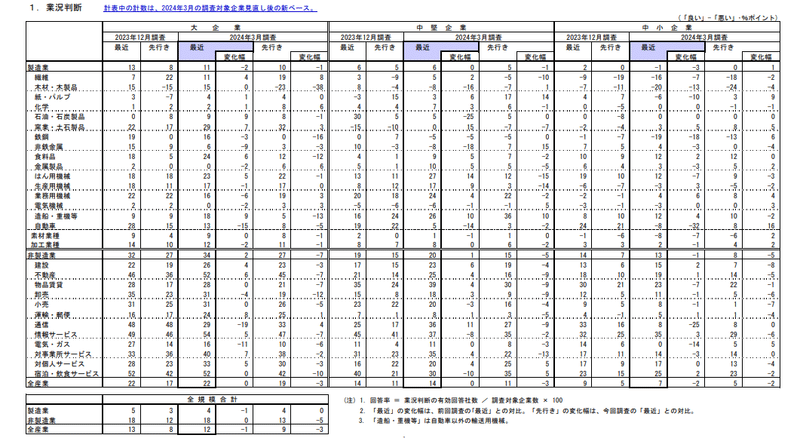

そんな中発表された3月の日銀短観が興味深い

ヘッドラインは「大企業の製造業は4期ぶりに悪化@+13→+11」になってしまうが、いくつか指摘されている通り能登地震や自動車の生産が一時止まっていた事を考慮すると、前回予想の+8を上回っているのはかなり強い。全銀協会長の言葉とは裏腹にJGBは「売り」=金利上昇で反応している

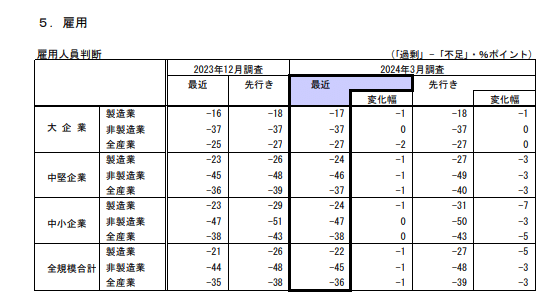

この中で筆者の目を惹いたのが大企業・不動産の「+50」。あまり見ない高い数字だが、マンション価格の高騰や筆者の自宅周辺(世田谷区東部)の活発な売買状況とピタリ一致する。製品価格の推移予想や雇用の引き締まりの継続状況 ↓ を見ても「インフレ」をはまだ道半ば

今後の物価予想 ↓ を見ると、特に中小企業の物価見通しが高い事から、早晩「値上げするか、潰れるか」の判断を迫られることになる

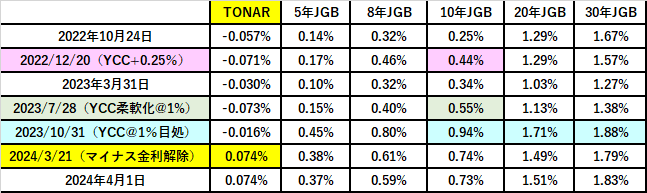

日銀短観はこの1年間ずっと強い。だから「マイナス金利解除」はもう半年以上遅れており、その分効果は薄れている。その点はFRB然りで ” Forward Looking” で動けていれば今頃政策金利は@4%近辺だったはず。残念ながら日銀も同じ轍を踏もうとしている

日本の「インフレ」はまだ登りの5合目から6合目に差し掛かった所。筆者は年内に政策金利が@1%になっても驚かないし「ターミナルレート」は2025年にかけて@2%を想定している。それでも まだまだもの凄い「金融緩和」-まるで昭和の ”牛歩戦術” 的「利上げ」|損切丸 (note.com) そのぐらいで済めば御の字。3回連続の+0.75%に比べれば無いに等しい

最も怖いのは「円安」「インフレ」に追い詰められて「利上げ」が後追いになること。最悪「円売り・日経売り・JGB売り」のトリプル安を招く。そうなれば「インフレ」もクソもない。円資産は全部叩き売りになる

住宅ローンを借りている人も銀行員の言う事 ≓「変動金利の方が有利」を真に受けては危ない。「固定金利」か「変動金利」か。ー 「銀行」の立場から考えて見る。|損切丸 (note.com) の観点からは銀行は「変動金利」の方がリスク管理が "楽" 。裏返せば顧客の方が "大変" という事。「資金繰り」もあるだろうが、支払額を確定させないと将来大変になるかもしれない

@5%越えまではなかろうが、CPIに照らせば日銀の政策金利@3%は十分現実的。その時「変動金利」は@4%~、「固定」は@5%~。上がる時はあっという間なのが「金利」。 "備えよ常に" (ボーイスカウトの格言)である

この記事が気に入ったらサポートをしてみませんか?