金利は語るⅢ - 米国債の ”変な感じ” 。

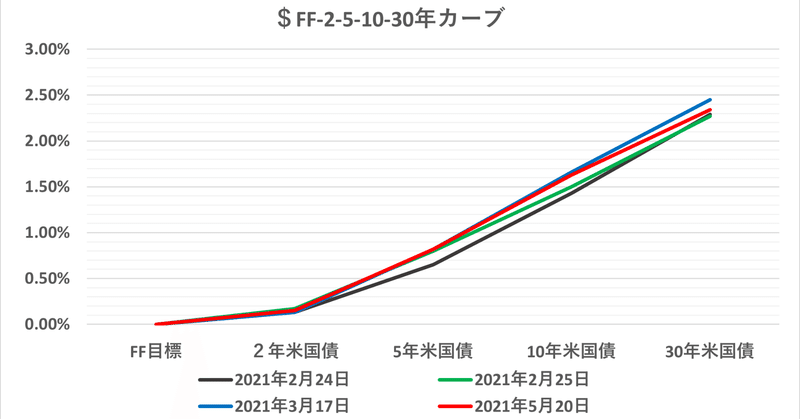

前稿でやっぱり不気味な中国国債の金利低下。↓ を書いたが、米国債も大分 ”変な感じ” だ。アメリカCPI@+4.2%の衝撃。(5/13 ↓ )以降、売っても売っても下がらない(金利が上がらない)。

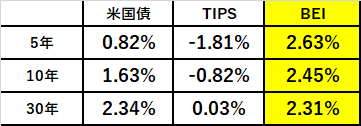

昨日は物価連動債(TIPS)にも動きが出た。米国債の金利低下に連れるように売りが出て、5年BEI(予想物価上昇率)は@2.76→@2.63%に急低下。

CPI+ウッドショックに*雇用の改善と「インフレ要因」には事欠かない中、相場が全く逆に動いている。"利食い" を急ぐ人々。(4/23 ↓ )のせいだろうか。

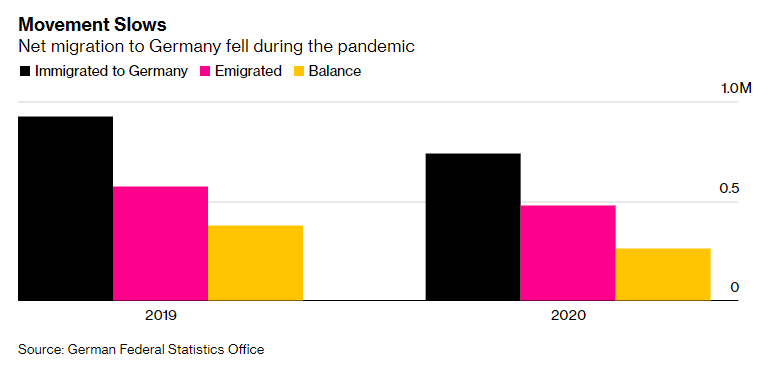

*ドイツの移民について面白い記事があったので引用しておこう。パンデミックの影響で国外からの移民が激減 ↓ し、「コロナ後」の人手不足が懸念されるという。これは移民国家アメリカも同様の問題を抱えており、元々移民が少なく労働人口不足が構造的問題となっている日本はなおさら。

これだけ「インフレ要因」が重なればショート(金利上昇方向)で入りたいのはやまやまだが、いまのところ上手くいっているのはドイツ国債ぐらい。米10年国債は昨日(5/20)も**@1.70%の壁に跳ね返され@1.62%まで低下。TIPSに関しては5年で@▼1.93%→▼1.81%と急落と言っていい。

**確かに債券ショートは名目金利が上がるほどキャリー(保有)コストが高くなるので仕掛けるのは難しくなる。裏を返せば「お金持ち」はその反対側でキャリープロフィットを得られる構図だ。金利が上がらないということは誰かが「お金」を米国債に突っ込んでいることになる。ビットコインを売った「お金」も一部向かっているだろう。

こういう相場は危険だ。 "理論派" =聡明・優秀であればあるほどハマってしまう。中には泣く泣く10年債を踏み上げ、或は5年TIPSを投げた米国債トレーダーもいるだろう。だがここで投げる=「損切り」ならまだいい。よくあるのは "理論" に固執してナンピンを続け、最後に大穴を開けるパターン。だから厳格な「ロスカットルール」を設ける金融機関は多い。

こういう時は「相場勘」>「相場観」。

筆者も経験があるが、こういう時に ”違和感” を無視すると大変なことになる。自分の意見よりマーケットを優先するのが鉄則。明確な「理由」が判明するのは随分後になってからがほとんど。

「なんであんなにショートに固執していたのかなあ」

後々振り返ると ”我に返る” ことも多いのだが、その時々 ”勘” に身を任せるのはなかなか勇気もいる。まあ、筆者のようにたくさん "嫌な思い" をすると、そのうちのどれかが似たパターンのこともあってさっさと逃げたりする。良い意味でずるくなるわけだが、生き残るには必要な術かもしれない。

”変な感じ” ”違和感” ということなら、ビットコインに中国国債、商品相場 etc. etc.、マーケットでは益々増えつつある。米国債もそれらとの連関性で捉えるべきだろう。

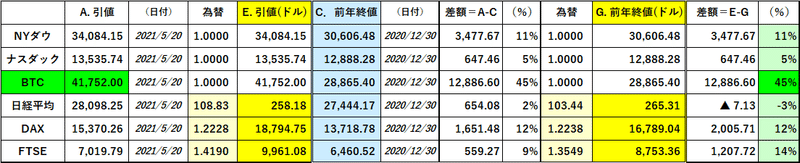

特に米国を始めとした株式市場は長期に渡って "暴力的" とも言える上昇相場を演じてきた。「過剰流動性」の後押しがあったとはいえ、(日本以外は)過剰に「インフレ」を織り込んできたとも言える。リーマンショック直後の2009年にはNYダウがまだ@$7,000.-台だったので、12年で5倍≓年利@40%は闇金真っ青の "暴利" 。みんな "都合良く" 忘れてしまっている。

本来はリーマンショックで終えるべきだった「アメリカ型市場資本主義」だが、財政・金融緩和拡張で引き延ばしてきた結果が今の ”変な感じ” ”違和感” の大元。予想される "結末" は3通り ↓ :

①インフレ=法定通貨減価が起こり現・預金中心に資産価値が毀損

②リフレ政策は失敗に終わり日米欧が「日本化」=デフレ突入

③世界的スタグフレーションで全ての資産価値が毀損

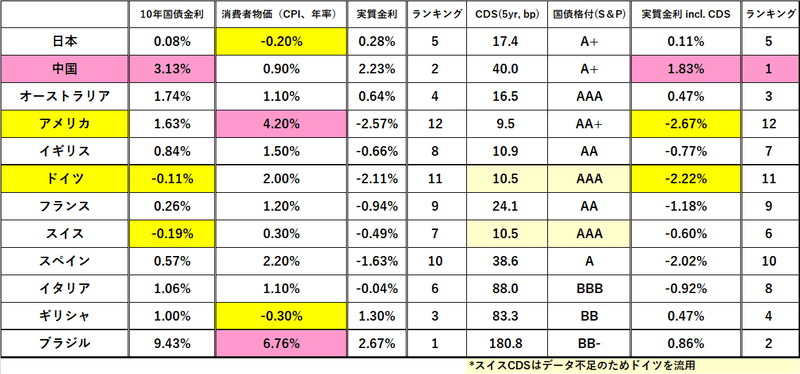

ん~...。どれも困ったものだ。①と②の大きな違いは株価など資産価格のクラッシュが先に来る(=②)かどうか。筆者は①:②:③=70:20:10ぐらいの確率で見てきたが、今回の米国債の ”変な感じ” を見て60:30:10ぐらいに心持ちが傾いてきている。③は最悪なので止めて欲しいが...。先例がないだけに ”薄気味悪さ” がここ数年抜けない。一体どうなるやら。

この記事が気に入ったらサポートをしてみませんか?