相場の暴落を阻む「キャリー取引」 ー 「金利差益」 vs「時価評価」。

NYダウやナスダック指数の調整を受けてこのところ反発している米国債市場だが、ここでの主役は投資資金を抱える日米欧のいわゆる「最終投資家」ではない。「実質金利」や本邦勢による「ヘッジ付外債投資」の手法では、まだ米国債の名目金利は▼30~40BP低く投資基準に合わないからだ。

ここで登場してくるのが銀行・証券・ファンドなどの債券トレーダー達。「キャリー取引」の手法を駆使して国債を買い、「金利差益」を稼ごうとする。その取引事例を示してみよう:

A.10年米国債$1億(105億円)@0.88%買 キャリーレート@0.10%

金利差益(1日)$ 1億x(0.88%-0.10%)÷365日=+$2,137(=+224,384円)

MTM(Mark-to-Market、時価評価)+1bp=$1億x▼0.01%x10年=▼$100,000(▼10.5百万円)

B.5年米国債1億ドル(105億円)@0.40%買 キャリーレート@0.10%

金利差益(1日) $1億 ×(0.40%-0.10%)÷365日=+$822(=+86,301円)

MTM+1bp=1億ドルx▼0.01%x5年=▼$50,000(▼5.25百万円)

大手のトレーダーは100億円単位で取引を手掛けるが、買った国債分の資金がショート(不足)するため国債レポ市場で資金を調達する。ドルのO/Nレポレートは概ね@0.10%なので、10年債を@0.88%で買うと日々金利差@0.78%が収益になる。100億円なら1日+22万円ほど。

イールドカーブが立って長短金利差が開くとトレーダー達がこういった取引で儲けようといろいろ考え始める。

「ただ金利差を取るだけなら誰でもできるじゃないか」

そう思われる方がいるかもしれないが、さにあらず。付記しているMTMに注目して欲しい。10年米国債の「キャリー取引」では+224,384円 ”日銭” が入ってくるが、金利が+1BP=+0.01%上昇すると▼10.5百万円損失。実に金利差益の1.5か月分。金利差狙いで安易に始めれば大損することもある。

5年債は ”日銭” は少ないが、リスクが低い分 ”やられ” も小さくなる。どのタイミングでどの債券を買って「キャリー」するのか、トレーダーの ”腕” の見せ所でもある。

理想は国債を買って「キャリー取引」を始めた時点から金利が下がり、金利差益とMTM両方を得られるパターン。今回の米国債の局面なら10年@0.90%台後半で買いに入り、今日(11/13)@0.87~0.88%当りで利食い売りを検討しているトレーダーが勝ち組だろう。

だが油断しているとすぐに売られたりするので要注意。トレーダーは元々お金を持っているわけではなく、買ったポジションはいつか売らなければならない。「資金繰り」で考えても国債買(資金不足)とレポ売(資金調達)で需給はゼロ。つまりマーケットに対してはニュートラルであり、あくまで時々の ”多数決” で相場が動いているに過ぎない。そこは「最終投資家」とは立場が全然違うのである。

いずれにしろ*売り相場の中ではこういう「キャリー取引」がクッションになり、時に相場の "暴落" を防ぐ。今までのように「過剰流動性」で金利が潰れていた状態ではトレーダーの出番はあまりなかったが、イールドカーブがスティープニングして金利差が開けばこういう取引機会が増える。

*この理屈は為替市場でも同じ。最近O/N金利が@1,000%になったり何かと話題のトルコリラ( 8/7「トルコリラ急落、調達金利1,000%の衝撃」↓ご参照)なら、リラ・円買いで入って相場が下落しても、仮に「キャリー」が@1,000%なら1日▼40銭以内で「金利差益」がMTM損を上回る。株の信用取引もそうだが、「金利」は至る所で市場取引に関わってくる。

それにしても「金利」が随分動くようになったものだ。今回は典型的な「株売り国債買い」の相場。「お金」が「過剰」に余っていなければこれがノーマルで、**ヘッジファンドなどは喜んでいるかもしれない。売りと買いを組み合わせる取引は彼らの十八番だからだ。

**もともとヘッジ=Hedgeとはリスク回避のための取引手法でヘッジファンド命名の由来。それがどんどん発達して「割安買・割高売」等の組み合わせ取引を膨らましていくことになった。白い三角頭巾を被って地下室で蠢くショッカー(古い!)のようなイメージを持たれているかもしれないが、トレーダーは至って生真面目で賢い人達の集まりだ。よく勉強している。それだけに理屈度外視の「過剰流動性相場」はかなり "苦痛" だったと思う。

物価動向と同じで「金利相場」も一旦トレンドが傾くと長期に渡ることが多い。***「過剰流動性」の修正はまだ始まったばかりで金利の上昇傾向はまだ続きそう。株価や為替動向と共に売り買いを繰り返しながら「目標地点」に向けて進むことになるだろう。その1つの目処が「最終投資家」の動向。それまではトレーダー同士の叩き合いが続く。面白くなってきた。

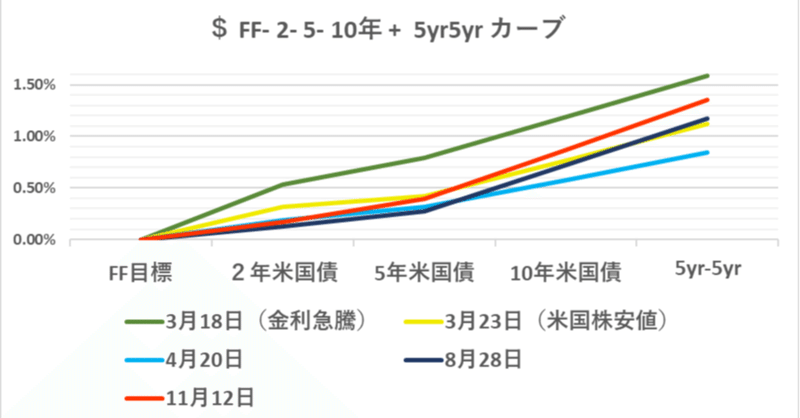

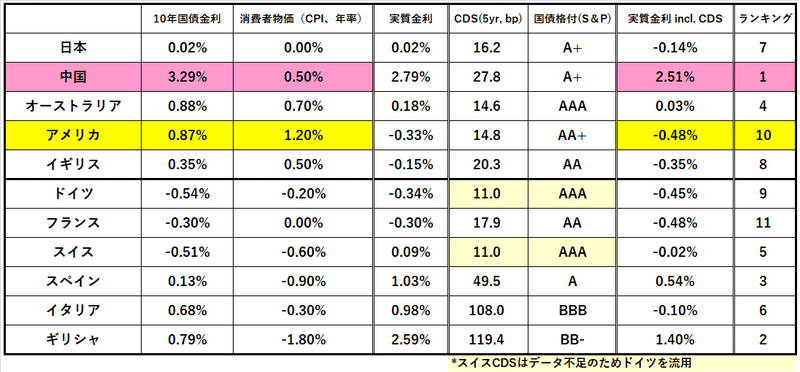

***他の国債市場で軒並み金利が低下するのに反して中国10年国債金利だけが@3.29%へ上昇。人民銀行が「出口戦略」についてコメントしているが、CPIも急落する中ただただ不気味。何を目指しているのだろう。

この記事が気に入ったらサポートをしてみませんか?