消えゆく「マイナス金利国債」Ⅱ ー マーケットを追認する「金利上昇」 。

随分間が開いたが、2/26 消えゆく「マイナス金利国債」 ↓ の続編。

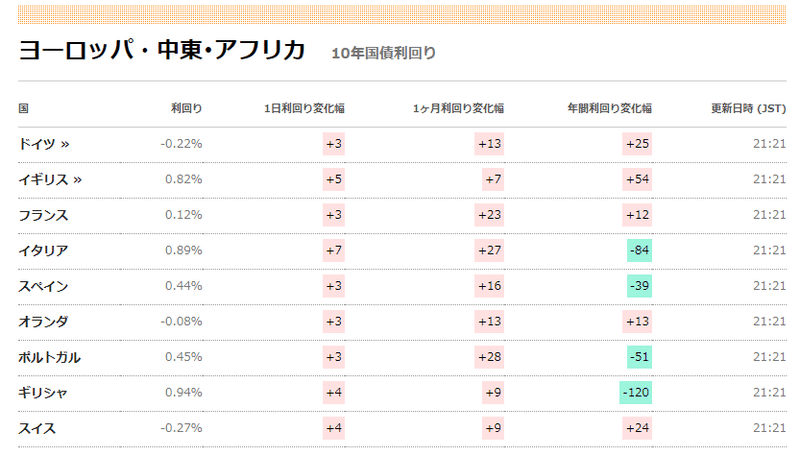

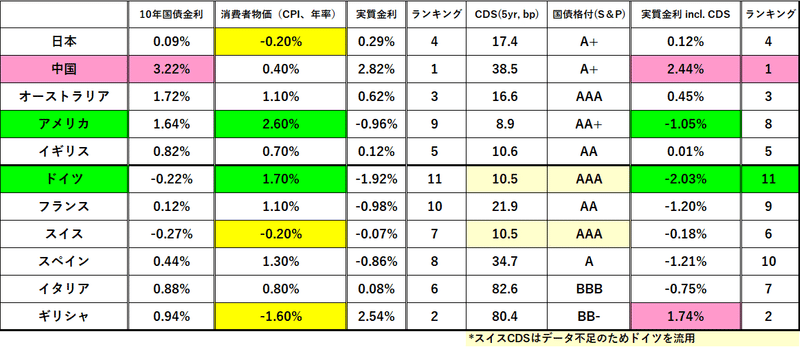

マーケットも紆余曲折あったが、株価やCPIの上昇を追認する形で緩やかながら金利の上昇が続いている。特に「マイナス金利」の総本山・ヨーロッパではフランスの10年国債金利が再びプラス圏に浮上するなど、再度消えゆく「マイナス金利国債」の様相を呈している。ドイツ、オランダ、スイス等限られた国債が10年で何とかマイナス金利を "死守" している。

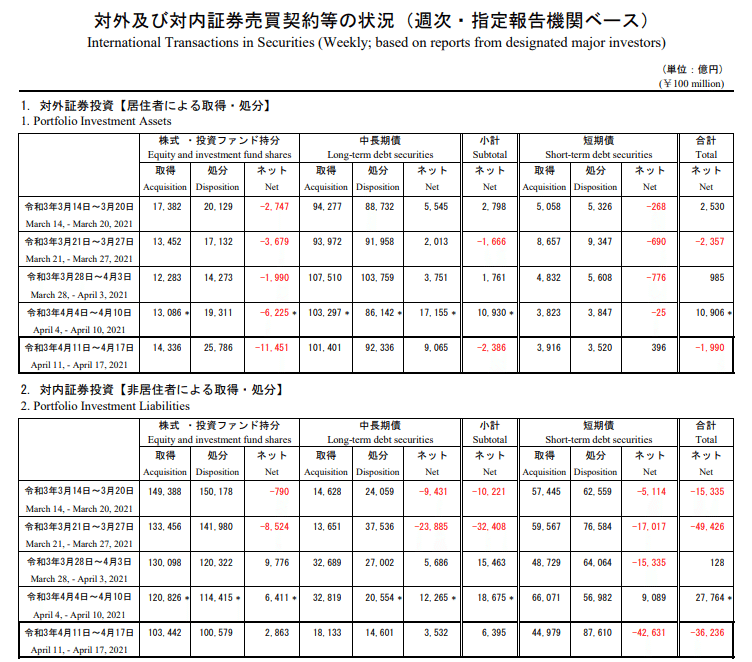

日本の ”鯨” たち=金融機関の動きも鈍い。債券投資については20年超のJGBを中心にポートフォリオを積み上げており ”外債” には及び腰だ。「対外証券投資」も4月1週では中長期債を+1.7兆円買い越したが2週目には+9,000億円に減速。海外株に至っては▼1.1兆円大幅に売り越した。

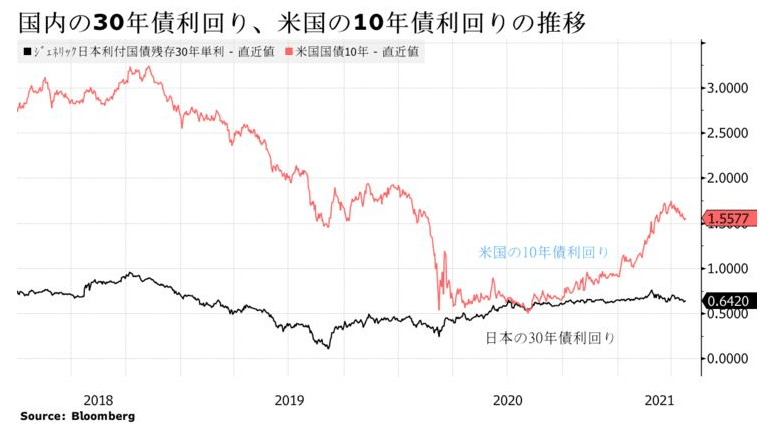

結果として米国債や欧州国債に比べてJGBの金利上昇は緩やか。

だがJGBが安泰かというとそうでもなさそう。4月2週の「対内証券投資」を見ると、実は非居住者=外国人が日本の短期債を▼4.2兆円も売り越している。そのほとんどは外銀による「金利裁定取引」の期日落ち分と思われるが、*これは邦銀による外債投資減少と密接に関わっている。

*何度か書いたことがあるが、日本の金融機関は為替リスクを回避するために「ヘッジ付外債」という方法を取ることが多い。為替直先=FX FWD を利用して円をドルに換えるため、ここには「ドル・プレミアム」=ドルの上乗せ金利が生まれやすい。米銀などドル資金の潤沢な外銀はこの「プレミアム」を利用して手持ちのドルを円転、利益を得てきた。ところがここへきて邦銀が「ヘッジ付外債」を減らしたため、外銀も「金利裁定」による収益機会を失っている。その結果がこの「短期債売り越し」である。

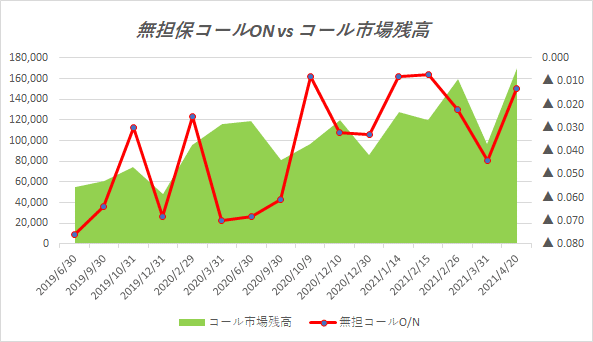

こうなるとこの買い手の減った短期債を誰かが買わなければならない。おそらくそれは邦銀や日本の証券会社になるだろう。これまでも3か月~2年のゾーンで@▼0.08~▼0.14%近辺で "頑張ってきた" JGBだが、無担保コールO/N(TONAR)が@▼0.01近辺で推移している現状を鑑みると、ドルを使って「金利裁定取引」している外銀ならいざ知らず、 "円" そのものを扱う日本の金融機関には相当きつい。

JGBなど円金利が本格的に上がってくるのはまだ大分先と考えていたが、ひょっとすると短期ゾーンで思ったより早く "一波乱" あるかもしれない。こちらも消えゆく「マイナス金利国債」になるかどうか-。

見えないところで "歪み" が徐々に溜まり一気に動くのが金利市場の特性。例えるなら地震や火山噴火のメカニズムに似ている。今回は「物価変動」の長期循環から地殻変動が少しづつ、しかし確実に進んでいる様が見て取れる。あとは「噴火」の "きっかけ" 待ちだろう。

筆者は前稿.マーケットに3つの "爆弾" が "きっかけ" になると見ているが、SPACやビットコインはリーマンショック時のCDOを参考にすればまだ想定しやすい。「アルケゴス・ショック」 ≓ 「パリバ・ショック」とも捉えられるが、いずれも規模は2008年ほどではない。まして昨年2月の「コロナ・ショック」を上回るとは思えない。

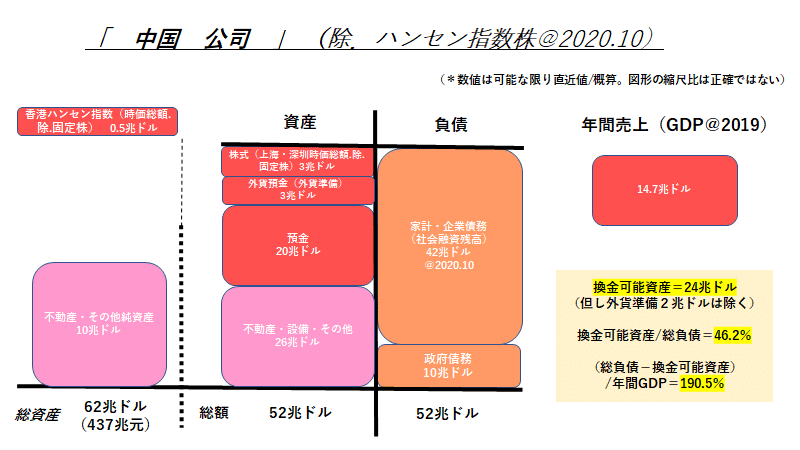

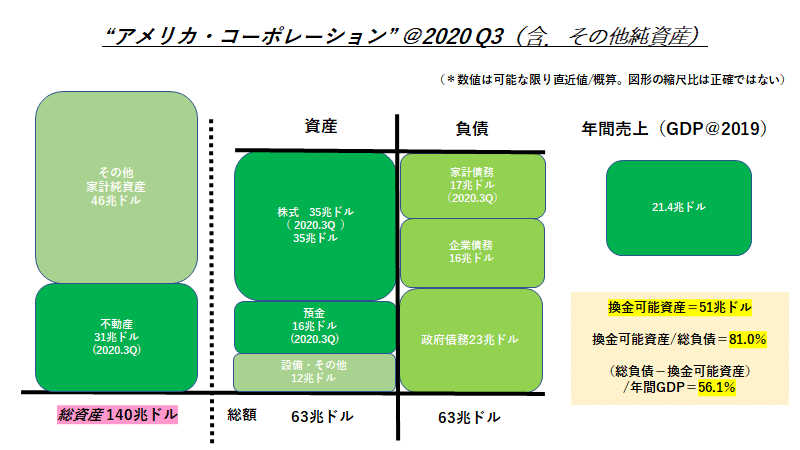

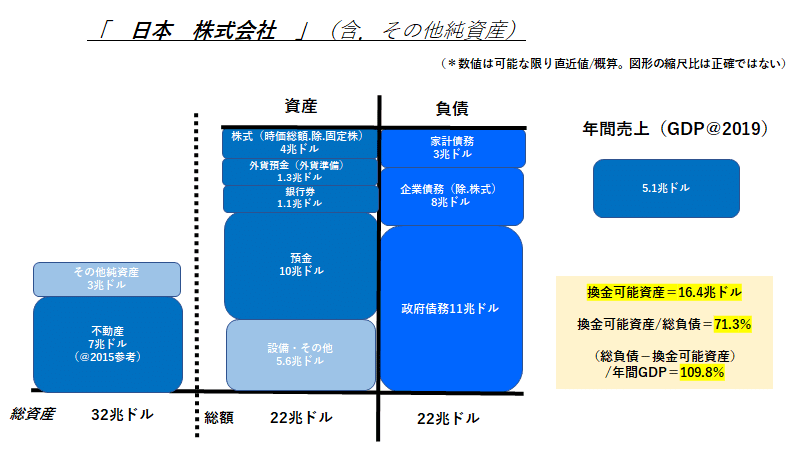

問題は「中国」である。不良債権問題も日本のそれを大きく超える規模と想定され、5,000兆円を超える国家債務(含.「社会融資」。国営企業がほとんどであり実質国家債務)の中身がほとんど見えない。アメリカ(23兆ドル)や日本(1,100兆円)と比べても、債務の「返済原資」が乏しいのが気になる。例えばアメリカなら膨大な株の蓄え、日本なら「預金」があるが、「中国」には見当たらない。膨大な債務金額を考えると「デフォルト」「徳政令」あるいは「戦争」か...。

正直、もし「中国爆弾」が炸裂したら対処方はない。あまり煽りたくはないのだが、安全保障問題でクアッド等日米欧の中国包囲網が狭まっており、リスクはかつてないほど高まっている。一方の中国共産党も内政問題で引くに引けないだけに今回は少し大袈裟に怖がっておいた方が無難な気がする。

いつもそうだが「危機」は突然襲って来る。いや、正確には深い所で静かに潜行していた "歪み" が表に出てくる。今回の「金利上昇」は蓄積した "歪み" が元へ戻ろうと動き出した証拠。金利相場は小さな変化を追う地味な作業にはなりがちだが、災害対策と同じで何もない日常の備えが一番大事。「本震」が襲った時、他人より先に動けるかもしれない。

この記事が気に入ったらサポートをしてみませんか?